मोमेंटम ब्रेकआउट TTM रणनीति

अवलोकन

यह रणनीति एक बाइनरी ऑप्शन ब्रेकआउट ट्रेडिंग रणनीति है जो मोमेंटम इंडिकेटर RSI को बोलिंगर बैंड इंडिकेटर BB के साथ जोड़ती है। समय के संदर्भ में, TTM इंडिकेटर का उपयोग यह निर्धारित करने के लिए किया जाता है कि बाजार साइडवेज (रेंज-बाउंड) स्थिति में है या नहीं, जिससे प्रवेश की विश्वसनीयता बढ़ जाती है।

रणनीति का सिद्धांत

रणनीति का मूल तर्क TTM इंडिकेटर सेट के ब्रेकआउट बनने के बाद, बोलिंगर बैंड और RSI इंडिकेटर के साथ मिलकर कीमत के ब्रेकआउट की दिशा निर्धारित करना है। विशेष रूप से, रणनीति 20-अवधि के BB और 30-अवधि के RSI का उपयोग करती है। जब बाजार संकुचन (कंट्रैक्शन) के बाद ब्रेकआउट करता है, तो RSI एक निश्चित उतार-चढ़ाव सीमा (30-70) में होने और BB में पर्याप्त ब्रेकआउट (0.15 गुना उतार-चढ़ाव रेंज) होने पर पोजीशन की दिशा तय की जाती है। इसके अलावा, रणनीति प्रवेश से पहले वाली कैंडल की दिशा की भी जाँच करती है, ताकि अनावश्यक बार-बार प्रवेश से बचा जा सके।

लाभ विश्लेषण

इस रणनीति के मुख्य लाभ इस प्रकार हैं:

-

TTM इंडिकेटर का उपयोग बाजार की ट्रेडिंग स्थिति का आकलन करने के लिए किया जाता है, जिससे साइडवेज बाजार में अनावश्यक ट्रेडिंग से बचा जा सकता है। TTMS इंडिकेटर का संकुचन और विस्तार मुख्य प्रवृत्ति की दिशा को बेहतर ढंग से निर्धारित करने में मदद करता है, जो प्रवेश के लिए संदर्भ प्रदान करता है।

-

RSI और BB का संयुक्त उपयोग प्रवेश को अधिक विश्वसनीय बनाता है। RSI इंडिकेटर बताता है कि कीमत में ओवरबॉट या ओवरसोल्ड स्थिति है या नहीं; जबकि BB इंडिकेटर बताता है कि कीमत में बड़ा ब्रेकआउट हुआ है या नहीं। दोनों का संयुक्त उपयोग रणनीति को मजबूत दिशात्मक चालों में लाभ कमाने में सक्षम बनाता है।

-

रणनीति के तर्क में कुछ अनुकूलन शामिल हैं, जैसे बार-बार प्रवेश से बचना। इससे कुछ हद तक अनावश्यक लाभ-हानि के बीच स्विचिंग को कम किया जा सकता है।

जोखिम विश्लेषण

इस रणनीति में मुख्य रूप से निम्नलिखित जोखिम हैं:

-

ब्रेकआउट विफलता का जोखिम। जब TTM इंडिकेटर की प्रवृत्ति की सटीकता अधिक नहीं होती है, तब भी RSI और BB गलत ब्रेकआउट दे सकते हैं। ऐसे में रणनीति इन संकेतकों के आधार पर प्रवेश करती है और अंततः फंस सकती है। इस जोखिम को नियंत्रित करने के लिए, पोजीशन के आकार को कम करने पर विचार किया जा सकता है।

-

बाजार में अस्थिरता (ऑसीलेशन) के दौरान नुकसान होने की संभावना। जब बाजार साइडवेज या अस्थिर होता है, तो TTM इंडिकेटर का प्रदर्शन आदर्श नहीं होता है। RSI और BB इंडिकेटर कई बार गलत संकेत दे सकते हैं। ऐसे में नुकसान होना बहुत आसान हो जाता है। इस जोखिम को नियंत्रित करने के लिए, स्पष्ट रूप से अस्थिर बाजार में इस रणनीति का उपयोग करने से बचना चाहिए।

अनुकूलन की दिशा

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

TTM इंडिकेटर के पैरामीटर को ऑप्टिमाइज़ करना, इंडिकेटर की लंबाई और फ़ैक्टर को समायोजित करना। इससे TTM इंडिकेटर की साइडवेज और ब्रेकआउट की पहचान करने की क्षमता में सुधार हो सकता है।

-

RSI और BB के पैरामीटर को ऑप्टिमाइज़ करना। अवधि को उचित रूप से कम करने से अधिक समय पर और सटीक ब्रेकआउट सिग्नल प्राप्त हो सकते हैं। साथ ही BB के चैनल बैंड की चौड़ाई के लिए अलग-अलग मानों का परीक्षण किया जा सकता है।

-

स्टॉप-लॉस तर्क जोड़ना। इस रणनीति में कोई स्टॉप-लॉस सेट नहीं है। एकल व्यापार में अत्यधिक नुकसान को रोकने के लिए, ट्रेलिंग स्टॉप या अपेक्षित स्टॉप जोड़ने पर विचार किया जा सकता है।

-

विभिन्न सिंबल पैरामीटर का परीक्षण किया जा सकता है। वर्तमान रणनीति 1 मिनट की समय सीमा पर चलती है। अन्य सिंबल पैरामीटर (जैसे 5 मिनट) के लिए, संकेतक पैरामीटर का पुनः परीक्षण और अनुकूलन किया जा सकता है, ताकि बेहतर पैरामीटर संयोजन प्राप्त किया जा सके।

सारांश

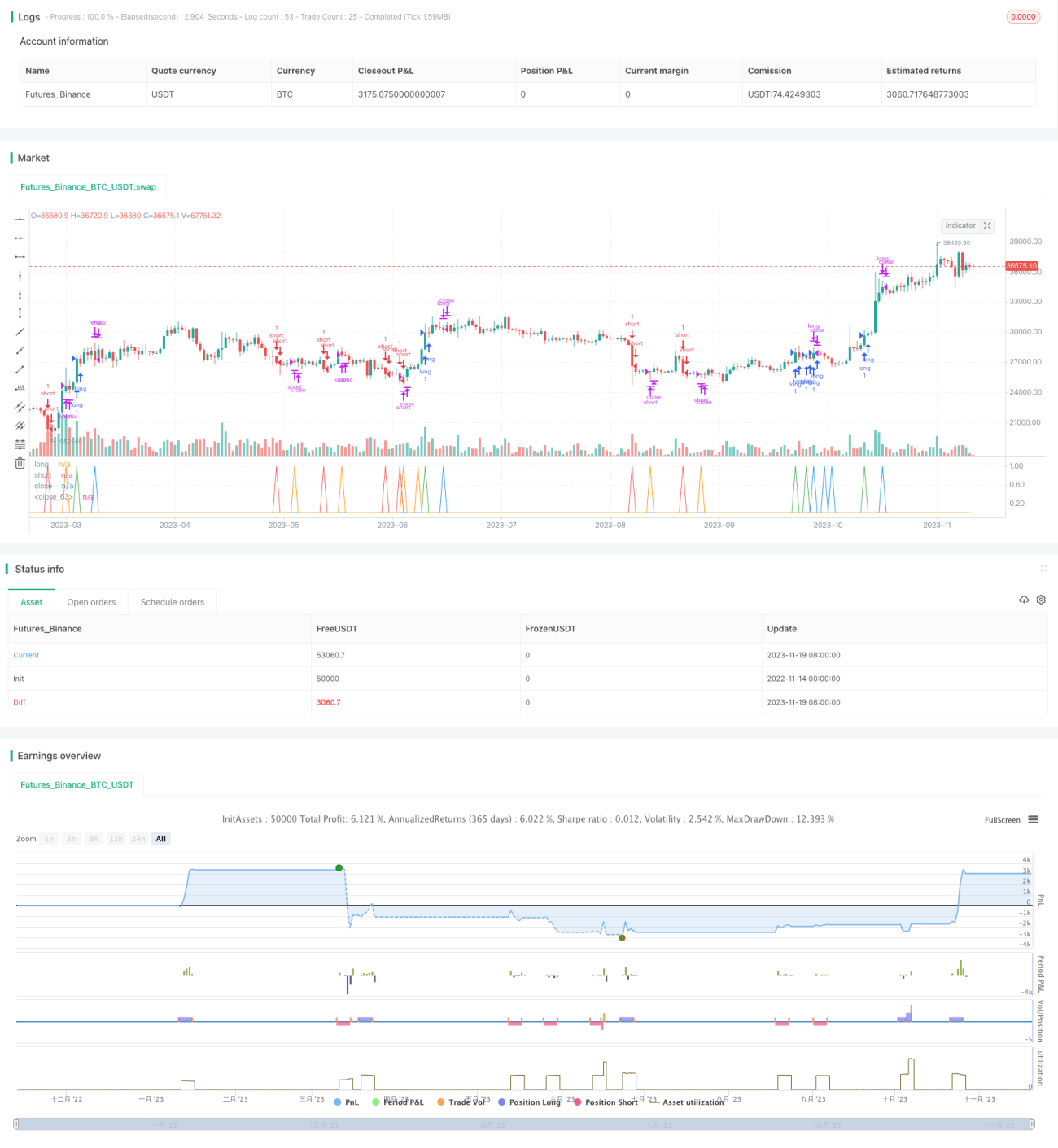

यह रणनीति एक बाइनरी ऑप्शन रणनीति है जो प्रवृत्ति की सटीकता निर्धारित करने के लिए TTM का उपयोग करती है, और ब्रेकआउट दिशा निर्धारित करने के लिए RSI और BB को जोड़ती है। सरल ब्रेकआउट रणनीतियों की तुलना में, इसके प्रवेश का समय और संकेतक पैरामीटर अनुकूलन अधिक लाभप्रद हैं, जिससे लाभ की संभावना बढ़ सकती है। हालांकि, इस रणनीति में कुछ विफलता जोखिम और अस्थिर बाजार में अनुकूलन की समस्या भी है। उपयोग करते समय, हमें पोजीशन के आकार को समायोजित करना चाहिए और अस्थिर बाजार में इसका उपयोग करने से बचना चाहिए। आगे के पैरामीटर और स्टॉप-लॉस अनुकूलन के माध्यम से, यह रणनीति एक विश्वसनीय ऑप्शन ट्रेडिंग रणनीति बन सकती है।

/*backtest

start: 2022-11-14 00:00:00

end: 2023-11-20 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy (title="EA_Binary Option Spfrat Strategy", shorttitle="Spyfrate_Binary Option 5min", overlay=false, pyramiding=1999, initial_capital=60000, currency=currency.USD)

// TTM Squeeze code- 1