प्रवृत्ति-अनुसरण दोहरा EMA विलियम्स संकेतक रणनीति

अवलोकन

यह रणनीति दोहरे EMA संकेतकों और विलियम्स संकेतक को मिलाकर प्रवृत्ति की दिशा पहचानती है, और जब प्रवृत्ति मजबूत होती है तो उसका अनुसरण करती है। इसका मूल विचार है:

- दोहरे EMA संयोजन का उपयोग करके केवल सबसे मजबूत प्रवृत्तियों को फ़िल्टर करना।

- विलियम्स संकेतक यह पुष्टि करता है कि वर्तमान में ओवरबॉट या ओवरसोल्ड क्षेत्र में है।

- RSI संकेतक के साथ मिलकर ऊँचाई पर खरीदने और गहराई पर बेचने से बचना।

सिद्धांत

यह रणनीति दोहरे EMA संकेतकों में अल्पकालिक EMA और दीर्घकालिक EMA का उपयोग करती है। जब अल्पकालिक EMA दीर्घकालिक EMA को ऊपर की ओर पार करता है तो खरीद संकेत उत्पन्न होता है, और जब अल्पकालिक EMA दीर्घकालिक EMA को नीचे की ओर पार करता है तो बिक्री संकेत उत्पन्न होता है। दोहरे EMA का उपयोग करके मध्यम से दीर्घकालिक प्रवृत्ति को पकड़ा जाता है।

इसके अलावा, यह रणनीति उलटफेर की स्थितियों को पहचानने के लिए विलियम्स संकेतक का भी उपयोग करती है। विलियम्स संकेतक चक्र के उच्च और निम्न बिंदुओं का निर्धारण करके यह बताता है कि कीमत ओवरबॉट या ओवरसोल्ड स्थिति में है या नहीं। जब विलियम्स संकेतक ओवरबॉट दिखाता है, तो बिक्री संकेत उत्पन्न होता है; जब ओवरसोल्ड दिखाता है, तो खरीद संकेत उत्पन्न होता है।

कोड में विशिष्ट निर्णय तर्क इस प्रकार है:

लॉन्ग प्रवेश: अल्पकालिक EMA मध्यकालिक EMA और दीर्घकालिक EMA को ऊपर पार करता है, और विलियम्स संकेतक ओवरसोल्ड क्षेत्र दिखाता है, तथा ओवरसोल्ड क्षेत्र में सबसे निचला बिंदु बनता है, जो उलटफेर के अवसर को दर्शाता है, तब खरीद संकेत उत्पन्न होता है।

शॉर्ट प्रवेश: अल्पकालिक EMA मध्यकालिक EMA और दीर्घकालिक EMA को नीचे पार करता है, और विलियम्स संकेतक ओवरबॉट क्षेत्र दिखाता है, तथा ओवरबॉट क्षेत्र में सबसे ऊँचा बिंदु बनता है, जो उलटफेर के अवसर को दर्शाता है, तब बिक्री संकेत उत्पन्न होता है।

इसके अलावा, रणनीति में RSI संकेतक भी शामिल किया गया है ताकि व्यापार संकेतों की और पुष्टि हो सके और आँख बंद करके तेजी में खरीदने या मंदी में बेचने से बचा जा सके।

लाभ

इस रणनीति का सबसे बड़ा लाभ यह है कि यह दोहरे EMA का उपयोग करके बड़ी संख्या में अप्रभावी प्रवृत्तियों को फ़िल्टर कर देती है, और केवल सबसे मजबूत मध्यम से दीर्घकालिक प्रवृत्तियों का अनुसरण करती है, जिससे शोर कम होता है और अनावश्यक व्यापार कम होते हैं।

इसके अलावा, विलियम्स संकेतक का समावेश भी बहुत प्रभावी है। एक तो यह उलटफेर के अवसरों को पहचानने में मदद करता है, जिससे समय पर स्थिति बंद की जा सकती है; दूसरा यह प्रवृत्ति संकेतों की वैधता की और पुष्टि करता है।

दोहरे EMA और विलियम्स का संयुक्त उपयोग इस रणनीति को मध्यम से दीर्घकालिक उत्पादों में अच्छा लाभ कमाने में सक्षम बनाता है, साथ ही उलटफेर को पहचानकर नुकसान को सीमित करता है।

जोखिम

इस रणनीति का मुख्य जोखिम प्रवृत्ति के उलटफेर के बिंदुओं को पहचानने में कठिनाई है। हालाँकि विलियम्स संकेतक और RSI संकेतक को शामिल करके उलटफेर व्यापार की प्रभावशीलता सुनिश्चित की जाती है, फिर भी उलटफेर व्यापार में कठिनाई अधिक रहती है और ऊँचाई पर खरीदने या गहराई पर बेचने के जोखिम को पूरी तरह से टाला नहीं जा सकता।

इसके अलावा, दोहरे EMA संयोजन में स्वयं कुछ अंतराल (lag) होता है। जब अल्पकालिक प्रवृत्ति और मध्यम से दीर्घकालिक प्रवृत्ति में अंतर होता है, तो रणनीति के लिए पहचान में कठिनाई उत्पन्न हो सकती है।

अनुकूलन

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- अधिक EMA अवधि संयोजनों का परीक्षण करके बेहतर पैरामीटर खोजना।

- अनुकूली निकास तंत्र जोड़ना, जैसे ATR, वोलैटिलिटी इंडेक्स आदि का उपयोग करके प्रवृत्ति उलटफेर का निर्धारण करना।

- मशीन लर्निंग तत्व जोड़ना, जैसे LSTM का उपयोग करके प्रवृत्ति और उलटफेर का पूर्वानुमान लगाना।

- तरंग सिद्धांत आदि विधियों का उपयोग करके उलटफेर व्यापार नियमों को और बेहतर बनाना।

- अनुकूली पोजीशन प्रबंधन लागू करना, बाजार की स्थिति के अनुसार पोजीशन के आकार को समायोजित करना।

सारांश

यह रणनीति दोहरे EMA और विलियम्स संकेतक को सफलतापूर्वक जोड़कर मध्यम से दीर्घकालिक प्रवृत्तियों को पकड़ती है, और बड़ी प्रवृत्तियों में अधिक लाभ प्राप्त करती है। साथ ही, विलियम्स संकेतक के समावेश से रणनीति उलटफेर की स्थितियों को पहचानने और समय पर नुकसान रोकने में भी सक्षम होती है। अगला कदम अधिक संकेतकों और मॉडलों को शामिल करके अनुकूलन करना है, ताकि रणनीति की स्थिरता को और बढ़ाया जा सके।

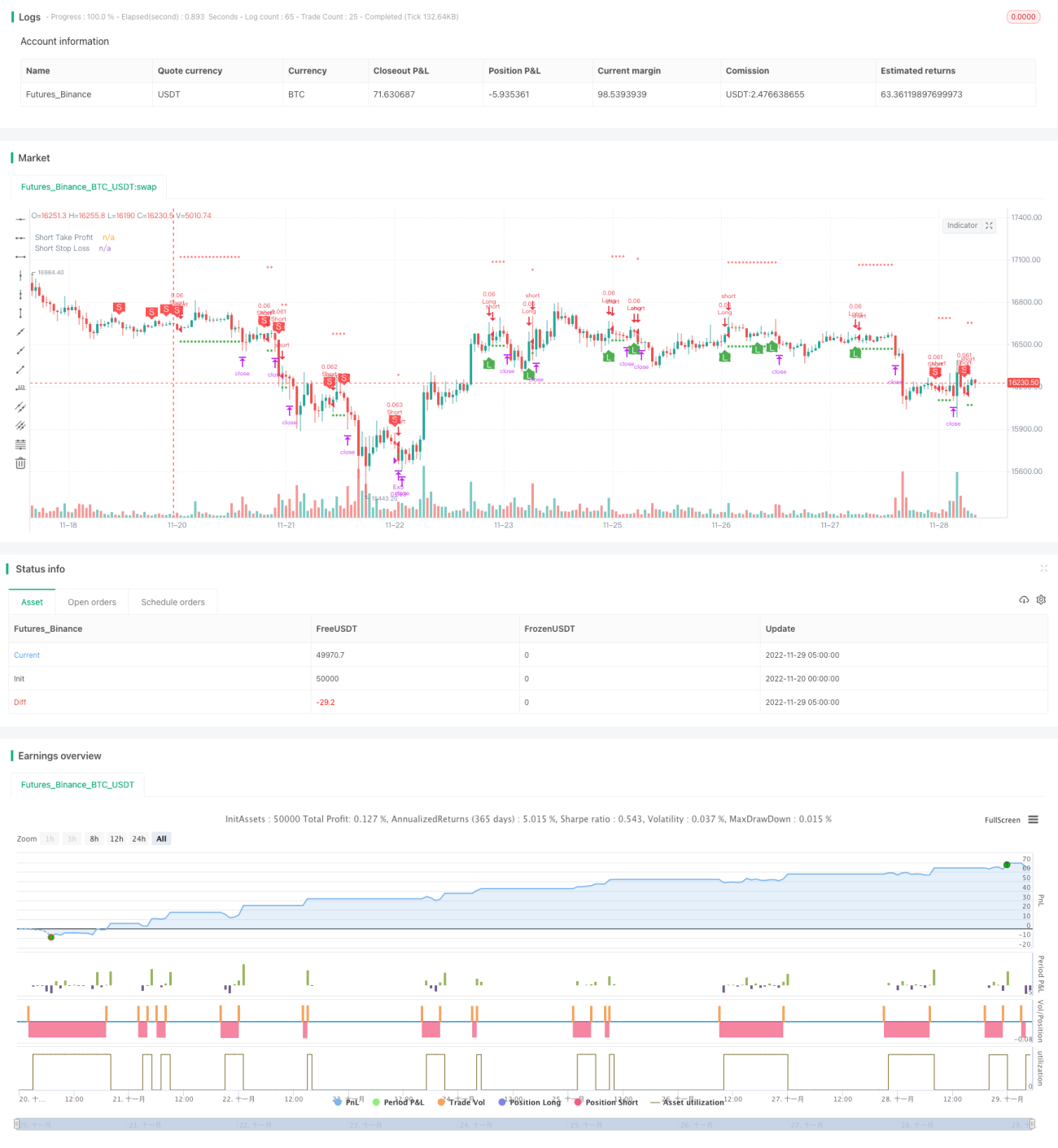

/*backtest

start: 2022-11-20 00:00:00

end: 2022-11-29 05:20:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © B_L_A_C_K_S_C_O_R_P_I_O_N

// v 1.1

- 1