दोहरा संकेतक दोलन रणनीति

सिंहावलोकन

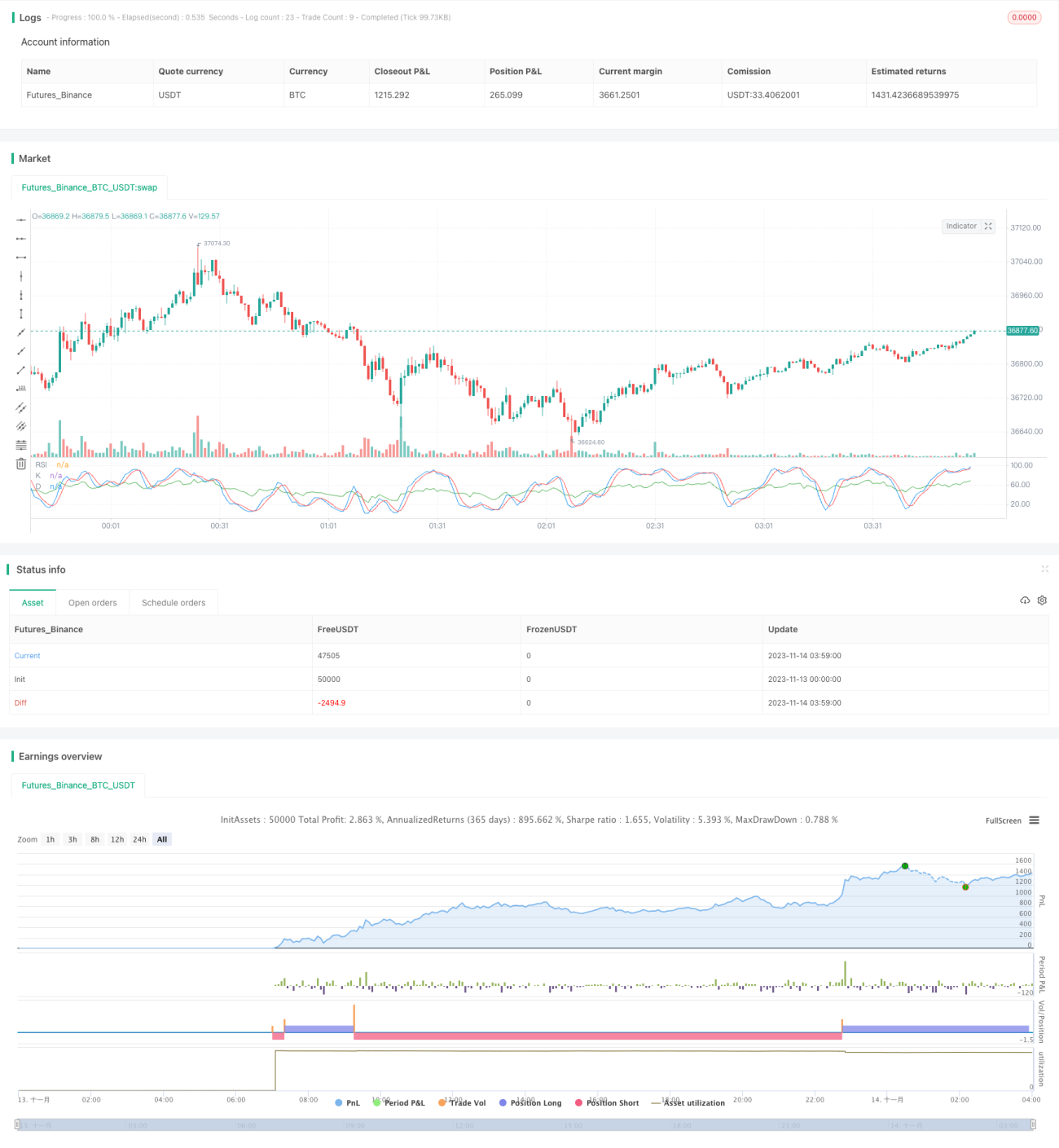

यह रणनीति स्टोकेस्टिक ऑसिलेटर (Stochastic Oscillator) के निर्दिष्ट मापदंडों और RSI संकेतक के संयोजन का उपयोग करके एक निश्चित ऑसिलेशन रेंज में खरीद और बिक्री संचालन करती है।

रणनीति का सिद्धांत

कोड में सबसे पहले स्टोकेस्टिक ऑसिलेटर के K मान, D मान और SD मान जैसे पैरामीटर, और RSI संकेतक के अवधि पैरामीटर परिभाषित किए गए हैं। प्रत्येक कैंडल पर स्टोकेस्टिक ऑसिलेटर और RSI के मानों की गणना करने के बाद, यदि RSI निचले स्तर 20 से कम है और K मान भी 20 से कम है, तो यह अधिक खरीद का संकेत है और शॉर्ट पोजीशन ली जाती है; यदि RSI उच्च स्तर 80 से अधिक है और K मान भी 80 से अधिक है, तो यह अधिक बिक्री का संकेत है और लॉन्ग पोजीशन ली जाती है। इस प्रकार दोहरे संकेतकों की पुष्टि से कुछ झूठे संकेतों को फ़िल्टर किया जा सकता है। इसके अलावा स्टॉप लॉस और टेक प्रॉफिट की शर्तें भी निर्धारित की गई हैं।

लाभ विश्लेषण

यह दोहरे संकेतक फ़िल्टरिंग रणनीति सामान्य स्टोकेस्टिक रणनीतियों में व्हिपसॉ (whipsaws) के कारण होने वाले अनावश्यक व्यापारों को प्रभावी रूप से कम कर सकती है। साथ ही प्रवृत्ति संकेतक RSI के साथ संयोजन से स्पष्ट प्रवृत्ति के अभाव में अंधाधुंध व्यापार से बचा जा सकता है। अतः यह संयुक्त संकेतक रणनीति संकेतों की गुणवत्ता में सुधार, झूठे संकेतों में कमी और जोखिम पर बेहतर नियंत्रण प्रदान कर सकती है।

जोखिम विश्लेषण

इस रणनीति का सबसे बड़ा जोखिम यह है कि निर्दिष्ट पैरामीटर सभी उपकरणों और सभी समयावधियों के लिए उपयुक्त नहीं हो सकते हैं, जैसे कि उप-समय चक्रों में RSI और स्टोकेस्टिक के पैरामीटर समायोजित करने की आवश्यकता हो सकती है। इसके अलावा प्रवृत्ति में तीव्र परिवर्तन के समय स्टोकेस्टिक-प्रकार की रणनीतियाँ बड़े नुकसान का कारण बन सकती हैं। अतः यह रणनीति साइडवेज़ या रेंज-बाउंड बाजार वातावरण के लिए अधिक उपयुक्त है।

अनुकूलन दिशाएँ

अधिक संकेतकों के संयोजन का परीक्षण किया जा सकता है, जैसे MACD को स्टोकेस्टिक या RSI के साथ मिलाकर बहु-संकेतक फ़िल्टरिंग करना; RSI और स्टोकेस्टिक के विशिष्ट पैरामीटर मानों को समायोजित करके सर्वोत्तम पैरामीटर संयोजन खोजना; हाल के N दिनों के उतार-चढ़ाव के आधार पर स्टॉप लॉस और टेक प्रॉफिट की सीमा को गतिशील रूप से समायोजित करना। पैरामीटर अनुकूलन और संकेतक अनुकूलन के माध्यम से रणनीति के प्रदर्शन में निरंतर सुधार किया जा सकता है।

सारांश

यह रणनीति स्टोकेस्टिक ऑसिलेटर और प्रवृत्ति शक्ति संकेतक RSI का संयुक्त उपयोग करके दोहरे संकेतक फ़िल्टरिंग करती है, जो अधिक खरीद/अधिक बिक्री की स्थितियों को प्रभावी ढंग से पहचान सकती है। यह साइडवेज़ या रेंज-बाउंड बाजारों के लिए उपयुक्त है, और इसका प्रदर्शन एकल स्टोकेस्टिक संकेतक रणनीति से बेहतर है। पैरामीटर और संकेतक संयोजनों के अनुकूलन के माध्यम से रणनीति के प्रभाव में और सुधार की गुंजाइश है।

- 1