काई यूं रणनीति

अवलोकन

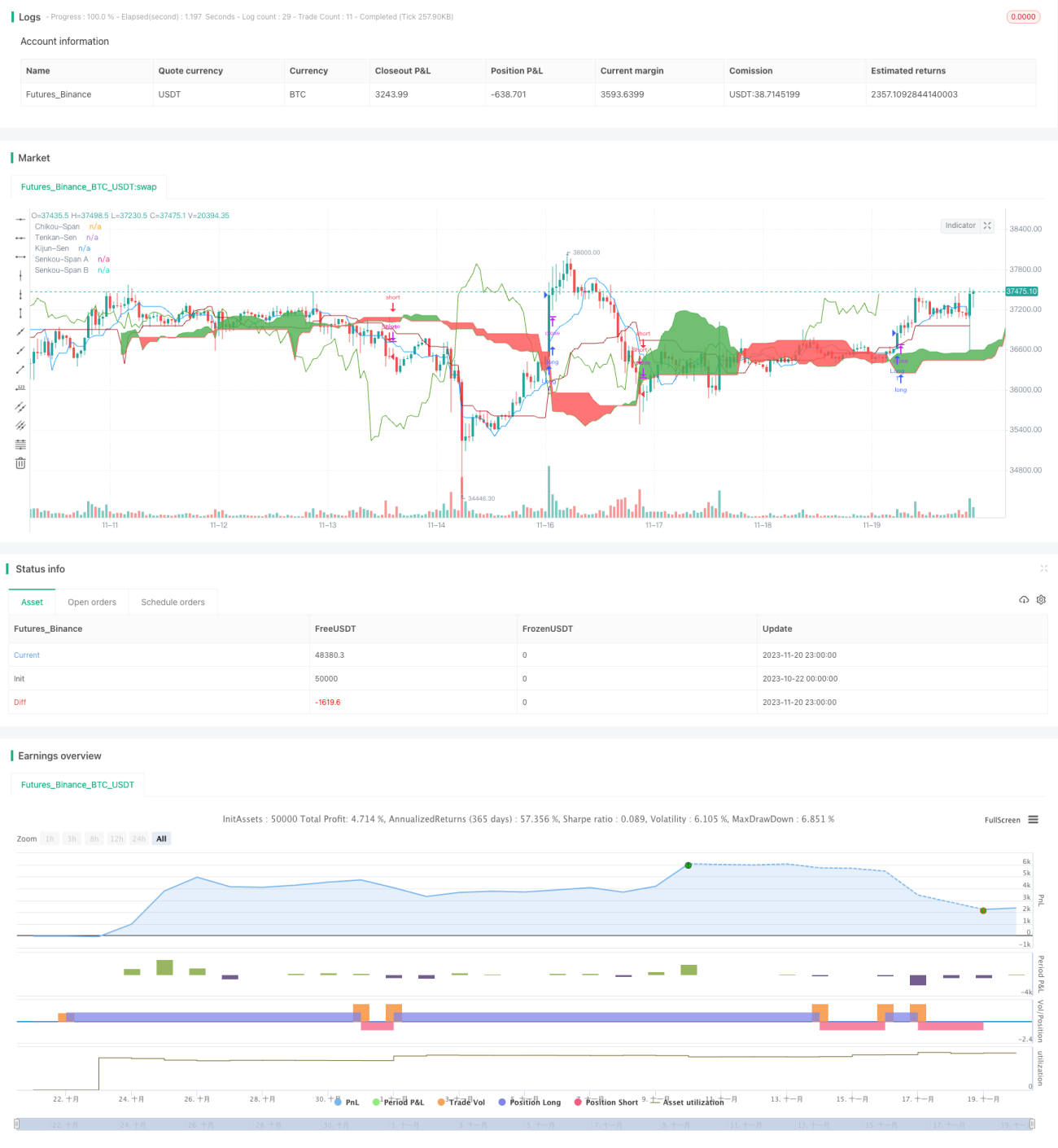

कैयुन (Caiyun) रणनीति एक मात्रात्मक ट्रेडिंग रणनीति है जो एक क्लाउड चार्ट (Ichimoku Cloud), MACD, चाओ मनी फ्लो (CMF) और ट्रू स्ट्रेंथ इंडेक्स (TSI) जैसे विभिन्न तकनीकी संकेतकों को एकीकृत करती है। इस रणनीति का उद्देश्य बाजार में मध्यम से दीर्घकालिक ट्रेडिंग अवसरों की खोज करना है।

रणनीति का सिद्धांत

कैयुन रणनीति का मूल विचार एक क्लाउड चार्ट के मल्टी-लॉन्ग/शॉर्ट सिग्नल, MACD के मल्टी-लॉन्ग/शॉर्ट इंडिकेटर, CMF के मनी फ्लो इंडिकेटर और TSI के ताकत इंडेक्स का संयोजन करके बाजार की प्रवृत्ति और ओवरबॉट/ओवरसोल्ड क्षेत्रों का आकलन करना है। एक क्लाउड चार्ट स्पष्ट रूप से प्रवृत्ति की दिशा और प्रमुख समर्थन/प्रतिरोध का निर्धारण करता है; MACD बाजार में खरीद/बिक्री बल की तुलना और ओवरबॉट/ओवरसोल्ड घटना को दर्शाता है; CMF धन के प्रवाह और बहिर्वाह का निर्धारण करता है; TSI बाजार में वास्तविक खरीद/बिक्री बल को प्रदर्शित करता है।

विशेष रूप से, यह रणनीति मुख्य रूप से निम्नलिखित संकेतकों के आधार पर निर्णय लेती है:

- एक क्लाउड चार्ट का टर्निंग पॉइंट (tenkan-sen) किजुन-सेन (kijun-sen) के ऊपर क्रॉस करता है, जिसे मल्टी-लॉन्ग सिग्नल माना जाता है।

- एक क्लाउड चार्ट का लेगिंग स्पैन (chikou span) शून्य रेखा को ऊपर की ओर पार करता है, जिसे मल्टी-लॉन्ग की पुष्टि माना जाता है।

- MACD का डाइवर्जेंस रेखा शून्य से ऊपर उठती है, जो खरीद बल में वृद्धि दर्शाती है।

- CMF संकेतक > 0.1, जो धन के प्रवाह को इंगित करता है।

- TSI संकेतक > 0, जो दर्शाता है कि खरीद बल बिक्री बल से अधिक मजबूत है।

जब उपरोक्त पाँच शर्तें एक साथ पूरी होती हैं, तो लॉन्ग सिग्नल उत्पन्न होता है; जब एक क्लाउड चार्ट का टेनकान-सेन किजुन-सेन के नीचे क्रॉस करता है या अन्य स्थितियां विपरीत होती हैं, तो शॉर्ट सिग्नल उत्पन्न होता है।

यह रणनीति कई संकेतकों के मल्टी-लॉन्ग/शॉर्ट स्थितियों का संयुक्त मूल्यांकन करती है, जिससे एकल संकेतक पर भरोसा करने पर उत्पन्न होने वाले शोर से बचा जाता है। साथ ही, यह एक क्लाउड चार्ट का उपयोग करके प्रमुख समर्थन और प्रतिरोध क्षेत्रों का निर्धारण करती है, और लेगिंग स्पैन की कैंडल दिशा के माध्यम से वास्तविक धन प्रवाह की दिशा का आकलन करती है, जिससे प्रवृत्ति के बाद के चरण में प्रवेश किया जा सकता है और प्रमुख बिंदुओं से पहले बाहर निकला जा सकता है, जिससे बड़ा लाभ प्राप्त होता है।

लाभ विश्लेषण

कैयुन रणनीति का सबसे बड़ा लाभ यह है कि यह कई संकेतकों का उपयोग करके बाजार की ओवरबॉट/ओवरसोल्ड स्थितियों का आकलन करती है, जिससे सटीक रूप से खरीद/बिक्री बिंदुओं का निर्धारण किया जा सकता है। विशिष्ट लाभ इस प्रकार हैं:

-

कई संकेतकों का संयुक्त निर्णय, संकेत सटीकता बढ़ाता है। एकल संकेतक से गलत संकेत उत्पन्न हो सकते हैं, जबकि यह रणनीति एक क्लाउड चार्ट, MACD, CMF, TSI आदि संकेतकों को एकीकृत करके शोर को प्रभावी ढंग से फ़िल्टर करती है और संकेतों की विश्वसनीयता बढ़ाती है।

-

एक क्लाउड चार्ट द्वारा प्रमुख समर्थन/प्रतिरोध क्षेत्रों का निर्धारण। एक क्लाउड चार्ट स्पष्ट रूप से प्रमुख समर्थन और प्रतिरोध स्थानों को दर्शाता है, और रणनीति इन स्थानों पर खरीद/बिक्री बिंदु रख सकती है, जिससे प्रवृत्ति के बाद के चरण में बाजार में प्रवेश किया जा सकता है।

-

लेगिंग स्पैन द्वारा धन प्रवाह का निर्धारण। लेगिंग स्पैन कैंडल के डायवर्जेंस को दर्शाता है, जिससे वास्तविक धन के प्रवाह और बहिर्वाह का आकलन किया जा सकता है और आर्बिट्रेज के झूठे आंदोलनों से बचा जा सकता है।

-

MACD द्वारा ओवरबॉट/ओवरसोल्ड स्थितियों का संकेत। MACD अपेक्षाकृत तेज़ी से ओवरबॉट/ओवरसोल्ड स्थितियों को दर्शाता है, और एक क्लाउड चार्ट की स्थिति के साथ संयोजन करके सटीक रूप से खरीद/बिक्री बिंदुओं को पकड़ा जा सकता है।

-

CMF द्वारा धन प्रवाह की स्थिति का प्रदर्शन। CMF इंडिकेटर वॉल्यूम में परिवर्तन के माध्यम से बड़े धन के प्रवाह को दर्शाता है, जिससे आर्बिट्रेज के छोटे धन के नुकसान से बचा जा सकता है।

-

TSI द्वारा खरीद/बिक्री बल की ताकत का प्रदर्शन। TSI मूल्य परिवर्तन के परिमाण कारक को हटा देता है और वास्तविक खरीद/बिक्री बल की ताकत को सटीक रूप से दर्शाता है, जिससे निचले स्तर पर रिबाउंड और शीर्ष पर गिरावट के समय का निर्धारण किया जा सकता है।

जोखिम और अनुकूलन विश्लेषण

हालांकि कैयुन रणनीति में कई लाभ हैं, फिर भी कुछ जोखिम हैं जिन पर ध्यान देने की आवश्यकता है। मुख्य जोखिम और अनुकूलन दिशाएं इस प्रकार हैं:

-

संकेतक मापदंडों का अनुकूलन। मौजूदा पैरामीटर सर्वोत्तम पैरामीटर संयोजन नहीं हो सकते हैं; अधिक व्यवस्थित अनुकूलन विधियों के माध्यम से बेहतर पैरामीटर ढूंढे जा सकते हैं ताकि अधिक स्थिर लाभ प्राप्त हो सके।

-

स्टॉप-लॉस रणनीति की कमी। वर्तमान में कोई स्टॉप-लॉस तंत्र सेट नहीं है; जब बाजार में तीव्र उलटफेर होता है तो नुकसान को प्रभावी ढंग से नियंत्रित नहीं किया जा सकता है। उचित ट्रेलिंग स्टॉप या ऑर्डर-आधारित स्टॉप सेट किया जा सकता है।

-

अत्यधिक ट्रेडिंग आवृत्ति। कई संकेतकों का संयुक्त मूल्यांकन अत्यधिक उच्च ट्रेडिंग आवृत्ति का कारण बन सकता है। मापदंडों को उचित रूप से समायोजित करके ट्रेडिंग आवृत्ति को नियंत्रित किया जा सकता है।

-

प्रभाव में बड़ा उतार-चढ़ाव। कई संकेतकों का संयुक्त मूल्यांकन प्रभाव प्रतिस्पर्धा पैदा कर सकता है, और विशिष्ट बाजार स्थितियों में रणनीति का प्रभाव बड़े उतार-चढ़ाव के अधीन हो सकता है। मॉडल संयोजन विधि शुरू की जा सकती है, जिसमें विभिन्न संकेतकों को भारांक निर्धारित किया जा सकता है।

-

संकेतक डायवर्जेंस जोखिम। यदि विभिन्न संकेतकों में विरोधाभासी संकेत उत्पन्न होते हैं, तो अंतिम प्रवेश का निर्धारण करना मुश्किल होगा। ऐसी स्थिति में मानव अनुभव के माध्यम से समीक्षा और विश्लेषण की आवश्यकता होती है।

निष्कर्ष

कैयुन रणनीति एक बहु-संकेतक एकीकृत मात्रात्मक ट्रेडिंग रणनीति है। यह एक क्लाउड चार्ट, MACD, CMF, TSI आदि संकेतकों के पूरक लाभों का पूरा उपयोग करती है और खरीद/बिक्री समय निर्धारित करने में अद्वितीय लाभ रखती है। साथ ही, रणनीति में कुछ अनुकूलित पहलू भी हैं; यदि स्टॉप-लॉस तंत्र, पैरामीटर अनुकूलन, भारांक वितरण आदि को और बेहतर किया जाए, तो रणनीति के संचालन की स्थिरता में काफी सुधार हो सकता है।

- 1