एटीआर और पूंजी प्रबंधन पर आधारित एसएसएल चैनल बैकटेस्टिंग रणनीति

अवलोकन

यह रणनीति SSL चैनल संकेतक पर आधारित एक बैकटेस्टिंग रणनीति है, जिसमें ATR स्टॉप-लॉस, ATR टेक-प्रॉफिट और धन प्रबंधन जैसी सुविधाएँ शामिल हैं, जो SSL चैनल रणनीति के प्रभाव का अधिक व्यापक परीक्षण करने में सक्षम बनाती हैं।

रणनीति का सिद्धांत

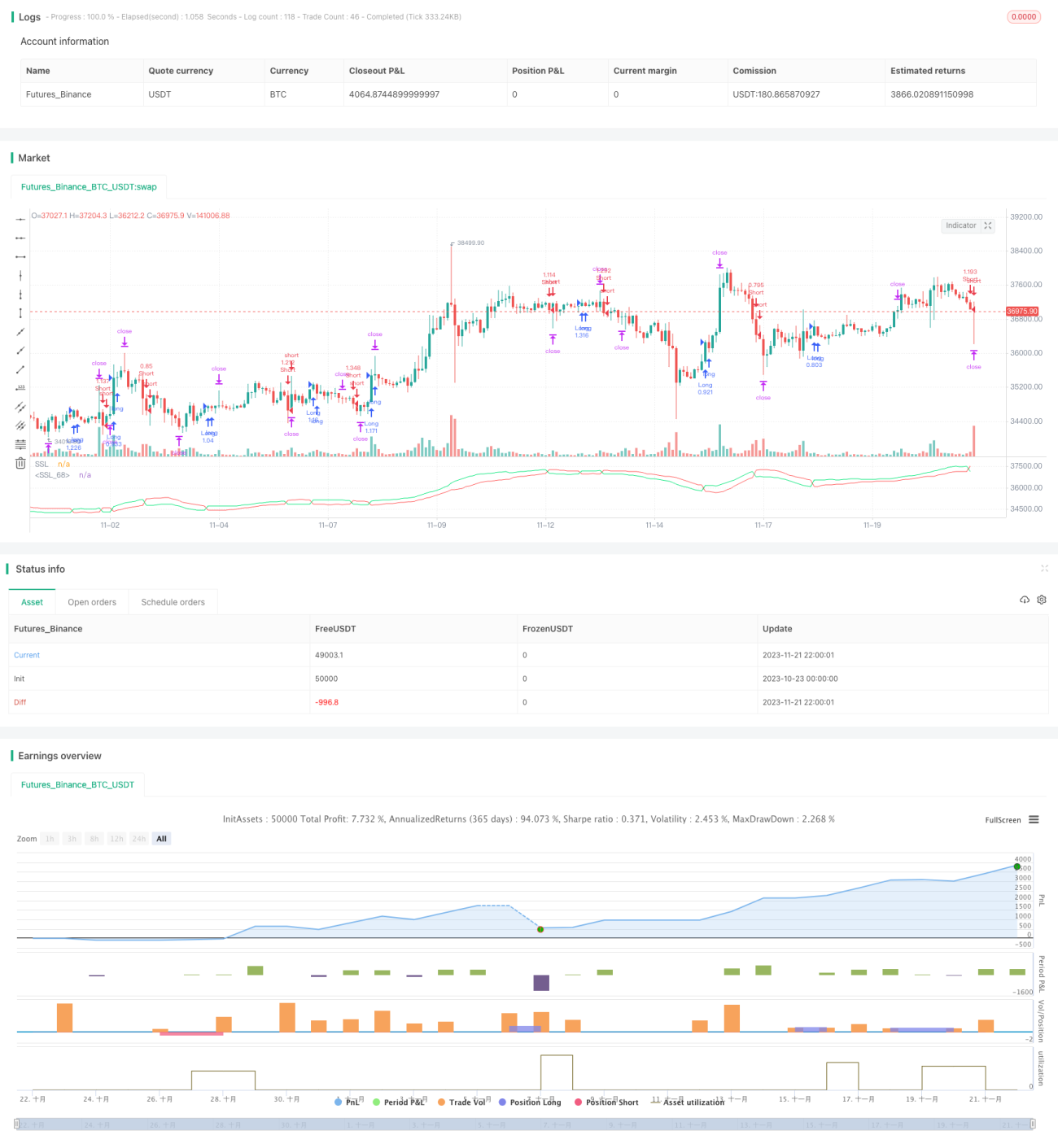

SSL चैनल संकेतक

SSL चैनल संकेतक में चैनल की मध्य रेखा और चैनल बैंड शामिल होते हैं। चैनल की मध्य रेखा एक सरल मूविंग एवरेज होती है, जो ऊपरी और निचले बैंड में विभाजित होती है। आमतौर पर, उच्च अवधि के सरल मूविंग एवरेज को ऊपरी बैंड और निम्न अवधि के सरल मूविंग एवरेज को निचला बैंड माना जाता है। चैनल बैंड ऊपरी और निचले बैंड के बीच का क्षेत्र है।

जब कीमत चैनल के ऊपरी बैंड के करीब पहुँचती है, तो इसे अधिक खरीद (Overbought) माना जाता है, और जब कीमत चैनल के निचले बैंड के करीब पहुँचती है, तो इसे अधिक बिक्री (Oversold) माना जाता है। जब कीमत चैनल बैंड को तोड़ती है, तो यह प्रवृत्ति में बदलाव का संकेत होता है।

इस रणनीति में SSL चैनल संकेतक का पैरामीटर ssl_period=16 पर सेट है।

ATR स्टॉप-लॉस और टेक-प्रॉफिट

ATR का अर्थ है औसत सही रेंज (Average True Range)। इसका उपयोग बाजार की अस्थिरता का आकलन करने और स्टॉप-लॉस तथा टेक-प्रॉफिट स्तर निर्धारित करने के लिए किया जाता है।

यह रणनीति atr_period=14 के ATR संकेतक का उपयोग करती है, और atr_stop_factor=1.5 और atr_target_factor=1.0 को स्टॉप-लॉस और टेक-प्रॉफिट के गतिशील गुणक के रूप में जोड़ती है, जिससे बाजार की अस्थिरता पर आधारित स्टॉप-लॉस और टेक-प्रॉफिट प्राप्त होता है।

इसके अलावा, विभिन्न उत्पादों के अनुकूल होने के लिए, इस रणनीति में two_digit पैरामीटर भी शामिल किया गया है, जो यह निर्धारित करता है कि क्या अनुबंध 2-अंकीय सटीकता वाला उत्पाद है (जैसे सोना, येन), जिससे स्टॉप-लॉस और टेक-प्रॉफिट स्तरों को लचीले ढंग से समायोजित किया जा सके।

धन प्रबंधन

धन प्रबंधन मुख्य रूप से पैरामीटर position_size (निश्चित स्थिति) और risk (प्रतिशत जोखिम जोखिम) के माध्यम से कार्यान्वित किया जाता है। जब use_mm=true होता है, तो धन प्रबंधन मॉड्यूल सक्षम होता है।

धन प्रबंधन का मुख्य उद्देश्य प्रत्येक ओपन पोजीशन के आकार को नियंत्रित करना है। जब निश्चित प्रतिशत जोखिम मोड का उपयोग किया जाता है, तो खाता इक्विटी के आधार पर जोखिम जोखिम की गणना की जाती है और उसे अनुबंधों की संख्या में परिवर्तित किया जाता है, जिससे एकल लेन-देन के नुकसान को सीमित करने का प्रभाव प्राप्त होता है।

लाभ विश्लेषण

- SSL चैनल का उपयोग प्रवृत्ति की दिशा का आकलन करने के लिए किया जाता है, जो प्रवृत्ति परिवर्तन को पकड़ने में कुछ हद तक प्रभावी है।

- ATR का उपयोग स्टॉप-लॉस और टेक-प्रॉफिट स्तरों की गतिशील गणना के लिए किया जाता है, जो बाजार की अस्थिरता के अनुकूल हो सकता है।

- धन प्रबंधन सिद्धांतों का उपयोग दीर्घकालिक दृष्टिकोण से जोखिम को नियंत्रित करने में मदद करता है।

जोखिम विश्लेषण

- SSL चैनल प्रवृत्ति के मोड़ का आकलन कर सकता है, लेकिन यह 100% विश्वसनीय नहीं है और गलत संकेत उत्पन्न कर सकता है।

- ATR बाजार की अस्थिरता के अनुसार स्टॉप-लॉस और टेक-प्रॉफिट सेट करता है, जो बहुत ढीला या बहुत कठोर हो सकता है।

- धन प्रबंधन पैरामीटर के अनुचित सेटिंग से पोजीशन बहुत बड़ी या दक्षता बहुत कम हो सकती है।

इन जोखिमों को निम्नलिखित तरीकों से सुधारा जा सकता है:

- अन्य संकेतकों के साथ पुष्टि करके गलत संकेतों से बचना।

- ATR अवधि पैरामीटर को उचित रूप से समायोजित करके स्टॉप-लॉस और टेक-प्रॉफिट स्तरों का इष्टतम संतुलन प्राप्त करना।

- विभिन्न धन प्रबंधन पैरामीटर का परीक्षण करके इष्टतम पोजीशन का पता लगाना।

अनुकूलन दिशा

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- SSL चैनल पैरामीटर को अनुकूलित करके सर्वोत्तम पैरामीटर संयोजन खोजना।

- ATR स्टॉप-लॉस और टेक-प्रॉफिट तंत्र को अनुकूलित या बदलकर इसे और अधिक पूर्ण बनाना।

- अन्य फ़िल्टर संकेतक जोड़कर अनावश्यक ट्रेडों से बचना।

- पोजीशन नियंत्रण मॉड्यूल जोड़कर लाभ को अधिकतम करना।

- विभिन्न उत्पादों के लिए पैरामीटर को ठीक-ट्यून करके रणनीति की अनुकूलन क्षमता में सुधार करना।

- मात्रात्मक उपकरण जोड़कर अधिक व्यापक बैकटेस्टिंग और अनुकूलन प्राप्त करना।

व्यवस्थित परीक्षण और अनुकूलन के माध्यम से, यह रणनीति एक विश्वसनीय और स्थिर मात्रात्मक ट्रेडिंग सिस्टम बन सकती है।

सारांश

यह रणनीति तीन तंत्रों को एकीकृत करती है: प्रवृत्ति के आकलन के लिए SSL चैनल संकेतक, स्टॉप-लॉस और टेक-प्रॉफिट सेट करने के लिए ATR, और जोखिम को नियंत्रित करने के लिए धन प्रबंधन। व्यापक बैकटेस्टिंग के माध्यम से इस रणनीति के प्रभाव की जाँच की जा सकती है, और यह मात्रात्मक ट्रेडिंग रणनीति अनुकूलन के लिए एक बुनियादी ढाँचे के रूप में काम कर सकती है। साथ ही, इस रणनीति में सुधार की गुंजाइश भी है, जैसे अन्य फ़िल्टर संकेतक जोड़ना, पैरामीटर को अनुकूलित करना और कार्यक्षमता का विस्तार करना। कुल मिलाकर, यह रणनीति एक स्वचालित ट्रेडिंग सिस्टम बनाने के लिए एक ठोस आधार प्रदान करती है।

- 1