बोलिंगर बैंड प्रवृत्ति दोलन ट्रेडिंग रणनीति

अवलोकन

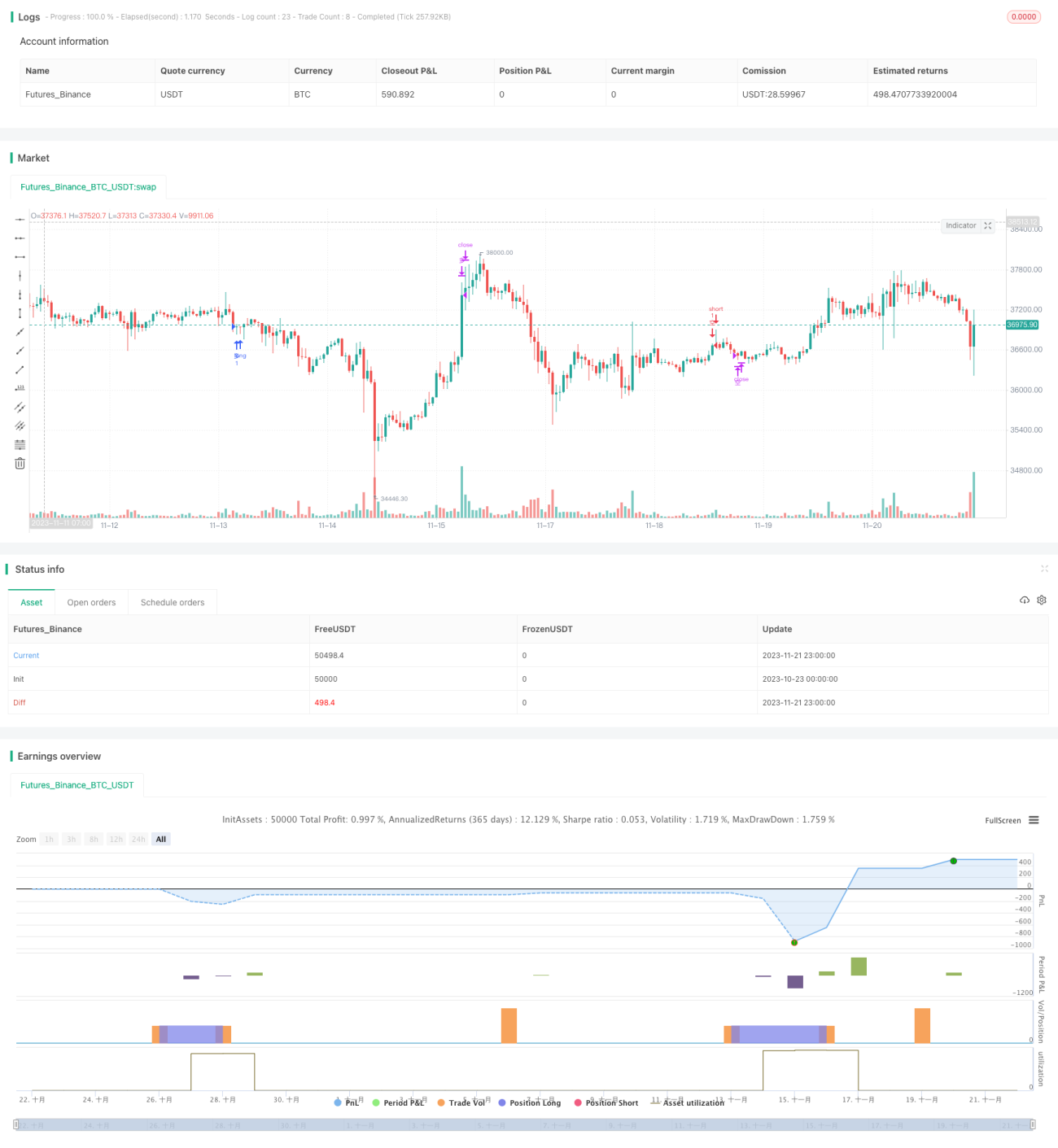

यह रणनीति बोलिंजर बैंड संकेतक के आधार पर बाजार की प्रवृत्ति की दिशा का निर्धारण करती है और प्रवृत्ति दिशा में परिवर्तन होने पर विपरीत कार्रवाई करती है। तेजी वाले बाजार में, जब कीमत बोलिंजर बैंड के निचले बैंड से नीचे गिरती है, तो लॉन्ग पोजीशन ली जाती है; मंदी वाले बाजार में, जब कीमत बोलिंजर बैंड के ऊपरी बैंड को तोड़ती है, तो शॉर्ट पोजीशन ली जाती है। साथ ही, रणनीति में दीर्घकालिक प्रवृत्ति के निर्धारण के लिए मूविंग एवरेज भी शामिल किया गया है, जिससे रणनीति अधिक स्थिर हो जाती है।

रणनीति सिद्धांत

यह रणनीति बाजार की प्रवृत्ति दिशा का निर्धारण करने के लिए बोलिंजर बैंड के मध्य बैंड, ऊपरी बैंड और निचले बैंड का उपयोग करती है। बोलिंजर बैंड का मध्य बैंड n-अवधि का एक्सपोनेंशियल मूविंग एवरेज होता है, जबकि ऊपरी बैंड और निचला बैंड क्रमशः मध्य बैंड + 2.3 गुना मानक विचलन और मध्य बैंड - 2.3 गुना मानक विचलन होते हैं। जब कीमत निचले बैंड को तोड़ती है, तो यह संकेत मिलता है कि बाजार तेजी में है; जब कीमत ऊपरी बैंड को तोड़ती है, तो यह संकेत मिलता है कि बाजार मंदी में है।

इसके अलावा, रणनीति में दीर्घकालिक प्रवृत्ति निर्धारण संकेतक के रूप में 200-अवधि का सिंपल मूविंग एवरेज (SMA) शामिल किया गया है। ट्रेडिंग सिग्नल केवल तभी जारी होता है जब बोलिंजर बैंड संकेतक और SMA संकेतक एक ही दिशा में हों। यह प्रभावी रूप से कुछ झूठे ब्रेकआउट को फ़िल्टर करने में मदद करता है।

विशिष्ट ट्रेडिंग तर्क इस प्रकार है:

- तेजी प्रवृत्ति का निर्धारण: बोलिंजर ऊपरी बैंड > SMA, मध्य बैंड > SMA, निचला बैंड >= SMA

- मंदी प्रवृत्ति का निर्धारण: बोलिंजर ऊपरी बैंड < SMA, मध्य बैंड < SMA, निचला बैंड <= SMA

- लॉन्ग होने की शर्त: तेजी प्रवृत्ति + कीमत बोलिंजर निचले बैंड से नीचे गिरना

- बाहर निकलने की शर्त: कीमत बोलिंजर ऊपरी बैंड को तोड़ना

- शॉर्ट होने की शर्त: मंदी प्रवृत्ति + कीमत बोलिंजर ऊपरी बैंड को तोड़ना

- बाहर निकलने की शर्त: कीमत बोलिंजर मध्य बैंड से नीचे गिरना या कीमत का पुनः 230-अवधि मूविंग एवरेज से ऊपर आना

लाभ विश्लेषण

- बोलिंजर बैंड का उपयोग करके प्रवृत्ति दिशा का निर्धारण करने से ब्रेकआउट ट्रेडिंग के अवसरों को प्रभावी ढंग से पकड़ा जा सकता है।

- दीर्घकालिक मूविंग एवरेज फ़िल्टर जोड़ने से झूठे ब्रेकआउट से उत्पन्न जोखिम को कम किया जा सकता है।

- लॉन्ग और शॉर्ट का तर्क स्पष्ट है, जिसे समझना और संचालित करना आसान है।

- मंदी के दौरान बाहर निकलने की शर्तों को कड़ा रखा गया है, जिससे नुकसान कम हो सकता है।

जोखिम विश्लेषण

- जब बोलिंजर बैंड और मूविंग एवरेज ट्रेडिंग सिग्नल देते हैं, तो बड़ा स्लिपेज हो सकता है।

- मंदी की शर्तें अत्यधिक कड़ी हो सकती हैं, जिससे शॉर्ट ट्रेड में लाभ कम हो सकता है।

- पैरामीटर सेटिंग अनुचित होने पर ट्रेडिंग आवृत्ति बहुत अधिक या बहुत कम हो सकती है।

- ब्रेकआउट-आधारित रणनीति बड़े नुकसान का कारण बन सकती है।

सुधार के तरीके:

- बोलिंजर बैंड पैरामीटर को अनुकूलित करके ट्रेडिंग आवृत्ति कम करना।

- स्टॉप-लॉस निर्धारित करके एकल बड़े नुकसान से बचना।

- वॉल्यूम संकेतक शामिल करके ब्रेकआउट की वैधता सुनिश्चित करना।

निष्कर्ष

कुल मिलाकर यह रणनीति समझने में काफी सरल और आसान है। यह बोलिंजर बैंड का उपयोग करके प्रवृत्ति का निर्धारण करती है और उलटफेर के बिंदुओं पर विपरीत कार्रवाई करती है। साथ ही, अल्पकालिक और दीर्घकालिक निर्धारण संकेतकों को शामिल करने से संकेतों को प्रभावी ढंग से फ़िल्टर किया जा सकता है। रणनीति में सुधार की काफी गुंजाइश है; उचित पैरामीटर समायोजन और वॉल्यूम संकेतकों को शामिल करके इसे और बेहतर बनाया जा सकता है।

- 1