भालू बाजार उलटाव हरामी बैकटेस्ट रणनीति

अवलोकन

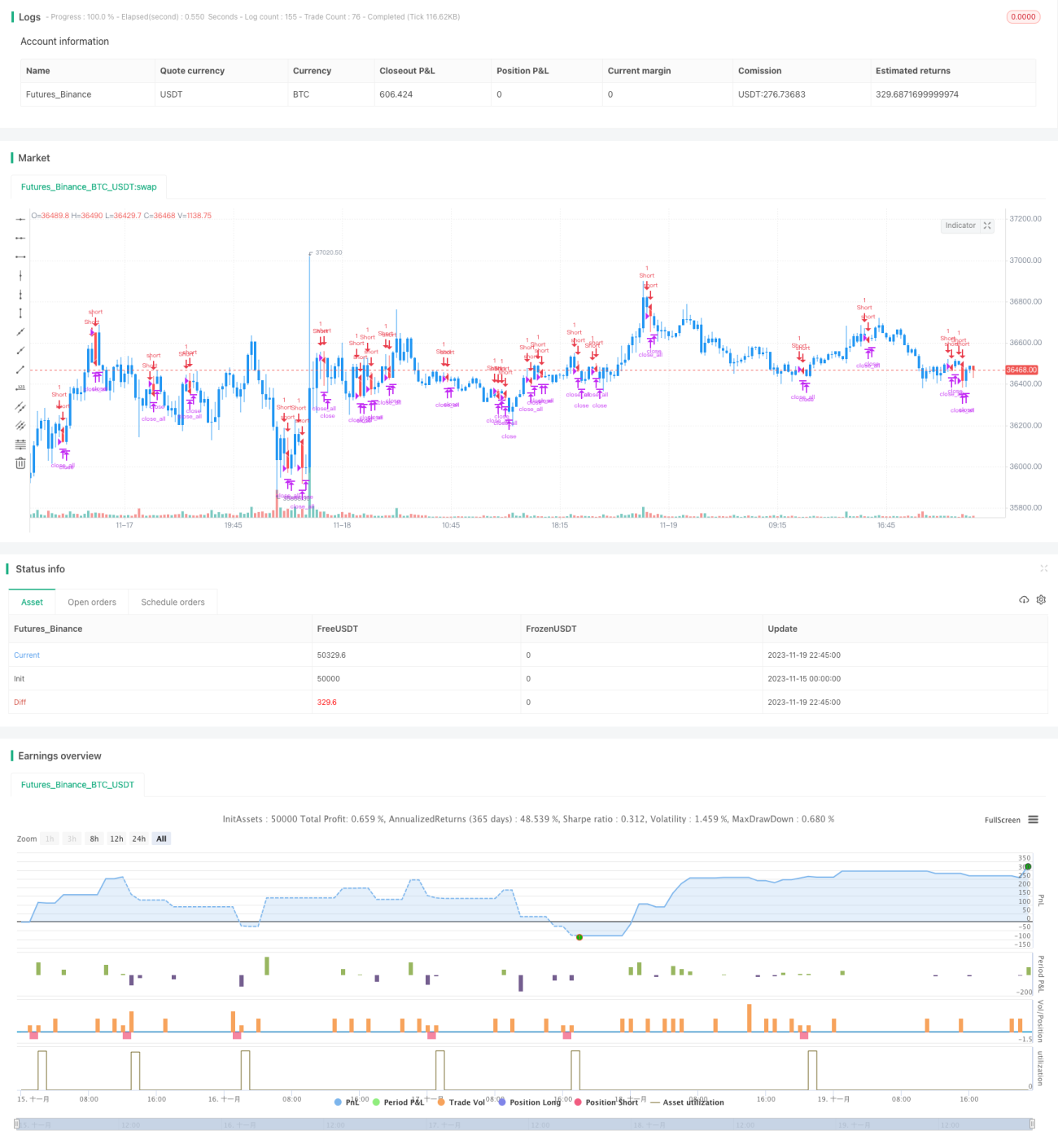

बेयिश रिवर्सल हारामी बैकटेस्टिंग रणनीति कैंडलस्टिक चार्ट में बेयिश रिवर्सल हारामी पैटर्न की पहचान करके स्वचालित ट्रेडिंग को सक्षम बनाती है। जब बेयिश रिवर्सल हारामी पैटर्न की पहचान होती है, तो यह रणनीति शॉर्ट पोजीशन में प्रवेश करती है; जब स्टॉप लॉस या टेक प्रॉफिट ट्रिगर होता है, तो पोजीशन बंद कर दी जाती है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य पहचान संकेतक है: पिछली कैंडल एक लंबी बुलिश कैंडल है, दूसरी कैंडल का क्लोजिंग प्राइस पिछली कैंडल के शरीर के अंदर समाहित है, और वह एक बियरिश कैंडल है, तो बेयिश रिवर्सल हारामी पैटर्न बन सकता है। जब यह पैटर्न मेल खाता है, तो रणनीति शॉर्ट पोजीशन में प्रवेश करती है।

विशिष्ट निर्णय तर्क इस प्रकार है:

- गणना करें कि पिछली कैंडल के शरीर का आकार ABS(Close1 - Open1) न्यूनतम शरीर आकार से अधिक है या नहीं

- निर्धारित करें कि पिछली कैंडल बुलिश है या नहीं: Close1 > Open1

- निर्धारित करें कि वर्तमान कैंडल बियरिश है या नहीं: Open > Close

- निर्धारित करें कि वर्तमान कैंडल का ओपन प्राइस पिछली कैंडल के क्लोज प्राइस से कम या बराबर है: Open <= Close1

- निर्धारित करें कि पिछली कैंडल का ओपन प्राइस वर्तमान कैंडल के क्लोज प्राइस से कम या बराबर है: Open1 <= Close

- निर्धारित करें कि वर्तमान कैंडल का शरीर पिछली कैंडल से छोटा है: Open - Close < Close1 - Open1

- यदि उपरोक्त सभी शर्तें पूरी होती हैं, तो बेयिश रिवर्सल हारामी बनता है और शॉर्ट पोजीशन में प्रवेश किया जाता है

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- बेयिश रिवर्सल हारामी के मजबूत रिवर्सल सिग्नल का उपयोग करके लाभ की संभावना बढ़ाता है

- पर्याप्त बैकटेस्ट डेटा, सिमुलेशन ट्रेडिंग परिणाम उत्कृष्ट

- रणनीति तर्क सरल और स्पष्ट, समझने और अनुकूलित करने में आसान

- स्टॉप लॉस और टेक प्रॉफिट पॉइंट्स को अनुकूलित करके जोखिम को नियंत्रित किया जा सकता है

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- बाजार में झूठा ब्रेकआउट हो सकता है, जिससे पोजीशन फंस सकती है। स्टॉप लॉस पॉइंट को उचित रूप से ढीला किया जा सकता है, या अतिरिक्त फिल्टर शर्तें जोड़ी जा सकती हैं।

- अंतर्निहित सिक्योरिटी की कीमत में उतार-चढ़ाव बहुत अधिक हो सकता है, जिससे स्टॉप लॉस संभव नहीं हो सकता। कम अस्थिरता वाले ट्रेडिंग इंस्ट्रूमेंट्स का चयन किया जाना चाहिए।

- बैकटेस्ट डेटा अपर्याप्त हो सकता है, जो वास्तविक बाजार स्थितियों को प्रतिबिंबित नहीं कर सकता। बैकटेस्ट डेटा की मात्रा बढ़ाई जानी चाहिए और लाइव ट्रेडिंग में सत्यापन किया जाना चाहिए।

अनुकूलन दिशा

इस रणनीति को निम्नलिखित पहलुओं से भी अनुकूलित किया जा सकता है:

- Volume, MACD आदि जैसे संकेतकों को फिल्टर के रूप में जोड़कर सिग्नल की गुणवत्ता में सुधार

- स्टॉप लॉस और टेक प्रॉफिट रणनीति को अनुकूलित करें, बिंदुओं को गतिशील रूप से समायोजित करें

- पोजीशन होल्डिंग दक्षता में सुधार, प्रवृत्ति जैसे कारकों के साथ मिलाकर अप्रभावी ट्रेडों को कम करें

- विभिन्न ट्रेडिंग इंस्ट्रूमेंट्स का प्रयास करें, अधिक उपयुक्त अस्थिरता वाले इंस्ट्रूमेंट्स का चयन करें

सारांश

बेयिश रिवर्सल हारामी बैकटेस्टिंग रणनीति का समग्र तर्क स्पष्ट है, समझने और अनुकूलित करने में आसान है, और बैकटेस्ट परिणाम अच्छे हैं। जोखिम नियंत्रणीय है, और लाइव ट्रेडिंग में समायोजन की गुंजाइश है। कुल मिलाकर, इस रणनीति द्वारा उत्पन्न ट्रेडिंग सिग्नल काफी विश्वसनीय हैं, और आगे लाइव ट्रेडिंग में सत्यापन और अनुकूलन के लायक हैं।

/*backtest

start: 2023-11-15 00:00:00

end: 2023-11-19 23:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/01/2019

// This is a bearish reversal pattern formed by two candlesticks in which a short - 1