मोमेंटम एवं प्रवृत्ति निर्णय-आधारित बहु-कारक मात्रात्मक व्यापार रणनीति

सिंहावलोकन

यह रणनीति एक मल्टी-फैक्टर निर्णयात्मक मात्रात्मक ट्रेडिंग रणनीति है जो मोमेंटम इंडिकेटर और ट्रेंड इंडिकेटर को जोड़ती है। यह रणनीति विभिन्न प्रकार के औसत रेखाओं के गणितीय संयोजन की गणना करके बाजार की समग्र प्रवृत्ति और गति की दिशा का निर्धारण करती है, और थ्रेशोल्ड शर्तों के अनुसार ट्रेडिंग सिग्नल उत्पन्न करती है।

रणनीति का सिद्धांत

- कई सेट औसत रेखाओं और गति संकेतकों की गणना

- हार्मोनिक्स औसत रेखा, अल्पकालिक औसत रेखा, मध्यम अवधि औसत रेखा, दीर्घकालिक औसत रेखा आदि जैसे कई सेट औसत रेखाओं की गणना

- मूल्य परिवर्तन की प्रवृत्ति को प्रतिबिंबित करने के लिए प्रत्येक औसत रेखा के बीच अंतर की गणना

- मूल्य परिवर्तन की गति को प्रतिबिंबित करने के लिए प्रत्येक औसत रेखा के प्रथम अवकलज की गणना

- प्रवृत्ति की दिशा निर्धारित करने के लिए साइन-कोसाइन इंडिकेटर की गणना

- व्यापक रूप से ट्रेडिंग सिग्नल का निर्धारण

- गति संकेतक, प्रवृत्ति संकेतक आदि जैसे कई कारकों का भारित संचालन

- परिणाम मूल्य और थ्रेशोल्ड के बीच की दूरी के अनुसार वर्तमान बाजार की स्थिति का निर्धारण

- लॉन्ग और शॉर्ट ट्रेडिंग सिग्नल जारी करना

लाभ विश्लेषण

- बहु-कारक निर्णय, सिग्नल सटीकता में सुधार

- मूल्य, प्रवृत्ति, गति जैसे कई कारकों पर व्यापक विचार

- विभिन्न कारकों को अलग-अलग भार दिया जा सकता है

- पैरामीटर समायोज्य, विभिन्न बाजारों के अनुकूल

- औसत रेखा पैरामीटर, ट्रेडिंग रेंज सीमाएं अनुकूलन योग्य

- विभिन्न अवधियों और बाजार वातावरण के अनुकूल हो सकते हैं

- कोड संरचना स्पष्ट, समझने में आसान

- नामकरण मानक, टिप्पणियां पूर्ण

- द्वितीयक विकास और अनुकूलन में आसान

जोखिम विश्लेषण

- पैरामीटर अनुकूलन कठिन

- इष्टतम पैरामीटर खोजने के लिए बड़ी मात्रा में ऐतिहासिक डेटा बैकटेस्टिंग की आवश्यकता

- ट्रेडिंग आवृत्ति बहुत अधिक हो सकती है

- बहु-कारक संयोजन निर्णय से अत्यधिक ट्रेड हो सकते हैं

- प्रदर्शन बाजार से अत्यधिक संबंधित

- प्रवृत्ति निर्णय रणनीति, गैर-तर्कसंगत व्यवहार से आसानी से प्रभावित होती है

अनुकूलन दिशा

- स्टॉप-लॉस तर्क जोड़ना

- गैर-तर्कसंगत व्यवहार से होने वाले बड़े नुकसान से बचा जा सकता है

- पैरामीटर सेटिंग्स का अनुकूलन

- इष्टतम पैरामीटर संयोजन खोजें, रणनीति स्थिरता में सुधार करें

- मशीन लर्निंग तत्व जोड़ना

- वर्तमान बाजार की स्थिति का निर्धारण करने और रणनीति निर्णय में सहायता के लिए गहन शिक्षा का उपयोग

सारांश

यह रणनीति मोमेंटम इंडिकेटर और ट्रेंड इंडिकेटर के बहु-कारक संयोजन के माध्यम से बाजार की स्थिति का आकलन करती है, और निर्धारित थ्रेशोल्ड के अनुसार ट्रेडिंग सिग्नल जारी करती है। रणनीति का लाभ यह है कि यह अत्यधिक अनुकूलन योग्य है, विभिन्न बाजार वातावरणों के लिए उपयुक्त है, और समझने में आसान है; नुकसान यह है कि पैरामीटर अनुकूलन कठिन है, ट्रेडिंग आवृत्ति बहुत अधिक हो सकती है, और प्रदर्शन बाजार से दृढ़ता से संबंधित है। भविष्य में स्टॉप-लॉस, पैरामीटर अनुकूलन और मशीन लर्निंग जैसे साधनों के माध्यम से और अनुकूलन किया जा सकता है।

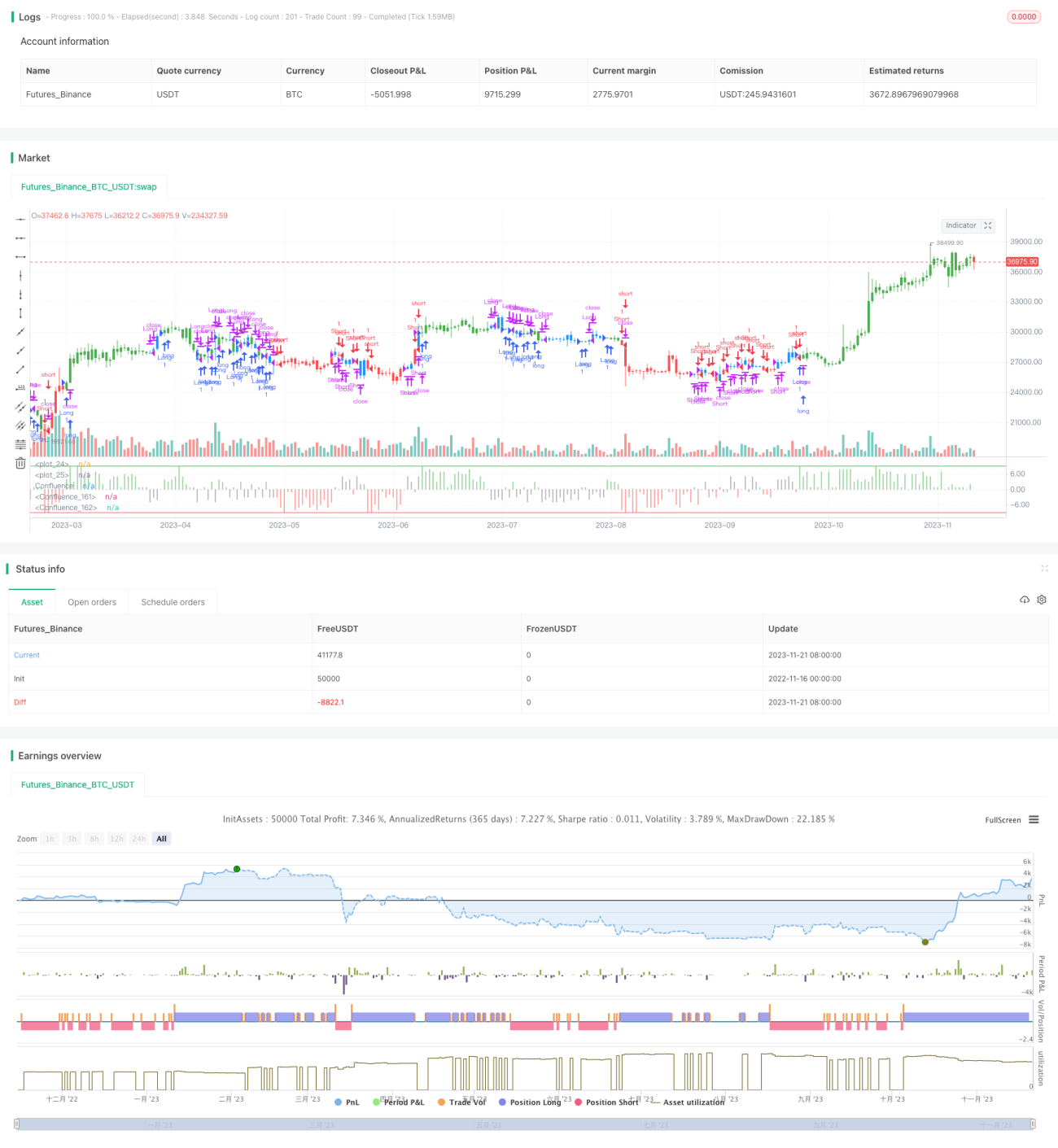

/*backtest

start: 2022-11-16 00:00:00

end: 2023-11-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/03/2017

// This is modified version of Dale Legan's "Confluence" indicator written by Gary Fritz.- 1