मूविंग एवरेज एनवेलप चैनल प्रवृत्ति अनुसरण रणनीति

अवलोकन

मूविंग एवरेज एनवेलप चैनल ट्रेंड फॉलोइंग स्ट्रेटेजी एक मूविंग एवरेज और चैनल इंडिकेटर पर आधारित ट्रेंड फॉलोइंग स्ट्रेटेजी है। यह मल्टी-लेयर मूविंग एवरेज चैनल बनाकर मूल्य प्रवृत्ति का आकलन और ट्रैकिंग करता है। यह रणनीति विभिन्न समय अवधियों के मूविंग एवरेज गणना को भी जोड़ती है, जिससे मल्टी-टाइमफ्रेम एकीकरण संभव होता है, जो बड़ी प्रवृत्तियों को पकड़ने में मदद करता है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य सिद्धांत मूविंग एवरेज की ट्रेंड फॉलोइंग क्षमता और एनवेलप इंडिकेटर के चैनल निर्णय पर आधारित है। रणनीति कॉन्फ़िगरेबल मूविंग एवरेज अवधि, स्मूथिंग प्रकार, मूल्य स्रोत आदि पैरामीटर का उपयोग करके बेस मूविंग एवरेज बनाती है। फिर पैरामीटर में निर्धारित प्रतिशत शिफ्ट मान के आधार पर ऊपरी और निचले चैनल स्थापित करती है। जब मूल्य निचले चैनल को तोड़ता है, तो लॉन्ग पोजीशन ली जाती है; जब मूल्य ऊपरी चैनल को तोड़ता है, तो शॉर्ट पोजीशन ली जाती है। साथ ही, रणनीति एक स्वतंत्र मूविंग एवरेज को स्टॉप-लॉस लाइन के रूप में शामिल करती है।

विशेष रूप से, इस रणनीति में निम्नलिखित विशेषताएं हैं:

-

यह एक साथ लॉन्ग और शॉर्ट दोनों ऑपरेशन का समर्थन करती है, ऊपरी और निचले चैनल के माध्यम से प्रवृत्ति दिशा का निर्धारण करती है।

-

अधिकतम 4 ऑर्डर खोले जा सकते हैं, और पिरामिडिंग के लिए स्तरीकृत लाइनों का उपयोग करके अधिक लाभ प्राप्त करने का प्रयास किया जाता है।

-

कॉन्फ़िगरेबल स्वतंत्र ओपनिंग मूविंग एवरेज और क्लोजिंग मूविंग एवरेज, जो सटीक स्टॉप-लॉस को सक्षम बनाता है।

-

विभिन्न समय अवधियों (1 मिनट से 1 दिन) के लिए मूविंग एवरेज गणना का समर्थन करता है, जिससे मल्टी-टाइमफ्रेम एकीकरण संभव होता है।

-

ओपनिंग और क्लोजिंग मूविंग एवरेज के लिए 6 अलग-अलग स्मूथिंग मोड विकल्प उपलब्ध हैं, जिन्हें विभिन्न उपकरणों और अवधियों के लिए अनुकूलित किया जा सकता है।

-

अधिक सटीक ब्रेकआउट के लिए चैनल समायोजन हेतु सकारात्मक और नकारात्मक ऑफसेट इनपुट किए जा सकते हैं।

इस रणनीति का विशिष्ट ट्रेडिंग लॉजिक इस प्रकार है:

-

बेस ओपनिंग मूविंग एवरेज की गणना करें और पैरामीटर के अनुसार प्रतिशत के आधार पर 4 ब्रेकआउट लाइनें प्राप्त करें।

-

जब मूल्य निचली चैनल लाइन को तोड़ता है, तो क्रम से लॉन्ग ऑर्डर खोलें; जब मूल्य ऊपरी चैनल लाइन को तोड़ता है, तो क्रम से शॉर्ट ऑर्डर खोलें।

-

स्वतंत्र क्लोजिंग मूविंग एवरेज की गणना करें, जो स्टॉप-लॉस लाइन के रूप में कार्य करता है। जब मूल्य इस लाइन से नीचे टूटता है, तो लॉन्ग पोजीशन को स्तर-दर-स्तर स्टॉप-लॉस करें; जब मूल्य इस लाइन से ऊपर टूटता है, तो शॉर्ट पोजीशन को स्तर-दर-स्तर स्टॉप-लॉस करें।

-

अधिकतम 4 ऑर्डर खोले जा सकते हैं, और पिरामिडिंग के लिए स्तरीकृत लाइनों का उपयोग करके अधिक लाभ प्राप्त करने का प्रयास किया जाता है।

इस रणनीति के सिद्धांत से यह स्पष्ट है कि यह मूविंग एवरेज की ट्रेंड फॉलोइंग, चैनल निर्णय के ब्रेकआउट संकेतों और स्वतंत्र स्टॉप-लॉस लाइन सेटिंग को जोड़ती है, जो एक अपेक्षाकृत कठोर और पूर्ण ट्रेंड सिस्टम बनाता है।

लाभ विश्लेषण

कोड और लॉजिक विश्लेषण के अनुसार, इस मूविंग एवरेज एनवेलप चैनल ट्रेंड फॉलोइंग स्ट्रेटेजी के निम्नलिखित लाभ हैं:

-

मल्टी-टाइमफ्रेम एकीकरण, बड़ी प्रवृत्तियों को पकड़ने की संभावना बढ़ाता है। रणनीति 1 मिनट से 1 दिन तक विभिन्न अवधियों के मूविंग एवरेज गणना का समर्थन करती है, और ओपनिंग और स्टॉप-लॉस मूविंग एवरेज को विभिन्न अवधियों का उपयोग करने के लिए कॉन्फ़िगर किया जा सकता है, जो मल्टी-टाइमफ्रेम ट्रेंड निर्णयात्मक शक्ति को विलय करता है और बड़ी प्रवृत्तियों को पकड़ने में अधिक सहायक होता है।

-

पिरामिड पोजीशनिंग विधि, अधिक लाभ प्राप्त करने के लिए। रणनीति अधिकतम 4 ऑर्डर खोल सकती है, और स्तरीकृत पोजीशनिंग के माध्यम से जोखिम-लाभ अनुपात को संतुलित करती है, जोखिम नियंत्रण के तहत अधिक लाभ प्राप्त करने का प्रयास करती है।

-

6 प्रकार के मूविंग एवरेज मोड विकल्प, अनुकूलन क्षमता अधिक है। ओपनिंग और स्टॉप-लॉस मूविंग एवरेज एसएमए/ईएमए/डायनामिक मूविंग एवरेज आदि 6 मोड के बीच चयन का समर्थान करते हैं, जिन्हें विभिन्न उपकरणों और अवधियों के लिए अनुकूलित किया जा सकता है, जिससे अनुकूलन क्षमता बढ़ती है।

-

चैनल लाइन को समायोजित किया जा सकता है, ब्रेकआउट निर्णय सटीक। रणनीति चैनल मूविंग प्रतिशत पैरामीटर इनपुट कर सकती है, चैनल की चौड़ाई को समायोजित कर सकती है, जिससे विभिन्न उपकरणों या बाजार स्थितियों के लिए अनुकूलन संभव होता है और ब्रेकआउट निर्णय की सटीकता बढ़ती है।

-

स्वतंत्र स्टॉप-लॉस लाइन, जोखिम नियंत्रण में सहायक। रणनीति क्लोजिंग लाइन के रूप में एक स्वतंत्र मूविंग एवरेज की गणना करती है, जो लॉन्ग या शॉर्ट पोजीशन को स्टॉप-लॉस करने के लिए होती है, जिससे ट्रेडिंग जोखिम काफी कम हो सकता है और मूल्य पीछा करने से बचा जा सकता है।

-

कोड संरचना स्पष्ट, द्वितीयक विकास में आसानी। रणनीति पाइन स्क्रिप्ट में लिखी गई है, कोड संरचना स्पष्ट है और समझने तथा द्वितीयक विकास में आसान है। उपयोगकर्ता मौजूदा ढांचे के आधार पर पैरामीटर को अनुकूलित करना या अन्य लॉजिक जोड़ना जारी रख सकते हैं।

जोखिम विश्लेषण

यद्यपि यह रणनीति समग्र रूप से तार्किक रूप से कठोर और जोखिम नियंत्रण में सक्षम है, फिर भी कुछ ट्रेडिंग जोखिम हैं जिन पर ध्यान देने की आवश्यकता है, जिनमें शामिल हैं:

-

बड़ी प्रवृत्ति के उलटने का जोखिम। रणनीति की मुख्य धारणा यह है कि मूल्य निरंतर आगे बढ़ेगा, यानी एक निश्चित प्रवृत्ति है। लेकिन जब बड़ी प्रवृत्ति उलट जाती है, तो इसका रणनीति के लाभ पर बड़ा प्रभाव पड़ सकता है। ऐसे में समय पर स्टॉप-लॉस लगाना और नुकसान को नियंत्रित करना आवश्यक है।

-

ब्रेकआउट विफलता का जोखिम। साइडवेज या अस्थिर बाजारों में, मूल्य चैनल लाइन को तोड़ने के बाद फिर से नीचे आ सकता है। इससे मूल्य पीछा करने की समस्या हो सकती है, जिसे पैरामीटर अनुकूलन के माध्यम से कम करने की आवश्यकता है।

-

अपेक्षित मूल्य प्रबंधन जोखिम। रणनीति अधिक लाभ प्राप्त करने के लिए 4-स्तरीय पोजीशनिंग सेट करती है, जो लाभ के समय महत्वपूर्ण रिटर्न देती है, लेकिन नुकसान के समय अपेक्षित मूल्य स्पष्ट रूप से गिर जाता है। इसके लिए निवेशकों के पास पेशेवर मानसिकता प्रबंधन क्षमता होनी चाहिए।

-

सिग्नल ट्यूनिंग जोखिम। रणनीति में कई पैरामीटरों का समायोजन और अनुकूलन शामिल है, जैसे चैनल की चौड़ाई, मूविंग एवरेज की अवधि आदि। इसके लिए पेशेवर मात्रात्मक विश्लेषकों को ओवरफिटिंग के जोखिम से बचने के लिए अनुकूलन अनुभव की आवश्यकता होती है।

-

विशेष बाजार स्थितियों का जोखिम। चरम स्थितियाँ जैसे तेज गैप या अल्पकालिक मूल्य सीमा दिन आदि रणनीति के तर्क को गंभीर रूप से बाधित कर सकते हैं। ऐसे में सिस्टम जोखिम संकेतकों पर ध्यान देना और समय पर स्टॉप-लॉस लगाना आवश्यक है।

कुल मिलाकर, यह रणनीति मुख्य रूप से बड़ी प्रवृत्तियों पर निर्भर करती है और केवल उन उपकरणों और बाजार वातावरण के लिए उपयुक्त है जिनमें दीर्घकालिक स्थिरता की विशेषता होती है। इसके अलावा, मल्टी-पैरामीटर अनुकूलन और मानसिकता नियंत्रण भी रणनीति के स्थिर लाभ को सुनिश्चित करने के लिए महत्वपूर्ण हैं।

अनुकूलन दिशा-निर्देश

इस मूविंग एवरेज एनवेलप चैनल ट्रेंड फॉलोइंग स्ट्रेटेजी के लिए बाद के मुख्य अनुकूलन दिशा-निर्देशों में शामिल हैं:

-

मशीन लर्निंग एल्गोरिदम के आधार पर चैनल लाइन और स्टॉप-लॉस लाइन का स्वचालित अनुकूलन। एलएसटीएम, ट्रैजेक्टरी प्रेडिक्शन आदि एल्गोरिदम का उपयोग करके चैनल लाइन और स्टॉप-लॉस लाइन मॉडल को प्रशिक्षित किया जा सकता है, जिससे अधिक बुद्धिमान मूल्य पूर्वानुमान और जोखिम से बचाव संभव हो सके।

-

भावना संकेतक, पोर्टफोलियो होल्डिंग अनुपात आदि सहायक कारकों को जोड़कर पोजीशनिंग लॉजिक को अनुकूलित करना। जोखिम नियंत्रण के लिए पूर्ण अस्थिरता, बाजार भावना जैसे संकेतकों को शामिल किया जा सकता है और पिरामिड पोजीशनिंग लॉजिक को अनुकूलित किया जा सकता है।

-

ट्रेडिंग लागत और स्लिपेज मॉडल को शामिल करना, बैकटेस्ट की यथार्थता बढ़ाना। वर्तमान बैकटेस्ट ट्रेडिंग लागत के प्रभाव पर विचार नहीं करता है, लाइव ट्रेडिंग में यह एक महत्वपूर्ण कारक है, इसलिए इसे शामिल करने के लिए गणितीय मॉडल बनाने की आवश्यकता है।

-

समान उपकरणों के सहसंबंध विश्लेषण का विस्तार, एकीकृत जोखिम नियंत्रण प्रणाली का निर्माण। वर्तमान एकल उपकरण रणनीति को कमोडिटी, क्रिप्टोकरेंसी जैसे कई समान बाजारों में विस्तारित करना और सहसंबंध विश्लेषण के माध्यम से एकीकृत जोखिम नियंत्रण करना, जिससे रणनीति की स्थिरता बढ़े।

-

रणनीति की व्याख्या क्षमता बढ़ाना, उपयोगकर्ता की सुविधा बढ़ाना। SHAP जैसी विधियों का उपयोग करके प्रत्येक इनपुट चर के रणनीति परिणाम पर प्रभाव का विश्लेषण करना और महत्व रैंकिंग आउटपुट करना, जिससे रणनीति का तर्क उपयोगकर्ताओं के लिए अधिक पारदर्शी और व्याख्या योग्य हो।

मशीन लर्निंग, मल्टी-फैक्टर मॉडल आदि एल्गोरिदम विधियों को शामिल करके रणनीति की स्थिरता, यथार्थता और उपयोग में आसानी को अनुकूलित करना, इस रणनीति के लिए बाद का मुख्य सुधार दिशा है।

सारांश

कुल मिलाकर, यह मूविंग एवरेज एनवेलप चैनल ट्रेंड फॉलोइंग स्ट्रेटेजी तीन मुख्य बिंदुओं को जोड़ती है: मूविंग एवरेज की ट्रेंड फॉलोइंग, चैनल इंडिकेटर की ट्रेंड निर्णय क्षमता और स्वतंत्र स्टॉप-लॉस लाइन का जोखिम नियंत्रण। सख्त ट्रेंड बाजार में, यह रणनीति स्थिर और कुछ ब्रेकआउट रिटर्न के साथ कार्यान्वयन प्रदान कर सकती है। लेकिन उपयोगकर्ताओं को बड़ी प्रवृत्ति बाजार वातावरण पर नियंत्रण रखना होगा, पैरामीटर अनुकूलन और जोखिम प्रबंधन कार्यों को ठीक से करना होगा, ताकि रणनीति जटिल और परिवर्तनशील ट्रेडिंग बाजार के अनुकूल हो सके। समग्र रूप से, यह रणनीति उपयोगकर्ताओं को एक अपेक्षाकृत पूर्ण और कठोर ट्रेंड फॉलोइंग समाधान प्रदान करती है, जो स्वयं-निर्माण और द्वितीयक विकास के लिए एक बहुत ही उपयुक्त मात्रात्मक रणनीति ढांचा है।

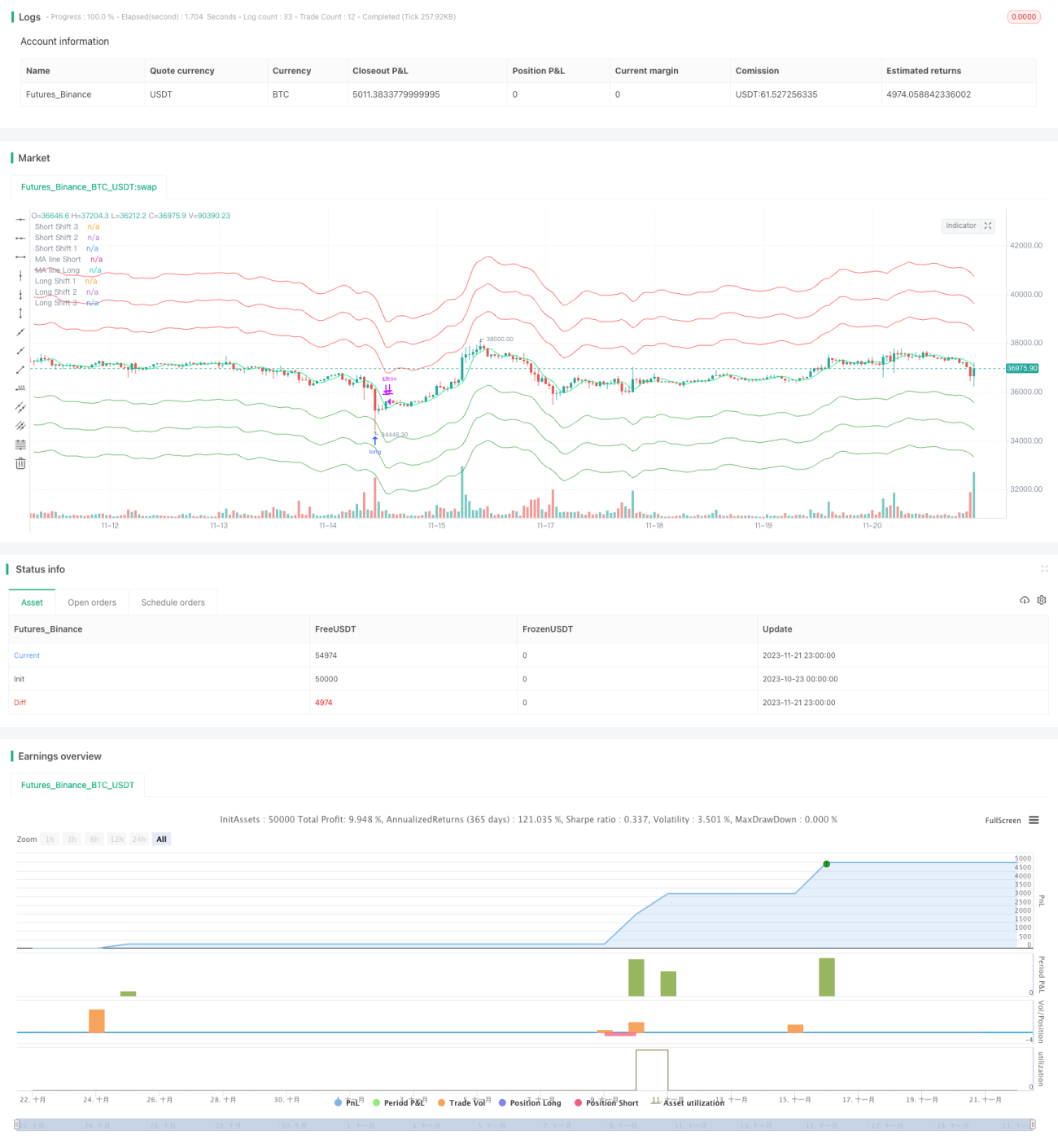

/*backtest

start: 2023-10-23 00:00:00

end: 2023-11-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the GNU Affero General Public License v3.0 at https://www.gnu.org/licenses/agpl-3.0.html

//@version=4

strategy(title = "HatiKO Envelopes", shorttitle = "HatiKO Envelopes", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 4, initial_capital=10, calc_on_order_fills=false)

- 1