मूल मूविंग एवरेज ट्रेंड फॉलोइंग रणनीति

अवलोकन

यह रणनीति कैंडल के ठोस भाग (बॉडी) पर आधारित है, और EMA संकेतक के साथ मिलकर बाजार की दिशा का निर्धारण करती है, जिससे ORIGINAL PRIMITIVE TREND TRACKING प्रभाव प्राप्त होता है। जब बड़ी हरी कैंडल आती है तो लॉन्ग जाते हैं, और जब बड़ी लाल कैंडल आती है तो शॉर्ट जाते हैं, इस प्रकार बाजार की प्रवृत्ति का अनुसरण करते हैं।

रणनीति का सिद्धांत

- अंतिम 30 कैंडल के ठोस भाग की औसत लंबाई sbody की गणना करें।

- जब नवीनतम कैंडल हरी हो और उसका ठोस भाग sbody/2 से अधिक हो, तो लॉन्ग जाएं।

- जब पहले से लॉन्ग हैं, और नवीनतम कैंडल लाल हो, उसका ठोस भाग sbody/2 से अधिक हो, और वर्तमान पोजीशन लाभ में हो, तो लॉन्ग पोजीशन बंद करें।

- जब नवीनतम कैंडल लाल हो और उसका ठोस भाग sbody/2 से अधिक हो, तो शॉर्ट जाएं।

- जब पहले से शॉर्ट हैं, और नवीनतम कैंडल हरी हो, उसका ठोस भाग sbody/2 से अधिक हो, और वर्तमान पोजीशन लाभ में हो, तो शॉर्ट पोजीशन बंद करें।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- सरल और मूल, समझने और लागू करने में आसान।

- कैंडल संरचना पर आधारित निर्णय, Trading Breakouts के लिए कुछ हद तक प्रभावी।

- प्रवृत्ति का अनुसरण करती है, बड़ी चाल को पकड़ सकती है।

- लाभदायक पोजीशन पर त्वरित स्टॉप-लॉस, मुनाफा लॉक करने में सहायक।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- नकली ब्रेकआउट को प्रभावी ढंग से फ़िल्टर नहीं कर पाती, जिससे अनावश्यक नुकसान हो सकता है।

- केवल कैंडल पर आधारित निर्णय स्लिपेज और रात भर के गैप से प्रभावित हो सकता है।

- ट्रेडिंग आवृत्ति के अत्यधिक होने के मुद्दे पर विचार नहीं किया गया।

जोखिम कम करने के उपाय:

- अन्य संकेतकों के साथ मिलाकर सिग्नल फ़िल्टर करें।

- स्टॉप-लॉस रणनीति लागू करें।

- पैरामीटर ऑप्टिमाइज़ करें, ट्रेडिंग आवृत्ति को नियंत्रित करें।

ऑप्टिमाइज़ेशन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से ऑप्टिमाइज़ किया जा सकता है:

- ब्रेकआउट संकेतक जोड़ें, नकली ब्रेकआउट को फ़िल्टर करें।

- स्टॉप-लॉस रणनीति जोड़ें, प्रति ट्रेड हानि कम करें।

- प्रवृत्ति संकेतकों के साथ मिलाकर प्रवृत्ति की दिशा की पुष्टि करें।

- पैरामीटर ऑप्टिमाइज़ेशन, सर्वोत्तम पैरामीटर संयोजन खोजें।

सारांश

यह रणनीति एक सरल मूल प्रकार की ट्रेंड फॉलोइंग रणनीति है। कैंडल संरचना के आधार पर निर्णय लेकर यह प्रवृत्ति की दिशा का प्रभावी ढंग से अनुसरण कर सकती है। साथ ही त्वरित स्टॉप-लॉस तंत्र मुनाफा लॉक करने में सहायक है। यह रणनीति ट्रेंड फॉलोइंग पोर्टफोलियो में सहायक हो सकती है, लेकिन जोखिम कम करने के लिए ऑप्टिमाइज़ेशन की आवश्यकता है। भविष्य में अन्य संकेतकों के साथ संयोजन के प्रभाव का और अध्ययन किया जाना चाहिए।

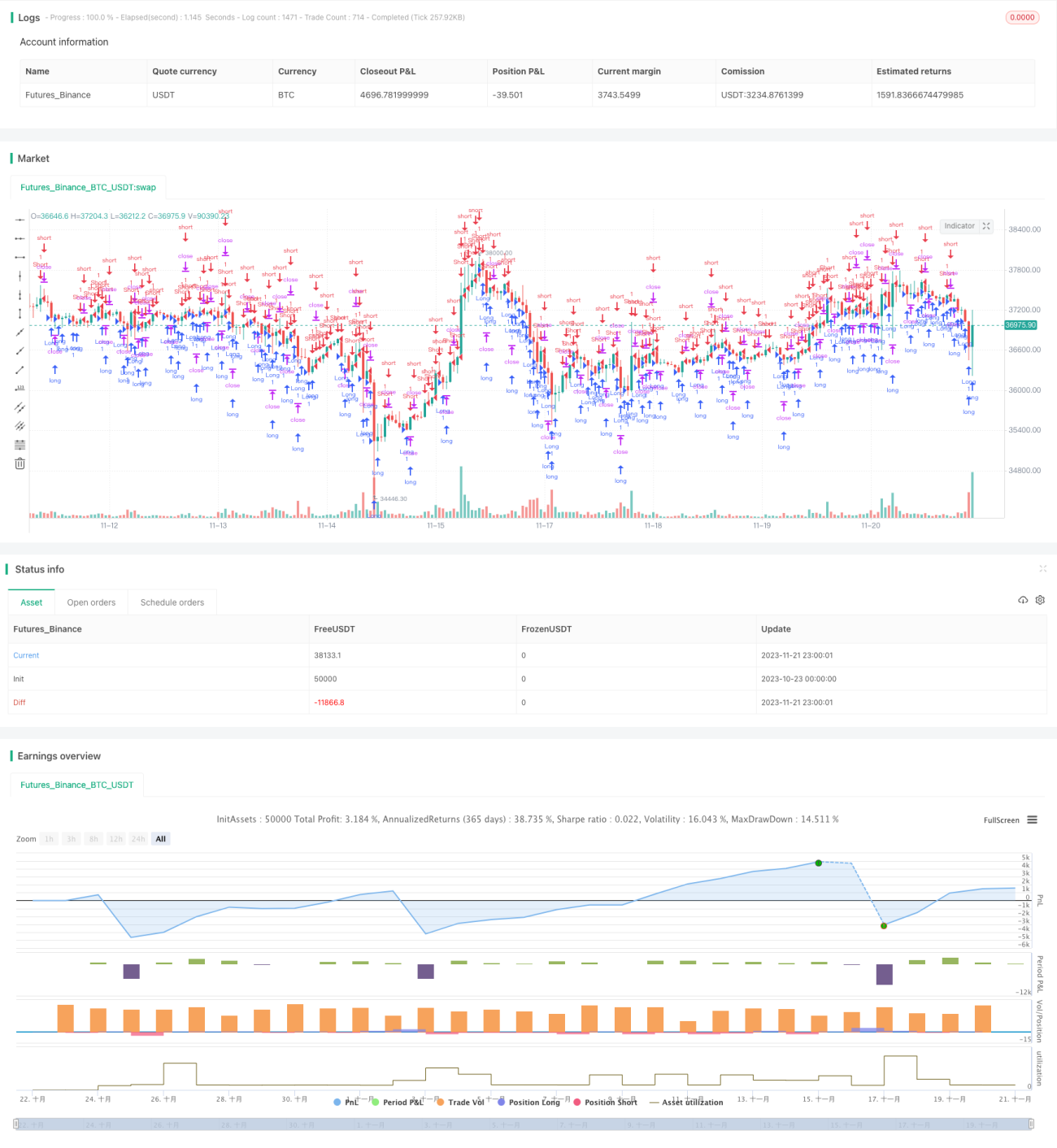

/*backtest

start: 2023-10-23 00:00:00

end: 2023-11-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Primitive Strategy v1.0", shorttitle = "Primitive str 1.0", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100.0, pyramiding = 10)

//Settings- 1