मासिक खरीद तिथियों पर आधारित मात्रात्मक निवेश रणनीति

सिंहावलोकन

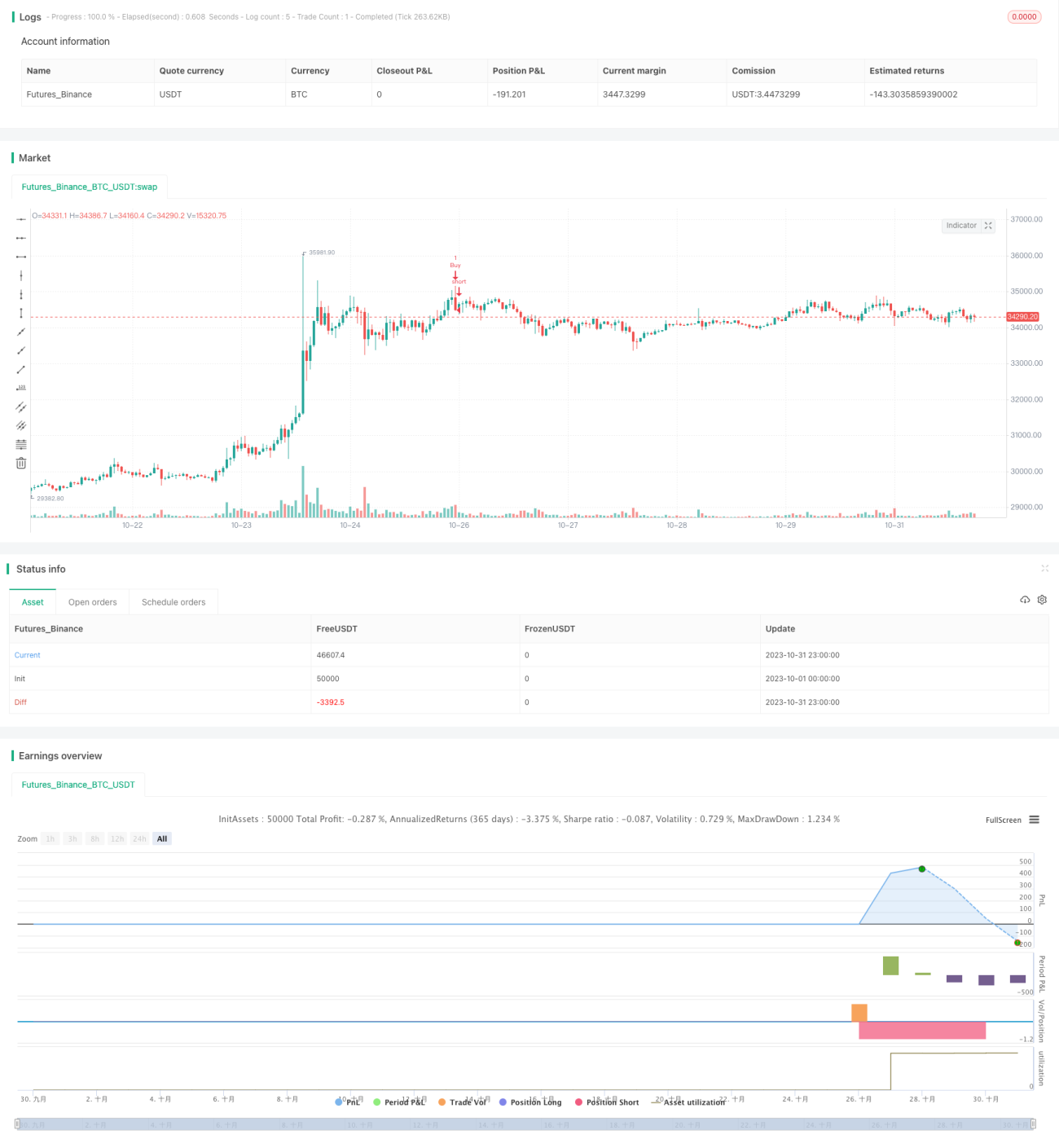

इस रणनीति का मुख्य विचार हर महीने सबसे अच्छी खरीद तिथि ढूँढना है, इस तिथि पर डिजिटल एसेट खरीदकर और महीने के अंत में बेचकर सर्वोत्तम निवेश रिटर्न प्राप्त करना है। यह रणनीति उन निवेशकों के लिए उपयुक्त है जो दिन के भीतर मूल्य में उतार-चढ़ाव का लाभ उठाकर अतिरिक्त रिटर्न कमाना चाहते हैं।

रणनीति का सिद्धांत

यह रणनीति उपयोगकर्ता द्वारा निर्धारित मासिक खरीद तिथि और बिक्री तिथि के अनुसार चलती है। खरीद तिथि पर लॉन्ग पोजीशन खोलकर एसेट खरीदा जाता है; यदि बिक्री तिथि निर्धारित है, तो उस तिथि पर पोजीशन बंद की जाती है; यदि बिक्री तिथि निर्धारित नहीं है, तो रणनीति की समाप्ति तिथि पर पोजीशन बंद की जाती है। इस प्रकार हर महीने अलग-अलग खरीद तिथियों से होने वाले रिटर्न में अंतर का परीक्षण किया जा सकता है।

खरीद सिग्नल का निर्णय तर्क: यदि यह उपयोगकर्ता द्वारा निर्धारित खरीद तिथि है और रणनीति के प्रभावी होने की तिथि सीमा के अंदर है, तो लॉन्ग पोजीशन खोली जाती है।

पोजीशन बंद करने के सिग्नल का निर्णय तर्क: यदि बिक्री तिथि निर्धारित है और वह बिक्री तिथि है, तो पोजीशन बंद करें; यदि बिक्री तिथि निर्धारित नहीं है लेकिन रणनीति की समाप्ति तिथि पार हो चुकी है, तो भी पोजीशन बंद करें।

रणनीति के लाभ

- हर महीने सबसे अधिक मूल्य उतार-चढ़ाव वाले खरीद बिंदु ढूँढकर उच्च-आवृत्ति इंट्राडे ट्रेडिंग के माध्यम से अतिरिक्त रिटर्न प्राप्त किया जा सकता है।

- विभिन्न खरीद तिथियों के रिटर्न पैटर्न की तुलना करके सबसे अच्छा खरीद बिंदु पाया जा सकता है।

- महीने की समाचार घटनाओं के साथ जोड़कर यह निर्धारित किया जा सकता है कि सबसे अच्छी खरीद तिथि बदलती है या नहीं।

- अलग-अलग बिक्री तिथियाँ निर्धारित करके लघु अवधि और दीर्घ अवधि के व्यापार में संतुलन स्थापित किया जा सकता है।

रणनीति के जोखिम और समाधान

-

खरीद के बाद मूल्य में गिरावट का जोखिम

- स्टॉप-लॉस पॉइंट सेट करके अधिकतम हानि कम करें।

- पर्याप्त तरलता वाले ट्रेडिंग जोड़े चुनें, ताकि अत्यधिक मूल्य उतार-चढ़ाव से बचा जा सके।

-

सबसे अच्छी खरीद तिथि बदलने का जोखिम

- ऐतिहासिक डेटा में बदलावों की निगरानी करें और समय पर सर्वोत्तम खरीद बिंदु को समायोजित करें।

- उच्च जोखिम वाले समय में पोजीशन का आकार घटाएँ।

-

गलत सेटिंग के कारण हानि का जोखिम

- विभिन्न पैरामीटरों का चरणबद्ध तरीके से परीक्षण करें और रिटर्न में अंतर की तुलना करें।

- परीक्षण के लिए प्रतिनिधि समय सीमा चुनें।

रणनीति के सुधार की दिशाएँ

-

खरीद बिंदु निर्धारित करने में अधिक कारकों को शामिल करना

- उस महीने की प्रमुख समाचार घटनाओं के मूल्य पर प्रभाव पर विचार करें।

- संबंधित डिजिटल एसेट के मूल्य प्रवृत्ति का विश्लेषण करें।

- सर्वोत्तम खरीद समय निर्धारित करने के लिए मशीन लर्निंग मॉडल जोड़ें।

-

पोजीशन प्रबंधन तंत्र को अनुकूलित करना

- टेक-प्रॉफिट पॉइंट सेट करके गतिशील रूप से पोजीशन बंद करें।

- अस्थिरता के अनुसार पोजीशन का आकार समायोजित करें।

- अंतर-अवधि होल्डिंग पर विचार करें।

-

अन्य ट्रेडिंग बाजारों में विस्तार

- अधिक क्रिप्टोकरेंसी ट्रेडिंग जोड़ियों पर लागू करें।

- शेयर, फॉरेक्स आदि बाजारों में लागू करें।

- अंतर-बाजार आर्बिट्रेज ट्रेडिंग रणनीति निर्धारित करें।

सारांश

यह रणनीति विभिन्न खरीद तिथियों से होने वाले रिटर्न में अंतर का परीक्षण करके हर महीने सबसे अधिक मूल्य उतार-चढ़ाव वाले खरीद बिंदु की खोज करती है। इससे दिन के भीतर उच्च-आवृत्ति ट्रेडिंग से लाभ कमाने वाले निवेशकों को अतिरिक्त रिटर्न मिल सकता है। अगले चरण में खरीद समय तय करने के लिए अधिक कारकों को शामिल करके, पोजीशन प्रबंधन को अनुकूलित करके और एप्लिकेशन बाजारों का विस्तार करके रणनीति की स्थिरता और रिटर्न स्तर को और बेहतर बनाया जा सकता है।

- 1