मोमेंटम विश्लेषण-आधारित इचिमोकु क्लाउड फ्लैश ट्रेडिंग रणनीति

अवलोकन

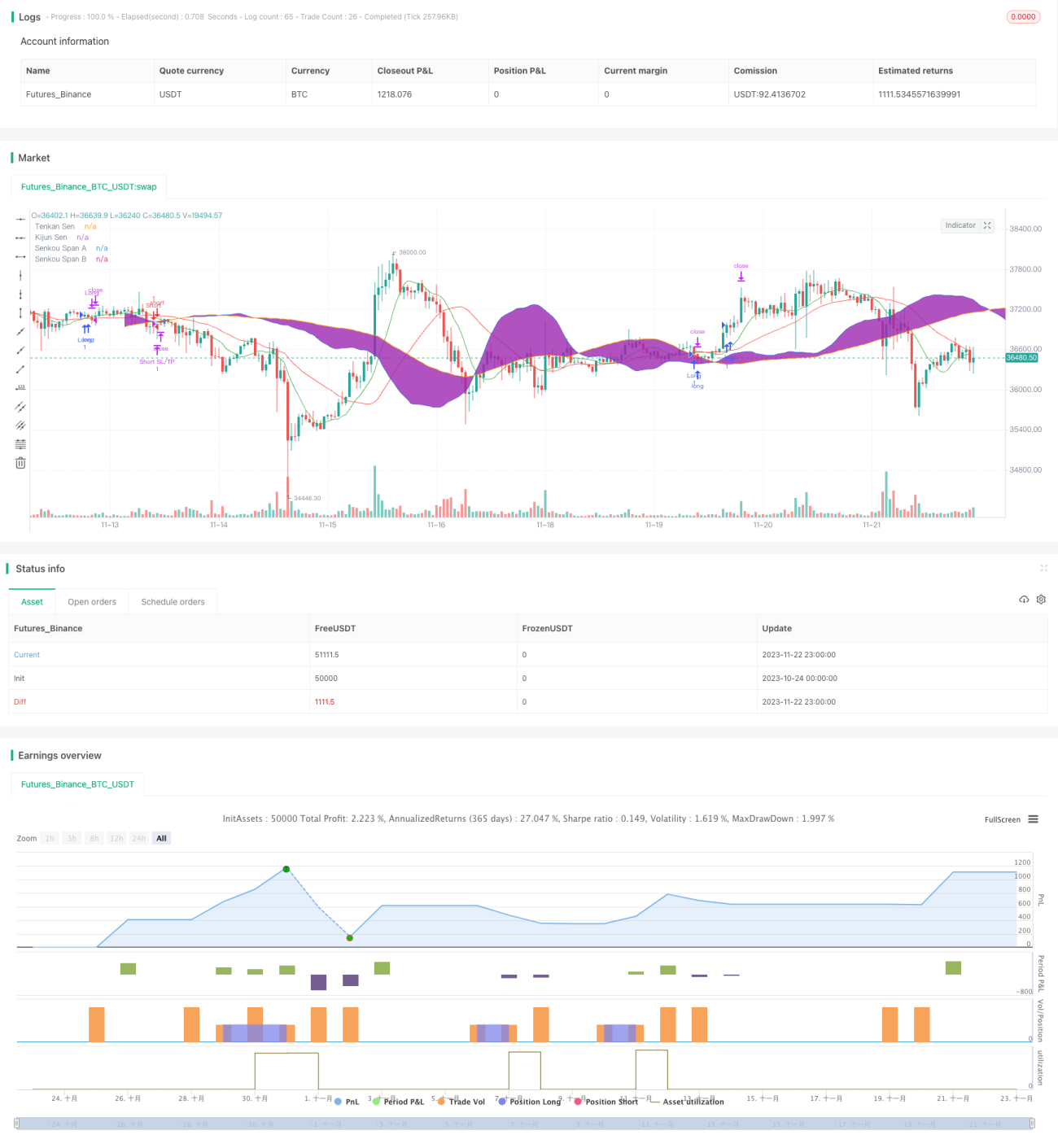

मोमेंटम विश्लेषण आधारित इचिमोकू क्लाउड लाइटनिंग ट्रेडिंग रणनीति एक तीव्र गति वाली ट्रेडिंग विधि है, जो इचिमोकू क्लाउड इंडिकेटर के घटकों का उपयोग करती है, लेकिन 5 मिनट के समय सीमा के लिए उपयुक्त पैरामीटर सेटिंग्स अपनाती है। इस रणनीति का उद्देश्य बार-बार होने वाले और अधिक स्पष्ट छोटे मूल्य उतार-चढ़ाव से लाभ कमाना है।

रणनीति सिद्धांत

यह रणनीति मोमेंटम और ट्रेंड सिग्नल के रूप में कन्वर्जन लाइन, बेस लाइन और क्लाउड का उपयोग करती है। विशेष रूप से:

- कन्वर्जन लाइन: पिछले 9 अवधियों के उच्चतम और न्यूनतम मूल्यों के मध्य बिंदु को दर्शाती है, जिसका उपयोग मोमेंटम का आकलन करने के लिए किया जाता है।

- बेस लाइन: पिछले 26 अवधियों के उच्चतम और न्यूनतम मूल्यों के मध्य बिंदु को दर्शाती है, जो दीर्घकालिक मूल्य गति की प्रवृत्ति को इंगित करती है।

- क्लाउड: 26 अवधि बाद का सपोर्ट और रेजिस्टेंस स्तर पूर्व-निर्धारित करता है, जो समग्र बाजार भावना का प्रतिनिधित्व करता है।

लॉन्ग एंट्री की शर्त है कि कन्वर्जन लाइन बेस लाइन के ऊपर क्रॉस करे और क्लोजिंग प्राइस क्लाउड के दोनों किनारों से ऊपर हो। शॉर्ट एंट्री की शर्त इसके विपरीत है।

लॉन्ग एग्जिट की शर्त है कि कन्वर्जन लाइन बेस लाइन के नीचे क्रॉस करे, या कीमत क्लाउड से नीचे टूट जाए। शॉर्ट एग्जिट की शर्त इसके विपरीत है।

रणनीति के लाभों का विश्लेषण

इस रणनीति का सबसे बड़ा लाभ यह है कि इचिमोकू क्लाउड इंडिकेटर स्पष्ट और सहज मोमेंटम और ट्रेंड सिग्नल प्रदान करता है। सख्त जोखिम प्रबंधन नियमों के साथ मिलकर, यह तेजी से स्टॉप लॉस लेने और लाभ को बढ़ने देने में सक्षम बनाता है, जो एक सफल लाइटनिंग ट्रेडिंग रणनीति की नींव है।

इसके अलावा, बड़ी संख्या में छोटे लाभ वाले ट्रेडों को जमा करके, अंततः पर्याप्त समग्र रिटर्न प्राप्त किया जा सकता है।

जोखिम विश्लेषण

लाइटनिंग ट्रेडिंग रणनीतियों, जिसमें यह रणनीति भी शामिल है, में त्वरित निर्णय लेने की आवश्यकता होती है, अक्सर स्वचालित ट्रेडिंग सिस्टम की आवश्यकता होती है, और ट्रेडिंग लागतों से अधिक प्रभावित होती हैं। इसलिए, यह रणनीति अनुभवी ट्रेडरों या उन लोगों के लिए अधिक उपयुक्त हो सकती है जो बारीकी से निगरानी कर सकते हैं और तेजी से ट्रेड निष्पादित कर सकते हैं।

इसके अलावा, यदि समय पर स्टॉप लॉस नहीं लिया गया, तो छोटे नुकसान भी बड़े नुकसान में जमा हो सकते हैं।

अनुकूलन की दिशाएँ

इस रणनीति को कन्वर्जन लाइन और बेस लाइन की अवधि समायोजित करके विभिन्न बाजार स्थितियों के अनुकूल बनाया जा सकता है। उदाहरण के लिए, अधिक अस्थिर बाजारों में अवधि को छोटा किया जा सकता है, जबकि मजबूत ट्रेंड वाले बाजारों में अवधि को बढ़ाया जा सकता है।

इसके अलावा, विभिन्न पैरामीटर संयोजनों का परीक्षण करके सर्वोत्तम पैरामीटर सेटिंग खोजी जा सकती है। उदाहरण के लिए, 5 मिनट, 15 मिनट, 30 मिनट जैसी विभिन्न समय सीमाओं का परीक्षण किया जा सकता है।

अंत में, अन्य इंडिकेटरों के साथ संयोजन करके अनुकूलन किया जा सकता है। उदाहरण के लिए, ट्रेंड की ताकत का आकलन करने के लिए मोमेंटम इंडिकेटर को जोड़ा जा सकता है; या स्टॉप लॉस रेंज निर्धारित करने के लिए ATR इंडिकेटर का उपयोग किया जा सकता है।

सारांश

मोमेंटम विश्लेषण आधारित इचिमोकू क्लाउड लाइटनिंग ट्रेडिंग रणनीति इचिमोकू क्लाउड इंडिकेटर का उपयोग करके ट्रेंड और मोमेंटम में बदलाव का आकलन करती है, और घंटे और मिनट के स्तर पर मूल्य के अल्पकालिक उतार-चढ़ाव को पकड़ती है। इसकी विशेषता उच्च ट्रेडिंग आवृत्ति और प्रति ट्रेड छोटा लाभ है। इस रणनीति का सबसे बड़ा लाभ इचिमोकू क्लाउड इंडिकेटर का स्पष्ट और सहज होना है, जो सख्त स्टॉप लॉस सिद्धांतों के साथ मिलकर अपेक्षाकृत सुरक्षित और स्थिर रूप से लाभ प्राप्त करने में सक्षम बनाता है। हालांकि, एक लाइटनिंग ट्रेडिंग रणनीति होने के कारण, छोटे नुकसान के जमा होने से बड़े नुकसान के जोखिम से सावधान रहना आवश्यक है, इसलिए यह केवल अनुभवी ट्रेडरों के लिए उपयुक्त है जो बाजार की बारीकी से निगरानी कर सकते हैं। पैरामीटर सेटिंग्स का लगातार परीक्षण और अनुकूलन करके, यह रणनीति बेहतर परिणाम प्राप्त कर सकती है।

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Ichimoku Scalping Strategy", shorttitle="Ichimoku Scalp", overlay=true)

// Define Ichimoku Cloud components with shorter periods for scalping- 1