क्रिप्टोकरेंसी के लिए तेज़ RSI गैप रणनीति

अवलोकन:

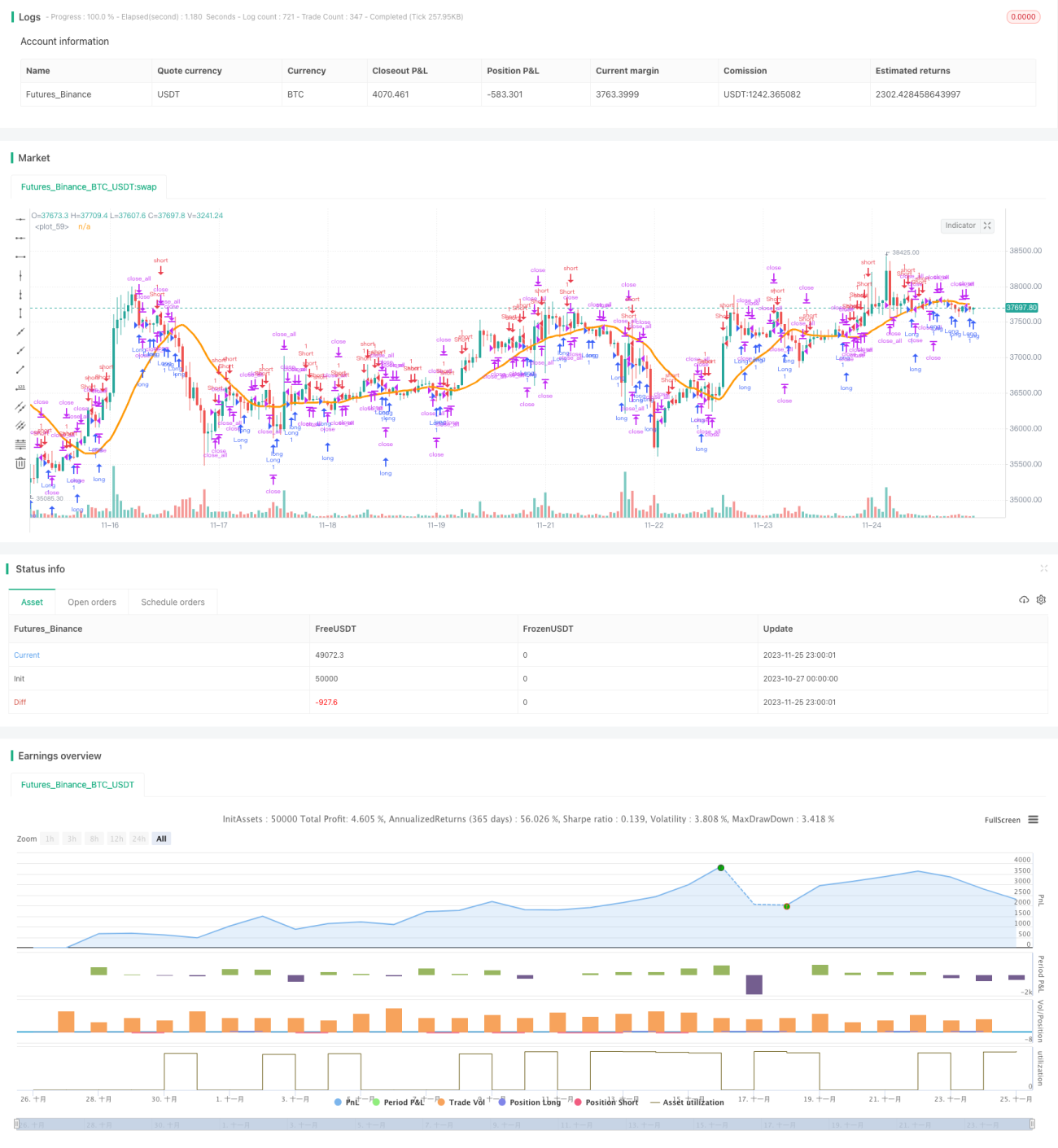

यह रणनीति एक क्रिप्टोकरेंसी पर लागू की जाने वाली तीव्र RSI गैप ट्रेडिंग रणनीति है। यह तीव्र RSI इंडिकेटर और गैप कैंडलस्टिक रणनीति दोनों का उपयोग करके ट्रेडिंग के अवसर ढूंढती है।

रणनीति का सिद्धांत:

यह रणनीति दो मुख्य संकेतकों का एक साथ उपयोग करती है: तीव्र RSI और गैप कैंडलस्टिक।

सबसे पहले, यह केवल 7 कैंडलस्टिक वाले तीव्र RSI की गणना करती है। यह RSI संकेतक अधिक संवेदनशील होता है और ओवरबॉट/ओवरसोल्ड स्थितियों को तेज़ी से पकड़ सकता है। RSI की ऊपरी सीमा 70 और निचली सीमा 30 निर्धारित की गई है। जब RSI 70 से अधिक होता है, तो यह ओवरबॉट और जब 30 से कम होता है, तो ओवरसोल्ड होता है।

दूसरा, यह गैप कैंडलस्टिक का पता लगाता है। गैप का अर्थ है कि ओपनिंग प्राइस पिछले दिन के क्लोजिंग प्राइस के सापेक्ष एक बड़े अंतराल पर होती है। गैप उच्च अस्थिरता का संकेत है और संभावित प्रवृत्ति उलटफेर की ओर इशारा करता है।

जब डाउनवर्ड गैप (नीचे की ओर गैप) वाली कैंडलस्टिक का पता चलता है और तीव्र RSI ओवरसोल्ड दिखाता है, तो लॉन्ग (खरीदारी) करें। जब अपवर्ड गैप (ऊपर की ओर गैप) वाली कैंडलस्टिक का पता चलता है और तीव्र RSI ओवरबॉट दिखाता है, तो शॉर्ट (बिक्री) करें।

इसके अलावा, यह रणनीति SMA (सरल मूविंग एवरेज) और न्यूनतम-अधिकतम इंडिकेटर को फिल्टर के रूप में सेट करती है ताकि गलत ट्रेड से बचा जा सके। फिल्टर पास होने पर ही वास्तविक ट्रेड सिग्नल उत्पन्न होता है।

लाभ विश्लेषण:

इस रणनीति का सबसे बड़ा लाभ तीव्र ओवरबॉट/ओवरसोल्ड स्थितियों और गैप रिवर्सल के अवसरों को पकड़ना है। यह विशेष रूप से उच्च अस्थिरता वाले क्रिप्टोकरेंसी बाजार में लागू होती है और तेजी से होने वाले बाजार के मोड़ को पकड़ सकती है। सामान्य RSI की तुलना में, तीव्र RSI अधिक संवेदनशील होता है, जो क्रिप्टोकरेंसी की उच्च-आवृत्ति ट्रेडिंग के अनुकूल है। न्यूनतम-अधिकतम इंडिकेटर और SMA का सहारा कुछ गलत अवसरों को फिल्टर करने और रणनीति की स्थिरता बढ़ाने में मदद करता है।

जोखिम विश्लेषण:

इस रणनीति में मुख्य रूप से चार प्रकार के जोखिम हैं:

- तीव्र RSI को अत्यधिक संवेदनशील सेट करने से बहुत अधिक गलत सिग्नल उत्पन्न होने का जोखिम;

- गैप सामान्य मूल्य उतार-चढ़ाव हो सकता है न कि वास्तविक उलटफेर, जिससे स्टॉप-लॉस का सामना करने का जोखिम;

- बाजार में सुस्ती के दौरान पोजीशन लंबे समय तक बिना गतिविधि के पड़ी रह सकती है;

- रणनीति के पैरामीटर जैसे न्यूनतम-अधिकतम इंडिकेटर की लंबाई के अनुचित सेटिंग से सिग्नल पतले और दक्षता कम हो सकती है।

तदनुसार, निम्नलिखित विधियाँ उपरोक्त जोखिमों को कम कर सकती हैं:

- तीव्र RSI के पैरामीटर को समायोजित करें, RSI अवधि को उचित रूप से बढ़ाएँ;

- लाभ को लॉक करने के लिए ट्रेलिंग स्टॉप-लॉस का उपयोग करें, गैप ट्रैकिंग में होने वाले नुकसान से बचने के लिए;

- रणनीति की भागीदारी सेटिंग को अनुकूलित करें, कम अस्थिरता वाले बाजार में भागीदारी को नियंत्रित करें;

- बार-बार पैरामीटर का परीक्षण और अनुकूलन करें, सर्वोत्तम पैरामीटर प्राप्त करने के लिए ताकि रणनीति प्रभावशीलता सुनिश्चित हो।

अनुकूलन दिशाएँ:

इस रणनीति की अनुकूलन दिशाएँ मुख्य रूप से निम्नलिखित हैं:

- अन्य मूल्य संकेतक जैसे MACD, KDJ आदि को गैप के साथ जोड़कर सिग्नल सटीकता बढ़ाएँ;

- बाजार की अस्थिरता के अनुसार स्वचालित रूप से स्टॉप-लॉस बिंदु को समायोजित करने वाले अनुकूली स्टॉप-लॉस को जोड़ें;

- OBV जैसे वॉल्यूम इंडिकेटर का उपयोग करके गैप के पुष्टिकरण सिग्नल की जाँच करें, उलटफेर की प्रवृत्ति की पुष्टि करें;

- फिल्टर की लंबाई और पैरामीटर को अनुकूलित करें, गलत सिग्नल कम करने के लिए सर्वोत्तम पैरामीटर संयोजन खोजें;

- विभिन्न क्रिप्टोकरेंसी पर रणनीति पैरामीटर की अनुकूलनशीलता का अध्ययन करें, अधिक सटीक पैरामीटर सेट करें।

इन अनुकूलनों के माध्यम से, रणनीति की स्थिरता, अनुकूलनशीलता और विश्वसनीयता में सुधार किया जा सकता है।

सारांश:

यह तीव्र RSI गैप रणनीति विशेष रूप से क्रिप्टोकरेंसी की अस्थिरता वाली परिस्थितियों के लिए डिज़ाइन की गई एक कुशल ट्रेडिंग रणनीति है। यह तीव्र RSI संकेतक की संवेदनशीलता और गैप कैंडलस्टिक की पूर्वानुमान क्षमता को जोड़ती है। निरंतर परीक्षण और अनुकूलन के माध्यम से, यह रणनीति बाजार के तेज़ उलटफेर को पकड़ने की क्षमता में और सुधार कर सकती है, अस्थिर क्रिप्टोकरेंसी बाजार में दीर्घकालिक स्थिर लाभ प्राप्त कर सकती है।

- 1