KST संकेतक लाभ रणनीति

सिंहावलोकन

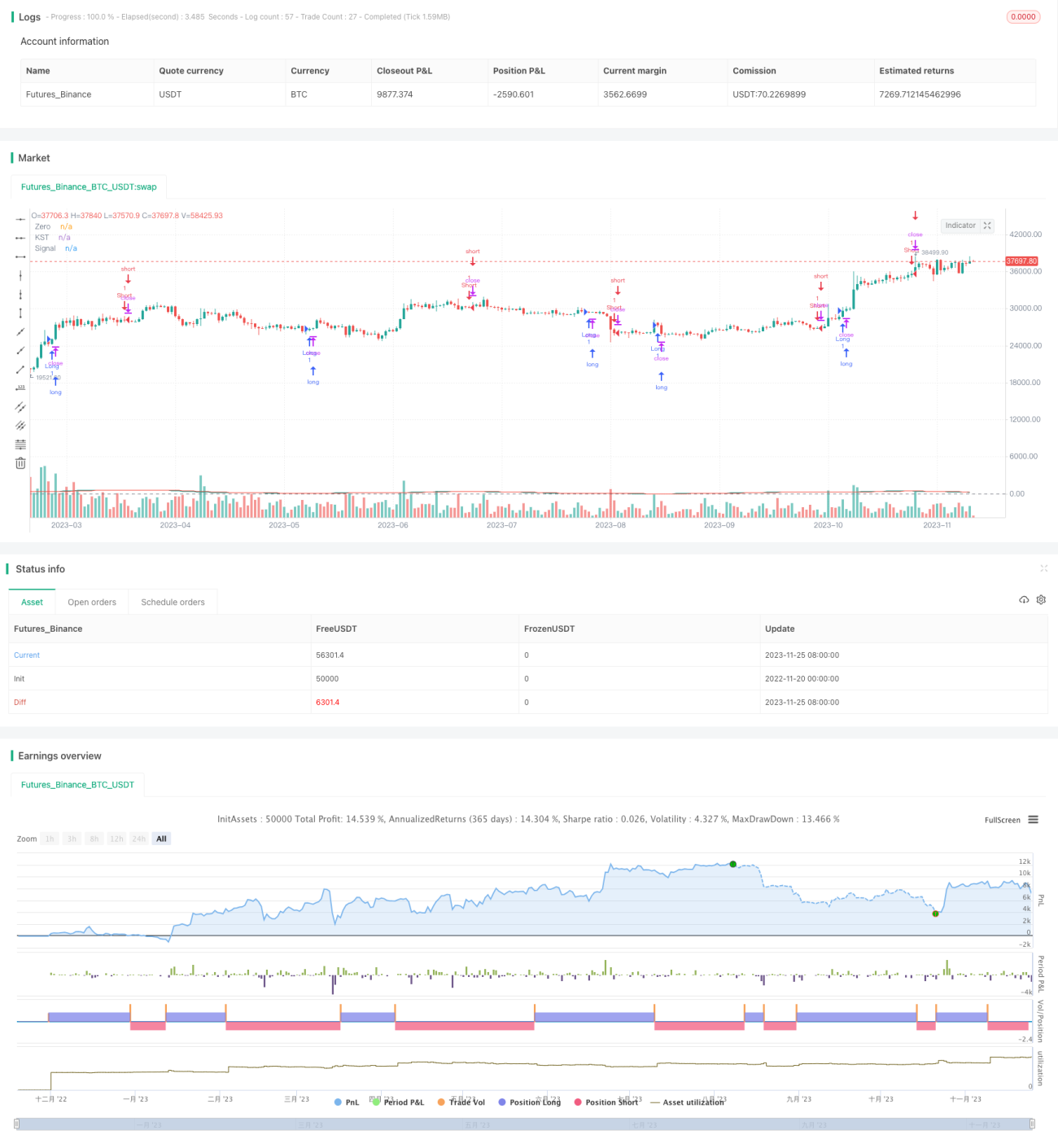

KST संकेतक लाभ रणनीति SPY 30 मिनट के चक्र पर लागू एक स्टॉक चयन रणनीति है। यह रणनीति प्रवेश और निकास के समय का निर्धारण करने के लिए KST संकेतक के तेजी/मंदी क्रॉसओवर का उपयोग करती है।

रणनीति सिद्धांत

यह रणनीति मुख्य रूप से KST संकेतक पर आधारित है। KST संकेतक निम्नलिखित भागों से बना है:

- क्रमशः 11, 15, 20, 33 की लंबाई वाली चार अलग-अलग ROC वक्र।

- उपरोक्त ROC वक्रों पर क्रमशः 9, 14, 8, 15 की लंबाई के SMA स्मूथिंग लागू करें।

- स्मूथ किए गए चार ROC वक्रों का भारित योग लें, भार क्रमशः 1, 2, 3, 4 हैं।

- अंतिम KST वक्र पर फिर से 9 की लंबाई का SMA लागू करके Signal वक्र प्राप्त करें।

KST वक्र और Signal वक्र के गोल्डन क्रॉस और डेड क्रॉस के आधार पर खरीद/बिक्री बिंदु निर्धारित किए जाते हैं:

- KST का Signal के ऊपर जाना खरीद संकेत है

- KST का Signal के नीचे जाना बिक्री संकेत है

लाभ विश्लेषण

इस रणनीति के मुख्य लाभ इस प्रकार हैं:

-

KST संकेतक का उपयोग करके विभिन्न समय अवधियों में मूल्य परिवर्तनों पर विचार किया जाता है, जिससे रणनीति अधिक स्थिर और विश्वसनीय बनती है।

-

KST संकेतक ROC वक्रों का भारित औसत लेता है, जिससे लंबी अवधि के मूल्य परिवर्तन प्रभावी होते हैं, जो बाजार की प्रवृत्ति को पकड़ने में सहायक है।

-

SPY जैसी उच्च तरलता वाली संपत्ति पर लागू करने पर वास्तविक व्यापार में अच्छे परिणाम मिलते हैं।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

-

KST संकेतक, MA संकेतक की तरह, अस्थिर बाजार में गलत संकेत दे सकता है। मापदंडों को समायोजित करके इसे अनुकूलित किया जा सकता है।

-

प्रवेश और निकास पूरी तरह से संकेतक पर निर्भर है, स्टॉक के मूलभूत तत्वों और समग्र बाजार विश्लेषण को शामिल नहीं करता, जिससे बड़ी घटनाओं के समय बड़ा नुकसान हो सकता है।

-

स्टॉक चयन केवल SPY एक ही संपत्ति तक सीमित है, इसे व्यापक बनाकर एकल संपत्ति के जोखिम को कम किया जा सकता है।

अनुकूलन दिशा

इस रणनीति को निम्नलिखित दिशाओं से अनुकूलित किया जा सकता है:

-

KST संकेतक के मापदंडों को अनुकूलित करके सर्वोत्तम मापदंड संयोजन खोजें।

-

अस्थिर बाजार के गलत संकेतों से बचने के लिए वोलैटिलिटी संकेतकों को शामिल करें।

-

एकल हानि को सीमित करने के लिए स्टॉप-लॉस रणनीति जोड़ें।

-

स्टॉक पूल का विस्तार करें, शर्तों को पूरा करने वाले व्यक्तिगत स्टॉक को उचित रूप से शामिल करें, जिससे रणनीति की स्थिरता बढ़े।

निष्कर्ष

यह रणनीति KST संकेतक का उपयोग करके स्टॉक की अल्पकालिक प्रवृत्ति का निर्धारण करती है और SPY पर अच्छे परिणाम दिखाती है। हम मापदंड अनुकूलन, जोखिम प्रबंधन उपायों आदि के माध्यम से रणनीति की स्थिरता और वास्तविक व्यापार प्रभावशीलता में सुधार कर सकते हैं। साथ ही, स्टॉक चयन का दायरा बढ़ाकर रणनीति को अधिक सार्वभौमिक बनाने का प्रयास कर सकते हैं।

- 1