ऊंच-नीच ब्रेकआउट बैकटेस्टिंग रणनीति

अवलोकन

हाई-लो ब्रेकआउट बैकटेस्टिंग रणनीति एक ट्रेंड फॉलोइंग रणनीति है जो स्टॉक के ऐतिहासिक उच्च और निम्न स्तरों का उपयोग करके यह निर्धारित करती है कि कीमत इन स्तरों को तोड़ रही है या नहीं। यह एक निश्चित अवधि में उच्चतम और निम्नतम मूल्य की गणना करती है। जब वर्तमान अवधि की कीमत हाल के एक निश्चित अवधि के उच्चतम मूल्य से अधिक होती है, तो खरीद संकेत उत्पन्न होता है; जब कीमत हाल के एक निश्चित अवधि के निम्नतम मूल्य से नीचे गिरती है, तो बिक्री संकेत उत्पन्न होता है। यह रणनीति ट्रेंड फॉलोइंग रणनीति का एक प्रकार है, जो स्टॉक की कीमतों की प्रवृत्ति विशेषताओं को पकड़ सकती है और इसका कुछ व्यावहारिक मूल्य है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य तर्क एक निश्चित अवधि (डिफ़ॉल्ट रूप से 50 कैंडलस्टिक) में उच्चतम और निम्नतम मूल्य की गणना करना है। उच्चतम और निम्नतम मूल्य की गणना करते समय, आप बंद मूल्य या उच्चतम और निम्नतम मूल्य (डिफ़ॉल्ट रूप से उच्चतम और निम्नतम मूल्य का उपयोग करता है) का चयन कर सकते हैं। फिर यह जांचता है कि वर्तमान कैंडलस्टिक का बंद मूल्य या उच्चतम मूल्य हाल के एक निश्चित अवधि के उच्चतम मूल्य से अधिक है या नहीं। यदि हाँ, और पिछले उच्चतम मूल्य के बाद एक निश्चित अवधि (डिफ़ॉल्ट रूप से 30 कैंडलस्टिक) बीत चुकी है, तो खरीद संकेत उत्पन्न होता है। इसी प्रकार, यह जांचता है कि वर्तमान कैंडलस्टिक का बंद मूल्य या निम्नतम मूल्य हाल के एक निश्चित अवधि के निम्नतम मूल्य से कम है या नहीं। यदि हाँ, और पिछले निम्नतम मूल्य के बाद एक निश्चित अवधि बीत चुकी है, तो बिक्री संकेत उत्पन्न होता है।

जब खरीद संकेत उत्पन्न होता है, तो रणनीति उस कीमत पर खरीदारी करती है और स्टॉप-लॉस और टेक-प्रॉफिट मूल्य निर्धारित करती है। जब कीमत स्टॉप-लॉस मूल्य को छूती है, तो रणनीति स्टॉप-लॉस के साथ बाहर निकलती है; जब कीमत टेक-प्रॉफिट मूल्य को छूती है, तो रणनीति लाभ बुक करके बाहर निकलती है। बिक्री संकेत का तर्क भी समान है।

लाभ विश्लेषण

इस हाई-लो ब्रेकआउट बैकटेस्टिंग रणनीति के निम्नलिखित लाभ हैं:

- रणनीति का तर्क सरल है, समझने और लागू करने में आसान है।

- यह स्टॉक की कीमतों की प्रवृत्ति विशेषताओं को पकड़ सकती है और मूल्य प्रवृत्ति के साथ चलती है।

- मापदंडों को समायोजित करके सबसे उपयुक्त रणनीति पैरामीटर संयोजन पाया जा सकता है।

- इसमें अंतर्निहित स्टॉप-लॉस और टेक-प्रॉफिट तंत्र है जो जोखिम को नियंत्रित कर सकता है।

- विज़ुअलाइज़ेशन प्रदर्शन पैरामीटर समायोजन और परिणाम विश्लेषण को बहुत सुविधाजनक बनाता है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- इससे बार-बार लेन-देन और अत्यधिक व्यापार हो सकता है।

- जब कीमत में उतार-चढ़ाव होता है, तो यह बार-बार पोजीशन खोलता है।

- यदि संकेतक पैरामीटर अनुचित हैं, तो बड़े प्रवृत्ति अवसर चूक सकते हैं।

- इसमें शेयर मूल्य में उतार-चढ़ाव की आवृत्ति और आयाम पर विचार नहीं किया गया है।

- संकेतों को सत्यापित करने के लिए अन्य संकेतकों के साथ संयुक्त नहीं किया गया है।

इन जोखिमों को नियंत्रित करने के लिए, निम्नलिखित पहलुओं से अनुकूलन किया जा सकता है:

- स्टॉप-लॉस सीमा को उपयुक्त रूप से कम करें और पोजीशन धारण समय बढ़ाएँ।

- बार-बार पोजीशन खोलने से बचने के लिए खोलने की शर्तें जोड़ें।

- मापदंडों को अनुकूलित करके सर्वोत्तम पैरामीटर संयोजन खोजें।

- संकेतों को फ़िल्टर करने के लिए अन्य संकेतकों के साथ संयोजित करें।

अनुकूलन दिशा

इस हाई-लो ब्रेकआउट बैकटेस्टिंग रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

पैरामीटर अनुकूलन। विभिन्न पैरामीटर संयोजनों का अधिक व्यवस्थित परीक्षण करके इष्टतम पैरामीटर पाए जा सकते हैं।

-

अन्य संकेतकों के साथ संकेतों को फ़िल्टर करना। उदाहरण के लिए, मूविंग एवरेज संकेतक के साथ जोड़ा जा सकता है, जब कीमत उच्चतम मूल्य को तोड़ती है और साथ ही अल्पकालिक मूविंग एवरेज दीर्घकालिक मूविंग एवरेज को ऊपर से पार करता है, तभी खरीद संकेत उत्पन्न हो।

-

शेयर मूल्य में उतार-चढ़ाव की आवृत्ति पर विचार करें। उदाहरण के लिए, ATR संकेतक के साथ जोड़ा जा सकता है, जब मूल्य में उतार-चढ़ाव बढ़ता है, तो ब्रेकआउट की सीमा को थोड़ा ढीला किया जा सकता है।

-

ट्रेंडिंग बाजार और साइडवे बाजार में अंतर करें। स्पष्ट प्रवृत्ति के चरणों में, प्रवृत्ति का पालन करने के लिए मापदंडों को थोड़ा ढीला करें; साइडवे बाजार में, मापदंडों को थोड़ा कस लें।

-

पोजीशन प्रबंधन तंत्र जोड़ें। उदाहरण के लिए, जब हानि एक निश्चित अनुपात तक पहुँचती है, तो पोजीशन खोलना बंद कर दें।

सारांश

कुल मिलाकर, हाई-लो ब्रेकआउट बैकटेस्टिंग रणनीति एक सरल और व्यावहारिक ट्रेंड फॉलोइंग रणनीति है। यह यह निर्धारित करके व्यापार संकेत देती है कि कीमत एक निश्चित अवधि के उच्चतम और निम्नतम मूल्य को तोड़ती है या नहीं। इस रणनीति के फायदे सरलता, ट्रेंड फॉलोइंग और पैरामीटर अनुकूलन की संभावना हैं, जबकि इसमें अत्यधिक व्यापार और साइडवे बाजार को संभालने में असमर्थता जैसे जोखिम भी हैं। हम पैरामीटर अनुकूलन, संकेतक फ़िल्टरिंग, पोजीशन प्रबंधन आदि कई पहलुओं से इस रणनीति को अनुकूलित कर सकते हैं, ताकि इसकी प्रभावशीलता को और बेहतर बनाया जा सके।

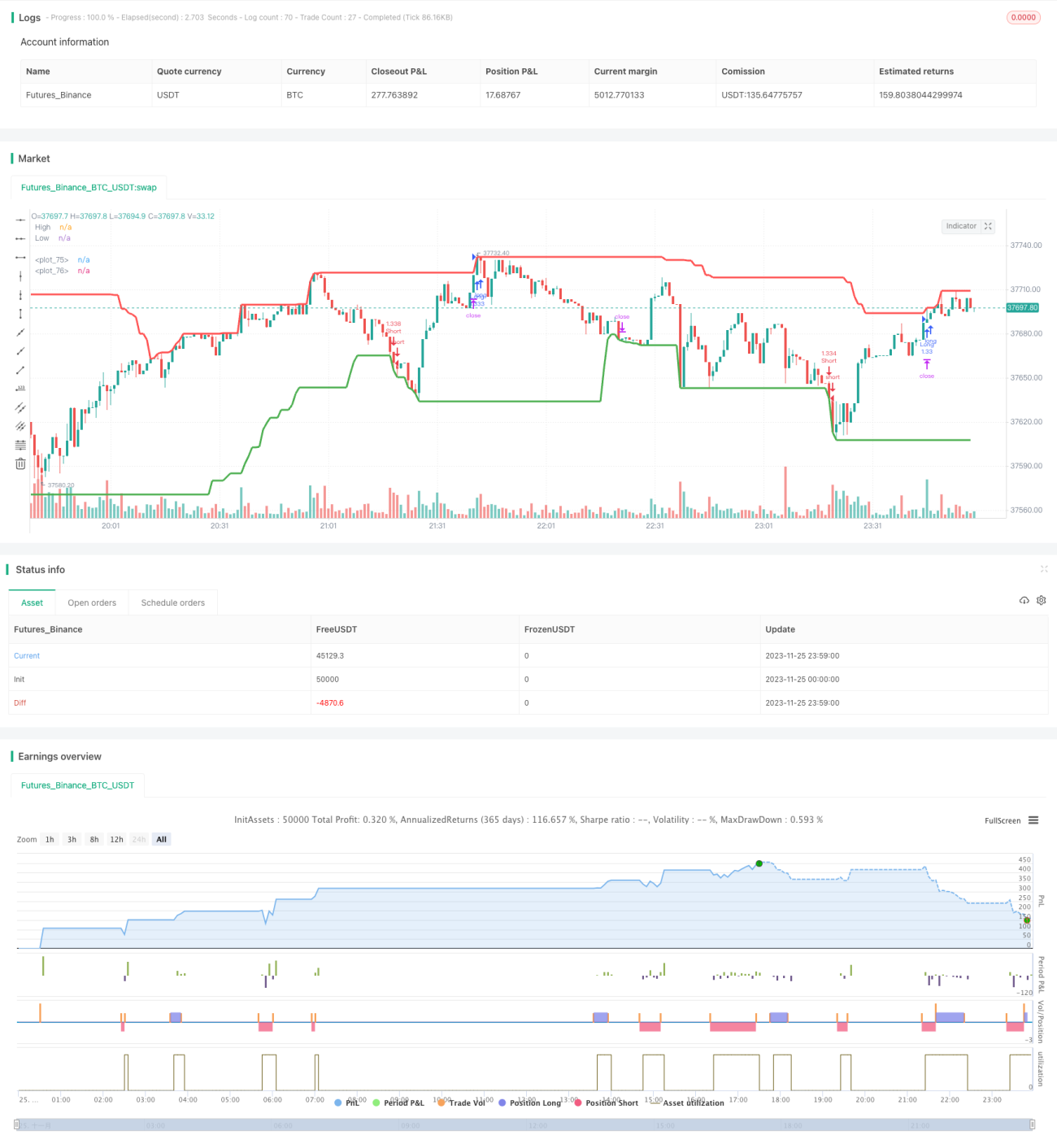

/*backtest

start: 2023-11-25 00:00:00

end: 2023-11-26 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("High/Low Breaker Backtest 1.0", overlay=true, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, max_bars_back=700)

// Strategy Settings- 1