MACD और RSI पर आधारित ट्रेडिंग रणनीति

सारांश

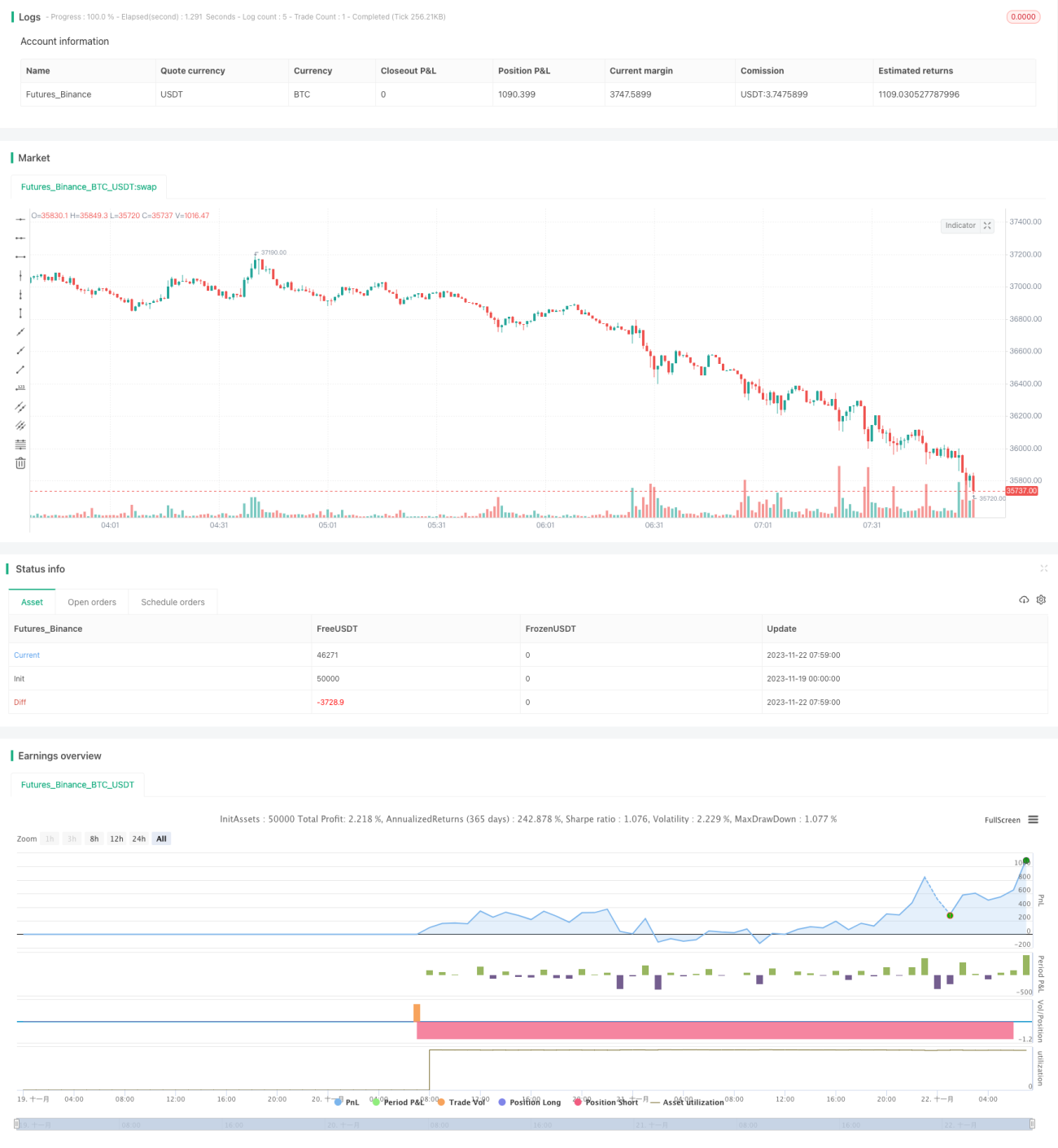

यह रणनीति तकनीकी संकेतकों MACD और RSI पर आधारित लंदन ट्रेडिंग सेशन की बिटकॉइन ट्रेडिंग रणनीति है। यह केवल लंदन ट्रेडिंग सेशन के दौरान पोजीशन खोलती है, ट्रेंड की दिशा निर्धारित करने के लिए MACD का उपयोग करती है और ओवरबॉट/ओवरसोल्ड स्थितियों से बाहर निकलने के लिए RSI का उपयोग करती है। यह रणनीति मध्यम से छोटी अवधि के बिटकॉइन ट्रेडिंग के लिए उपयुक्त है।

रणनीति का सिद्धांत

लंदन ट्रेडिंग सेशन

लंदन ट्रेडिंग सेशन विदेशी मुद्रा बाजार में बहुत सक्रिय होता है, जिसमें अधिकांश संस्थान भाग लेते हैं। यह रणनीति लंदन सेशन को सुबह 7 बजे से शाम 4 बजे के बीच निर्धारित करती है, और केवल इसी अवधि में पोजीशन खोली जाती है।

MACD द्वारा ट्रेंड का निर्धारण

MACD सामान्यतः ट्रेंड की दिशा निर्धारित कर सकता है। जब तेज़ रेखा धीमी रेखा को ऊपर से पार करती है तो यह गोल्डन क्रॉस होता है, जो तेजी के रुझान का संकेत देता है, और लॉन्ग जाना चाहिए। जब तेज़ रेखा धीमी रेखा को नीचे से पार करती है तो यह डेड क्रॉस होता है, जो मंदी के रुझान का संकेत देता है, और शॉर्ट जाना चाहिए। यह रणनीति इसी सिद्धांत का उपयोग करके ट्रेंड की दिशा निर्धारित करती है।

RSI द्वारा ओवरबॉट/ओवरसोल्ड का निर्धारण

RSI यह निर्धारित कर सकता है कि बाजार ओवरबॉट है या ओवरसोल्ड। जब RSI 70 से अधिक होता है तो यह ओवरबॉट स्थिति को इंगित करता है, और जब RSI 30 से कम होता है तो यह ओवरसोल्ड स्थिति को इंगित करता है। यह रणनीति इसी सिद्धांत का उपयोग करके स्टॉप लॉस एग्जिट पॉइंट निर्धारित करती है।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ यह है कि यह ट्रेंड ट्रेडिंग और ओवरबॉट/ओवरसोल्ड की लयबद्ध ट्रेडिंग को जोड़ती है। जब ट्रेंड स्पष्ट नहीं होता, तो यह MACD के माध्यम से संभावित ट्रेंड का निर्धारण कर सकती है, और RSI का उपयोग करके जोखिम को नियंत्रित करती है, जिससे स्पष्ट ट्रेंड के अभाव में अंधाधुंध तेजी या मंदी का पीछा करने से बचा जा सकता है। इसके अलावा, यह रणनीति केवल संस्थान-प्रभुत्व वाले लंदन ट्रेडिंग सेशन में ही पोजीशन खोलती है, जिससे तर्कहीन मूल्य उतार-चढ़ाव का रणनीति पर प्रभाव कम हो जाता है।

जोखिम विश्लेषण

इस रणनीति का मुख्य जोखिम यह है कि MACD एक रेंज-बाउंड बाजार के लिए तकनीकी संकेतक है, और स्पष्ट ट्रेंड में इसका प्रदर्शन बहुत अच्छा नहीं होता। यदि लंबे समय तक एकतरफा बाजार चलता है, तो MACD के गोल्डन क्रॉस और डेड क्रॉस के सिग्नल बार-बार विफल हो सकते हैं। इसके अलावा, जब RSI उच्च स्तर पर या निम्न स्तर पर अटका रहता है, तो यह भी विफल हो सकता है। इन जोखिमों को कम करने के लिए, हम उपयुक्त रूप से पैरामीटर समायोजित कर सकते हैं, या केवल उच्च संभावना वाले सिग्नल पर ही पोजीशन खोलने के लिए अतिरिक्त फ़िल्टरिंग शर्तें जोड़ सकते हैं।

अनुकूलन की दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

झूठे ब्रेकआउट से बचने के लिए अन्य तकनीकी संकेतकों, जैसे बोलिंजर बैंड्स, KDJ आदि को फ़िल्टर के रूप में जोड़ना।

-

अधिक लाभ लॉक करने के लिए लाभ-बुकिंग रणनीति जोड़ना, जैसे ट्रेलिंग स्टॉप लॉस या प्राइस गैप प्रॉफिट टार्गेट।

-

पैरामीटर अनुकूलन: विभिन्न बाजार स्थितियों के अनुकूल होने के लिए MACD और RSI के पैरामीटर समायोजित करना।

-

मशीन लर्निंग तत्व जोड़ना, जैसे ट्रेंड निर्धारण के लिए LSTM जैसे डीप लर्निंग मॉडल का उपयोग करना।

निष्कर्ष

कुल मिलाकर, यह रणनीति लंदन ट्रेडिंग सेशन के लिए एक विश्वसनीय बिटकॉइन ट्रेडिंग रणनीति है। यह ट्रेंड और लय को जोड़ती है, अप्रभावी सिग्नल को प्रभावी ढंग से फ़िल्टर करती है और साथ ही उच्च लाभ की संभावना सुनिश्चित करती है। पैरामीटर के निरंतर अनुकूलन और अन्य तकनीकी संकेतकों को जोड़कर, यह रणनीति स्थिरता और लाभप्रदता को और बढ़ा सकती है। यह उन निवेशकों के लिए उपयुक्त है जिन्हें लंदन सेशन और MACD तथा RSI जैसे तकनीकी संकेतकों की कुछ समझ है।

- 1