चार संकेतक मूविंग एवरेज रिवर्सल रणनीति

सारांश

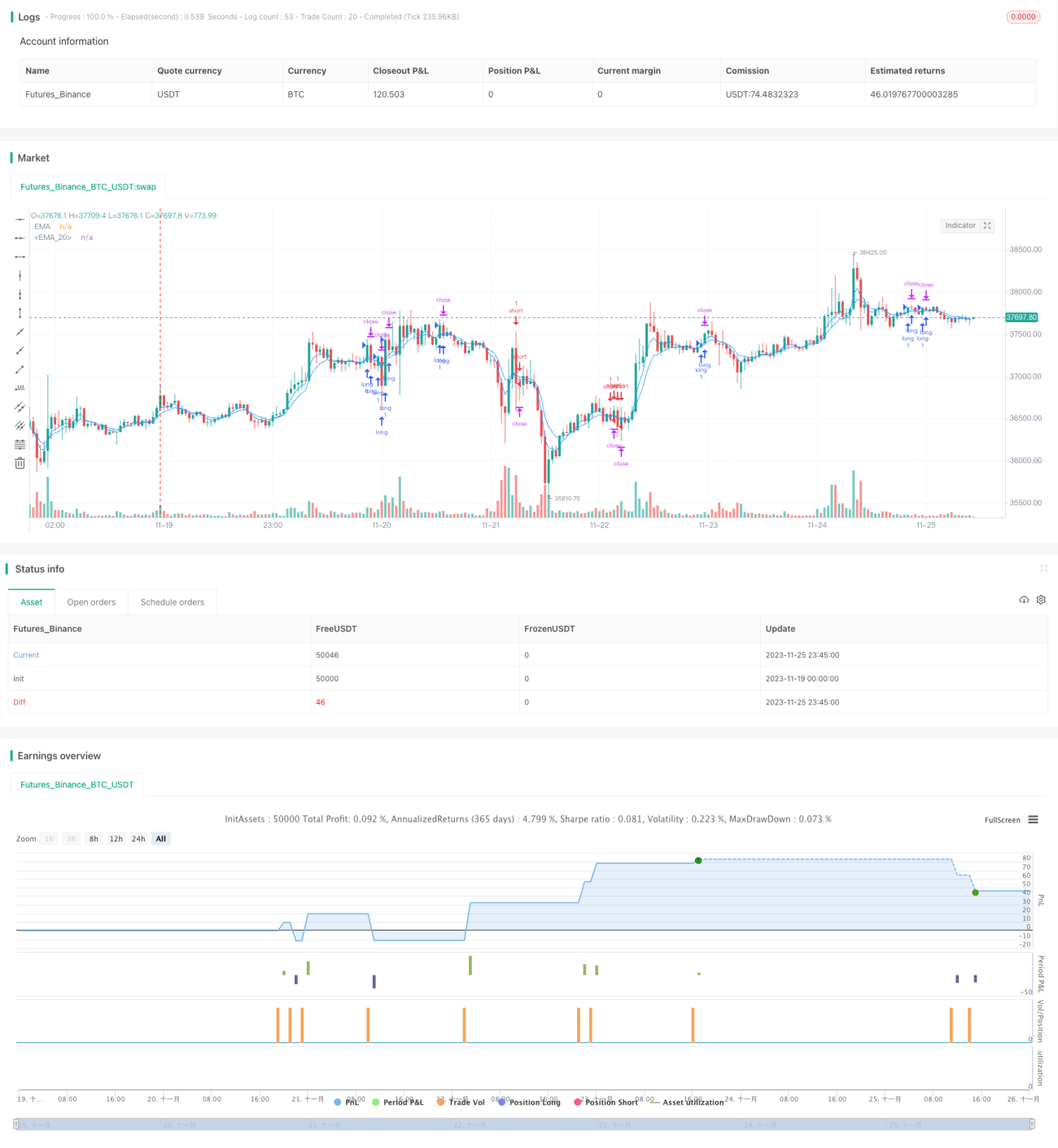

यह रणनीति तीन प्रमुख संकेतकों – मूविंग एवरेज ईएमए, सापेक्ष शक्ति सूचकांक आरएसआई और कमोडिटी चैनल इंडेक्स सीसीआई – को जोड़ती है। यह ईएमए लाइनों के घूमने के आधार पर मूल्य प्रवृत्ति का निर्धारण करती है, फिर अति-खरीद/अति-बिक्री वाले आरएसआई और सीसीआई संकेतकों का उपयोग सहायक निर्णय के लिए करती है, जिससे ट्रेडिंग सिग्नल बनते हैं। यह मध्यम अवधि की ट्रेडिंग रणनीति है।

रणनीति सिद्धांत

- मूल्य प्रवृत्ति का निर्धारण 4-अवधि और 8-अवधि के ईएमए क्रॉसओवर से किया जाता है – 4-अवधि तेजी से प्रतिक्रिया करती है, 8-अवधि धीमी गति से पुष्टि करती है।

- जब ईएमए ऊपर की ओर मुड़ती है (4-अवधि 8-अवधि को ऊपर से पार करती है), और आरएसआई 65 से ऊपर (सापेक्ष अति-खरीद क्षेत्र) तथा सीसीआई 0 से ऊपर (कोई अति-खरीद/अति-बिक्री नहीं) हो, तो लॉन्ग सिग्नल उत्पन्न होता है।

- जब ईएमए नीचे की ओर मुड़ती है (4-अवधि 8-अवधि को नीचे से पार करती है), और आरएसआई 35 से नीचे (सापेक्ष अति-बिक्री क्षेत्र) तथा सीसीआई 0 से नीचे (कोई अति-खरीद/अति-बिक्री नहीं) हो, तो शॉर्ट सिग्नल उत्पन्न होता है।

- सिग्नल बनने के बाद, इनपुट स्टॉप-लॉस और टेक-प्रॉफिट दूरी के अनुसार स्टॉप-लॉस और टेक-प्रॉफिट मूल्य निर्धारित किए जाते हैं।

कुल मिलाकर, यह रणनीति मध्यम-से-अल्पकालिक मूल्य प्रवृत्ति और अल्पकालिक संकेतकों के अति-खरीद/अति-बिक्री क्षेत्रों से बचाव को एकीकृत करती है, जो इसे अपेक्षाकृत स्थिर बनाती है। साथ ही, स्टॉप-लॉस और टेक-प्रॉफिट सेटिंग्स एकल ट्रेड में अधिकतम नुकसान को प्रभावी ढंग से नियंत्रित करती हैं।

लाभ विश्लेषण

- बहु-संकेतक समग्र निर्णय, एकल संकेतक रणनीति की तुलना में गलत संकेतों की संभावना कम करता है।

- ईएमए प्रमुख प्रवृत्ति का निर्धारण करता है, अल्पकालिक उतार-चढ़ाव से गुमराह होने से बचाता है; आरएसआई और सीसीआई अति-खरीद/अति-बिक्री क्षेत्रों से बचते हैं, जिससे जीतने की संभावना बढ़ती है।

- स्वचालित स्टॉप-लॉस और टेक-प्रॉफिट एकल ट्रेड के जोखिम को नियंत्रित करते हैं, चरम बाजार स्थितियों में बढ़ते नुकसान को प्रभावी ढंग से रोकते हैं।

- यह रणनीति तकनीकी-आधारित है, मौलिक कारकों से प्रभावित नहीं होती; बाजार के किसी भी इकाई अवधि पर लागू की जा सकती है और वास्तविक व्यापार में आसानी से उपयोग की जा सकती है।

जोखिम विश्लेषण

- अचानक बड़ी नकारात्मक/सकारात्मक खबरों के सामने तकनीकी संकेतक विफल हो सकते हैं।

- तीव्र मूल्य उतार-चढ़ाव के दौरान स्टॉप-लॉस टूट सकता है; स्टॉप-लॉस की दूरी उचित रूप से बढ़ाई जानी चाहिए।

- यह रणनीति अल्पकालिक बार-बार ट्रेड करने वाली है, लेन-देन लागत लाभ को प्रभावित कर सकती है; यह कम लागत वाली उच्च-आवृत्ति रणनीतियों के लिए उपयुक्त है।

अनुकूलन दिशाएँ

- मशीन लर्निंग एल्गोरिदम जोड़ना, स्टॉक के मौलिक पहलुओं के आधार पर स्वचालित रूप से मापदंडों को समायोजित करना।

- निश्चित स्टॉप-लॉस दूरी के बजाय अनुकूली स्टॉप-लॉस तंत्र जोड़ना।

सारांश

यह ट्रेडिंग रणनीति कई संकेतकों के संयोजन का उपयोग करती है और उचित पैरामीटर सेटिंग्स के तहत अपेक्षाकृत स्थिर अल्पकालिक से मध्यम अवधि के ट्रेडिंग लाभ प्रदान कर सकती है। यह एक तकनीकी-आधारित रणनीति है जो वास्तविक व्यापार में आसानी से लागू की जा सकती है। हालांकि, अचानक प्रमुख बुनियादी खबरों से सावधान रहना चाहिए और जोखिम निवारण उपायों जैसे कि स्टॉप-लॉस दूरी को उचित रूप से बढ़ाना चाहिए – ये भविष्य में और अनुकूलन के क्षेत्र हैं।

- 1