मूल्य चलन औसत क्रॉसओवर रणनीति

अवलोकन

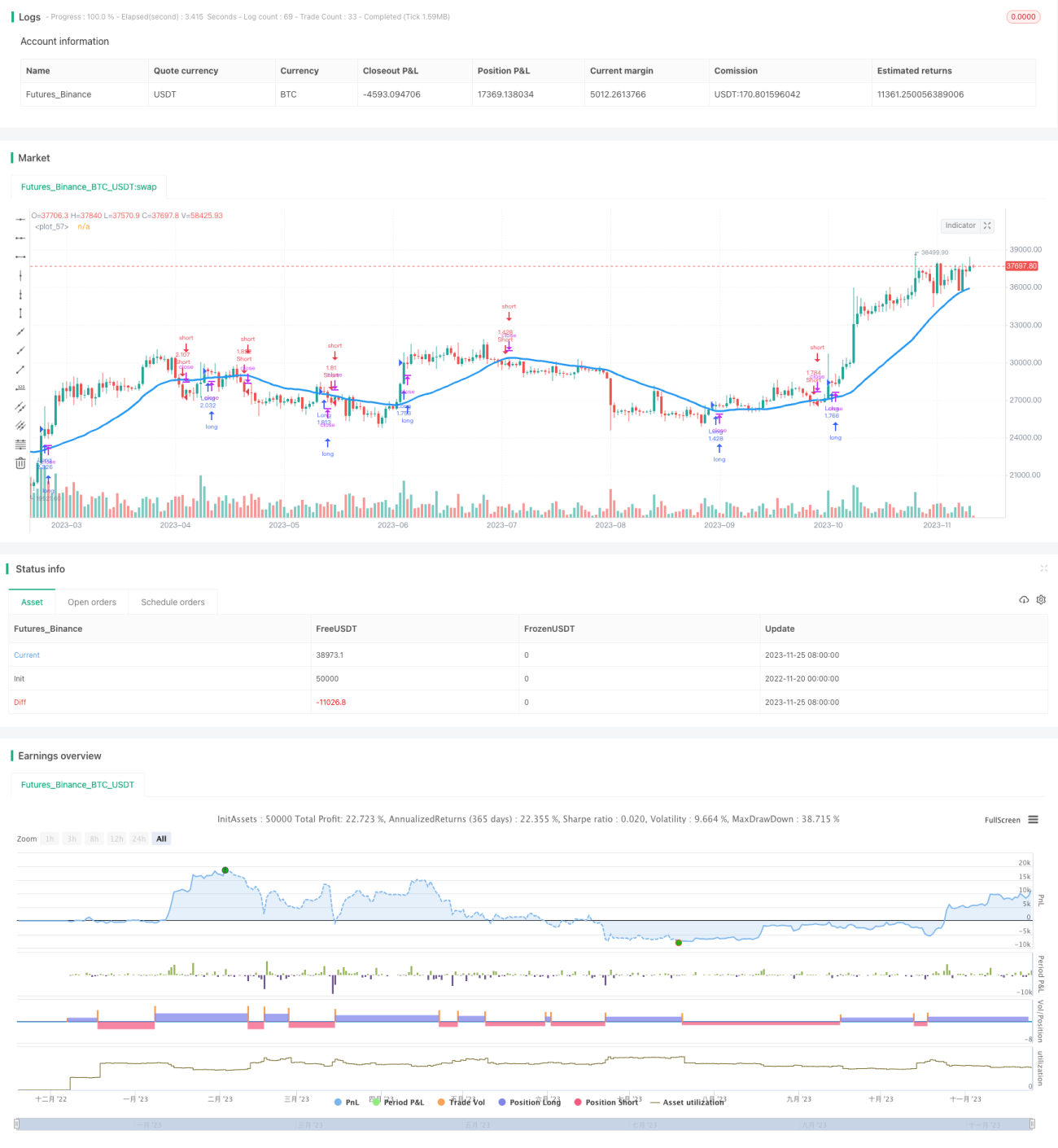

यह रणनीति मूलतः एक मूविंग एवरेज क्रॉसओवर रणनीति है। मूल्य के मूविंग एवरेज की गणना करके और एक निश्चित अल्पकालिक और दीर्घकालिक मूविंग एवरेज निर्धारित करके, जब अल्पकालिक मूविंग एवरेज नीचे से ऊपर की ओर दीर्घकालिक मूविंग एवरेज को पार करता है, तो लॉन्ग पोजीशन ली जाती है; जब अल्पकालिक मूविंग एवरेज ऊपर से नीचे की ओर दीर्घकालिक मूविंग एवरेज को पार करता है, तो शॉर्ट पोजीशन ली जाती है।

रणनीति का सिद्धांत

मूल्य औसत क्रॉसओवर रणनीति का मुख्य विचार यह है: मूल्य का मूविंग एवरेज मूल्य परिवर्तन की प्रवृत्ति को प्रभावी ढंग से दर्शा सकता है। रणनीति दो भिन्न अवधियों के मूविंग एवरेज और एक निश्चित ट्रेडिंग लॉजिक सेट करती है, जिससे बाजार की प्रवृत्ति में बदलाव का आकलन होता है और ट्रेडिंग सिग्नल उत्पन्न होते हैं।

यह रणनीति एक लंबी अवधि की मूविंग एवरेज और एक छोटी अवधि की मूविंग एवरेज की गणना करती है। लंबी अवधि मुख्य रूप से बड़ी प्रवृत्ति का निर्धारण करती है, जबकि छोटी अवधि का उपयोग बड़ी प्रवृत्ति के दौरान मध्यम-अल्पकालिक उतार-चढ़ाव को पकड़ने के लिए किया जाता है। रणनीति के ट्रेडिंग सिग्नल मुख्य रूप से छोटी अवधि के बड़ी अवधि को पार करने पर आधारित होते हैं: छोटी अवधि का बड़ी अवधि को ऊपर से पार करना लॉन्ग सिग्नल है, और छोटी अवधि का बड़ी अवधि को नीचे से पार करना शॉर्ट सिग्नल है। इसके अलावा, रणनीति सिग्नलों को और अधिक फ़िल्टर करती है ताकि नकली सिग्नलों से बचा जा सके।

विशेष रूप से, यह रणनीति 7 विभिन्न प्रकार के मूविंग एवरेज का उपयोग करती है, जिनमें SMA, EMA, VWMA आदि शामिल हैं, और उपयोगकर्ता मूविंग एवरेज का प्रकार चुन सकता है। मूविंग एवरेज की लंबाई भी लचीले ढंग से सेट की जा सकती है। इसके अलावा, रणनीति एक निश्चित ट्रेडिंग समय सीमा और पोजीशन प्रबंधन तंत्र भी प्रदान करती है। इन सेटिंग्स के माध्यम से उपयोगकर्ता विभिन्न उत्पादों और बाजार स्थितियों के अनुरूप रणनीति के मापदंडों को लचीले ढंग से समायोजित कर सकता है।

लाभ विश्लेषण

मूल्य औसत क्रॉसओवर रणनीति के मुख्य लाभ इस प्रकार हैं:

-

रणनीति का तर्क स्पष्ट और सरल है, इसे समझना और लागू करना आसान है, जो शुरुआती लोगों के लिए उपयुक्त है।

-

रणनीति का सिद्धांत मजबूत है, यह अच्छी तरह से सत्यापित मूविंग एवरेज ट्रेडिंग नियमों पर आधारित है और बाजार अभ्यास द्वारा परीक्षित है।

-

रणनीति के मापदंड लचीले और समायोज्य हैं, उपयोगकर्ता बाजार के अपने आकलन और प्राथमिकताओं के अनुसार उपयुक्त मापदंड चुन सकता है।

-

रणनीति में एक निश्चित जोखिम नियंत्रण तंत्र है, जो घाटे वाली पोजीशन के धारण समय को कम कर सकता है और अनावश्यक विपरीत पोजीशन खोलने से रोक सकता है।

-

रणनीति में कई प्रकार के मूविंग एवरेज शामिल हैं, उपयोगकर्ता अपने ट्रेडिंग उत्पाद के लिए सबसे उपयुक्त मूविंग एवरेज प्रकार चुन सकता है।

-

रणनीति विशिष्ट ट्रेडिंग समय सीमाओं पर ट्रेडिंग लॉजिक को सक्षम करने का समर्थन करती है, जिससे प्रमुख छुट्टियों के दौरान बाजार की असामान्य अस्थिरता से बचा जा सकता है।

जोखिम विश्लेषण

यद्यपि मूल्य औसत क्रॉसओवर रणनीति के कई लाभ हैं, वास्तविक ट्रेडिंग में कुछ जोखिम भी हैं, जो मुख्य रूप से निम्नलिखित दो पहलुओं में प्रकट होते हैं:

-

चूंकि अधिकांश मूविंग एवरेज में देरी (लैग) होती है, क्रॉसओवर सिग्नल मूल्य के उलटफेर के पूरा होने के बाद अंतिम चरण में आ सकता है, जिससे फंसने का खतरा रहता है।

-

यदि मापदंड अनुचित तरीके से सेट किए जाते हैं, तो क्रॉसओवर सिग्नल बहुत बार आ सकते हैं, जिससे ट्रेडिंग गतिविधि अत्यधिक हो जाती है और अधिक ट्रेडिंग लागत उत्पन्न होती है।

उपरोक्त जोखिमों को निम्नलिखित तरीकों से नियंत्रित और संबोधित किया जा सकता है:

-

उचित स्टॉप-लॉस सीमा निर्धारित करके प्रति ट्रेड पर घाटे के जोखिम को नियंत्रित करना।

-

फ़िल्टरिंग शर्तें बढ़ाकर ट्रेडिंग आवृत्ति को कम करना और अत्यधिक ट्रेडिंग से बचना। उदाहरण के लिए, मूल्य चैनल या मूल्य अस्थिरता सीमा जैसी शर्तें जोड़ना।

-

मूविंग एवरेज के मापदंडों को अनुकूलित करना, अपने उत्पाद और समय सीमा के लिए सबसे उपयुक्त मापदंड संयोजन चुनना। विभिन्न बाजार स्थितियों के तहत रणनीति की स्थिरता का परीक्षण करना।

अनुकूलन दिशाएँ

इस मूल्य औसत क्रॉसओवर रणनीति में और सुधार की गुंजाइश है, मुख्यतः निम्नलिखित पहलुओं से:

-

अत्यधिक अस्थिर बाजार स्थितियों के लिए सुरक्षा तंत्र जोड़ना। उदाहरण के लिए, मूल्य में तेज उतार-चढ़ाव के दौरान ट्रेडिंग रोकना, बाजार की असामान्य अवधि से बचना।

-

अधिक फ़िल्टरिंग शर्तें और संयुक्त ट्रेडिंग सिग्नल जोड़ना, सिग्नल की गुणवत्ता और स्थिरता में सुधार करना। उदाहरण के लिए, अन्य तकनीकी संकेतकों के साथ मजबूत प्रवृत्ति वाले क्रॉसओवर की पहचान करना।

-

गतिशील पैरामीटर प्रणाली अपनाना। बाजार की स्थितियों और उत्पाद विशेषताओं के अनुसार मूविंग एवरेज की लंबाई, ट्रेडिंग स्विच जैसे प्रमुख मापदंडों को स्वचालित रूप से समायोजित करना, न कि निश्चित मानों का उपयोग करना।

-

जटिल मल्टी-उत्पाद आर्बिट्राज जैसी उन्नत रणनीतियों में इस मूविंग एवरेज क्रॉसओवर सिग्नल को लागू करना। अन्य जानकारी के साथ संयोजन करके गहन रणनीति अनुकूलन करना।

उपरोक्त सुझाव इस रणनीति के अनुप्रयोग वातावरण को व्यापक बना सकते हैं, ट्रेडिंग परिणामों में सुधार कर सकते हैं और जोखिम-पुरस्कार को बेहतर ढंग से संतुलित कर सकते हैं।

सारांश

इस लेख में Noro's CrossMA सरल मूविंग एवरेज क्रॉसओवर रणनीति का विस्तृत कोड विश्लेषण और व्याख्या प्रस्तुत की गई है। हमने इसकी रणनीति विचार, सिद्धांत संरचना, मुख्य लाभ और संभावित सुधार दिशाओं का विश्लेषण किया। यह रणनीति समग्र रूप से स्पष्ट तर्क, सरल और व्यावहारिक, लचीले पैरामीटर समायोजन के साथ है, जो विभिन्न ट्रेडिंग वातावरणों के लिए अनुकूल है। हमने रणनीति में मौजूद समस्याओं और जोखिमों का भी विश्लेषण किया और लक्षित उपचार सुझाव दिए। हमें विश्वास है कि इन व्यापक विश्लेषणों और चर्चाओं के माध्यम से व्यापारी इस प्रकार की रणनीति को गहराई से समझ सकेंगे और अपने लाइव ट्रेडिंग सिस्टम को लगातार अनुकूलित करने में सहायता प्राप्त कर सकेंगे।

- 1