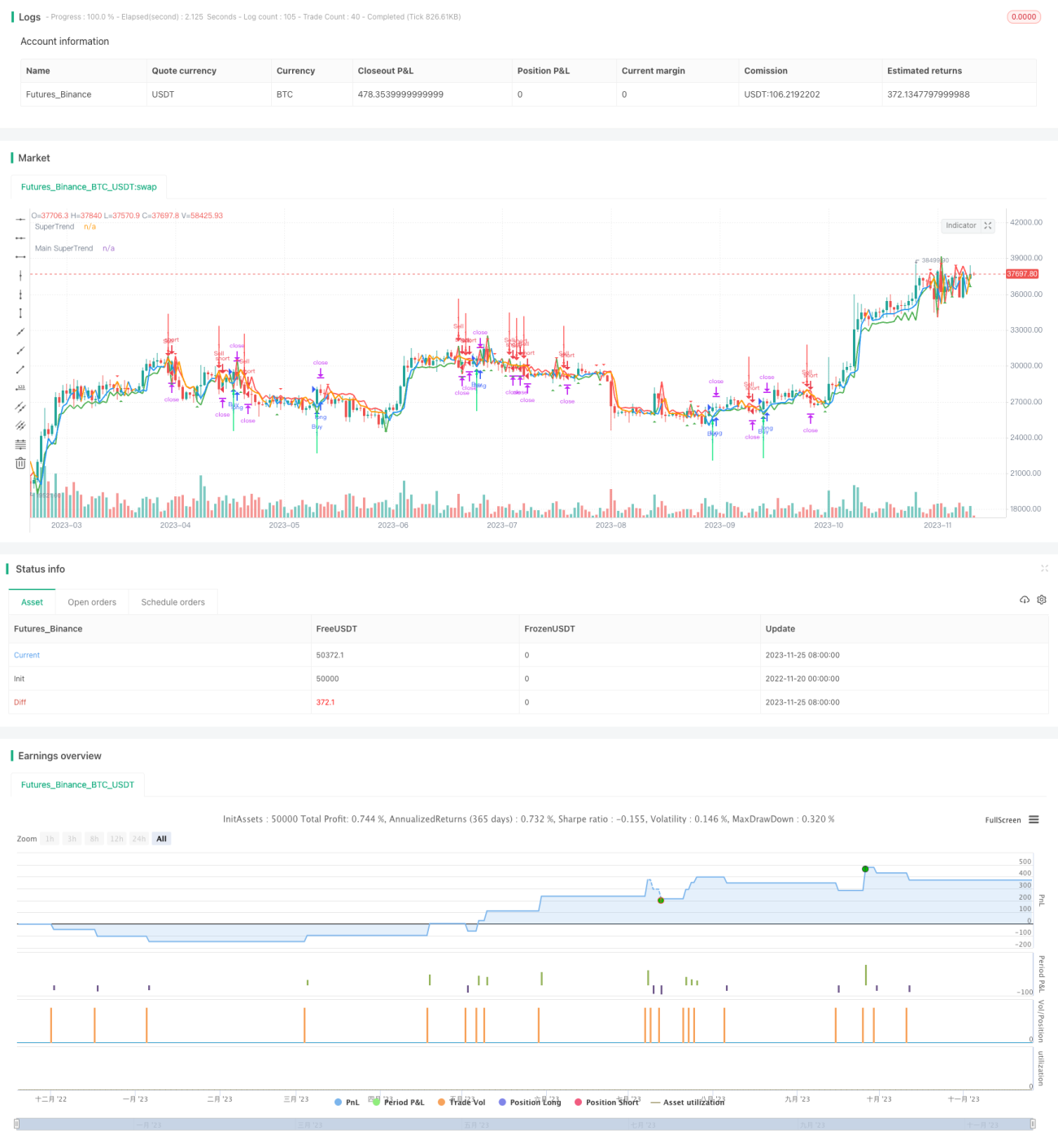

दोहरी चल औसत दोलन भेदन रणनीति

संक्षिप्त विवरण

डुअल मूविंग एवरेज ब्रेकआउट रणनीति दो अलग-अलग अवधियों की मूविंग एवरेज की गणना करके एक चैनल बनाती है और मूल्य में उतार-चढ़ाव की प्रवृत्ति का आकलन करती है। जब कीमत चैनल को तोड़ती है, तो ट्रेडिंग सिग्नल उत्पन्न होता है। यह रणनीति बाजार की मुख्यधारा की चाल के साथ मिलकर विश्लेषण करती है ताकि गलत ब्रेकआउट से बचा जा सके।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से दो मूविंग एवरेज का उपयोग करके ऊपरी और निचला चैनल बनाती है। चैनल की सीमा औसत वास्तविक सीमा (ATR) द्वारा निर्धारित की जाती है। विशेष रूप से, रणनीति में निम्नलिखित चरण शामिल हैं:

-

दो मूविंग एवरेज की गणना करें: एवरेज 1 की अवधि छोटी होती है, एवरेज 2 की अवधि लंबी होती है। एवरेज 1 वर्तमान मूल्य प्रवृत्ति को दर्शाता है, जबकि एवरेज 2 मुख्यधारा की कीमत प्रवृत्ति को दर्शाता है।

-

एवरेज 1 के ऊपर और नीचे एक ATR जोड़कर चैनल बनाएं। ATR वर्तमान बाजार की अस्थिरता को दर्शाता है।

-

जब कीमत नीचे से ऊपर की ओर चैनल को तोड़ती है, तो खरीद सिग्नल बनता है; जब कीमत ऊपर से नीचे की ओर चैनल को तोड़ती है, तो बिक्री सिग्नल बनता है।

-

मुख्यधारा की कीमत प्रवृत्ति के साथ संयोजन करें: केवल जब छोटी अवधि का ब्रेकआउट लंबी अवधि की प्रवृत्ति के अनुरूप होता है, तभी वास्तविक ट्रेडिंग सिग्नल उत्पन्न होता है।

उपरोक्त चरणों के माध्यम से, यह रणनीति मूल्य में उतार-चढ़ाव की प्रवृत्ति में ब्रेकआउट बिंदुओं को पकड़ती है, साथ ही मुख्यधारा की प्रवृत्ति के साथ गलत सिग्नलों से बचती है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

-

दोहरी मूविंग एवरेज का उपयोग करके चैनल बनाने से वर्तमान मूल्य में उतार-चढ़ाव की सीमा को दर्शाया जा सकता है।

-

ATR पैरामीटर को शामिल करने से चैनल की सीमा वास्तविक समय में बाजार की अस्थिरता को ट्रैक करने में सक्षम होती है।

-

मुख्यधारा की कीमत प्रवृत्ति के साथ संयोजन करने से उतार-चढ़ाव वाले बाजारों में गलत सिग्नल से बचा जा सकता है।

-

रणनीति के नियम स्पष्ट और सरल हैं, समझने और लागू करने में आसान हैं, जो इसे सीखने और शोध के लिए उपयुक्त बनाते हैं।

जोखिम विश्लेषण

इस रणनीति में निम्नलिखित जोखिम भी हैं:

-

ब्रेकआउट विफल होने पर अवसर चूकने की संभावना। इस जोखिम को लाभ प्राप्त करने के बाद स्थानांतरित करके कम किया जा सकता है।

-

मुख्यधारा के निर्णय में समय का अंतराल होता है, जो गलत सिग्नल को पूरी तरह से समाप्त नहीं कर सकता। मूविंग एवरेज मापदंडों को उचित रूप से समायोजित करके इसे कम किया जा सकता है।

-

बड़े उतार-चढ़ाव वाले बाजारों में, स्टॉप-लॉस बिंदु आसानी से टूट सकते हैं। बाजार की अस्थिरता से निपटने के लिए वास्तविक समय में ATR को समायोजित किया जा सकता है।

अनुकूलन दिशा-निर्देश

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

मूविंग एवरेज के मापदंडों को अनुकूलित किया जा सकता है ताकि विभिन्न प्रकारों के लिए सर्वोत्तम पैरामीटर संयोजन खोजा जा सके।

-

ATR पैरामीटर को भी अनुकूलित किया जा सकता है ताकि चैनल वर्तमान अस्थिरता को बेहतर ढंग से ट्रैक कर सके।

-

अतिरिक्त फ़िल्टर शर्तें जोड़ी जा सकती हैं, जैसे वॉल्यूम संकेतक, अस्थिरता संकेतक आदि, ताकि गलत सिग्नलों को और कम किया जा सके।

-

मशीन लर्निंग तकनीकों के माध्यम से स्वचालित रूप से विभिन्न मापदंडों को अनुकूलित करके मापदंडों का गतिशील समायोजन प्राप्त किया जा सकता है।

सारांश

डुअल मूविंग एवरेज ब्रेकआउट रणनीति डुअल मूविंग एवरेज चैनल और मुख्यधारा दिशा निर्णय के माध्यम से उतार-चढ़ाव की प्रवृत्ति को पकड़ती है। यह रणनीति स्पष्ट और सरल नियमों पर आधारित है, जिसे समझना और लागू करना आसान है, और यह ब्रेकआउट रणनीति को समझने और सीखने के लिए एक उत्कृष्ट उदाहरण है। मापदंडों और सिग्नल फ़िल्टरिंग में निरंतर सुधार करके यह रणनीति अपनी स्थिरता और लाभप्रदता को और बढ़ा सकती है।

- 1