मूल्य अंतराल पर आधारित ट्रेलिंग स्टॉप-लॉस रणनीति

अवलोकन

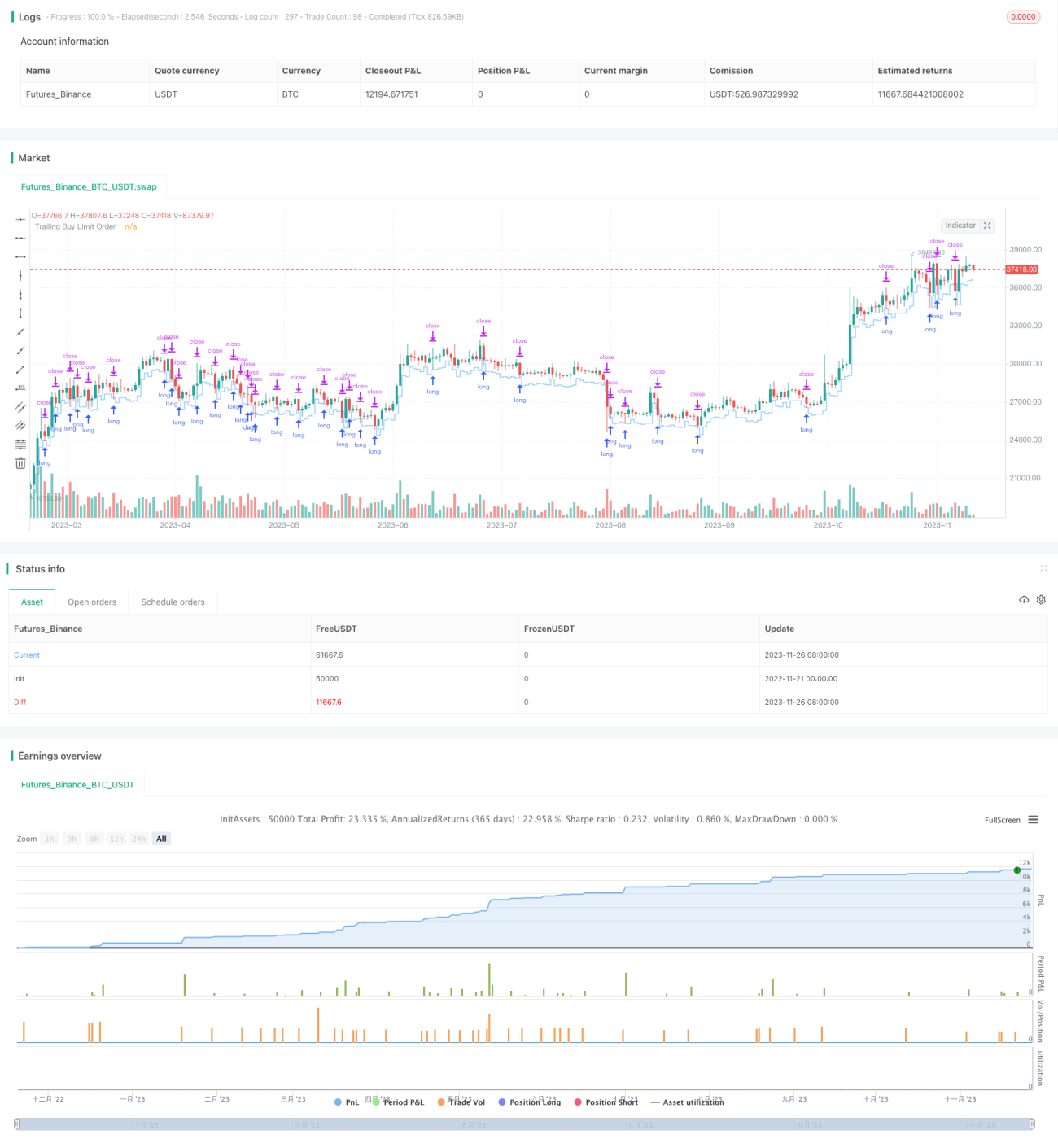

यह रणनीति मूल्य अंतराल सिद्धांत का उपयोग करती है, निचले स्तरों को तोड़ने पर खरीदारी करती है, और लाभ प्राप्त करने के लिए न्यूनतम मूल्य पर स्टॉप-लॉस और टेक-प्रॉफिट ऑर्डर सेट करती है।

रणनीति सिद्धांत

जब कीमत हाल के N घंटों में सबसे कम बिंदु से नीचे गिरती है, तो अंतराल की पहचान की जाती है, निर्धारित प्रतिशत के अनुसार लॉन्ग पोजीशन ली जाती है, और साथ ही स्टॉप-लॉस और टेक-प्रॉफिट ऑर्डर सेट किए जाते हैं। इसके बाद, बाजार के अनुसार स्टॉप-लॉस और टेक-प्रॉफिट लाइनों को स्थानांतरित किया जाता है। विशिष्ट तर्क इस प्रकार है:

- N घंटों में सबसे कम बिंदु को बाइंडिंग मूल्य के रूप में गणना करें

- जब वास्तविक समय की कीमत बाइंडिंग मूल्य को खरीद सेटिंग प्रतिशत से गुणा करने से कम हो, तो लॉन्ग पोजीशन में प्रवेश करें

- टेक-प्रॉफिट ऑर्डर को प्रवेश मूल्य को बिक्री सेटिंग प्रतिशत से गुणा करके सेट करें

- स्टॉप-लॉस ऑर्डर को प्रवेश मूल्य घटा प्रवेश मूल्य को स्टॉप-लॉस प्रतिशत से गुणा करके सेट करें

- लॉन्ग पोजीशन की मात्रा रणनीति इक्विटी का एक प्रतिशत है

- न्यूनतम मूल्य को ट्रैक करके स्टॉप-लॉस लाइन को स्थानांतरित करें

- टेक-प्रॉफिट या स्टॉप-लॉस पर पोजीशन बंद करें

रणनीति के लाभों का विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- मूल्य अंतराल अवधारणा का उपयोग करके निचले स्तरों को तोड़ने पर प्रवेश करना, जीत दर में सुधार करता है

- स्वचालित रूप से स्टॉप-लॉस को ट्रैक करता है, जो अधिकांश लाभ को लॉक कर सकता है

- विभिन्न बाजारों के अनुकूल होने के लिए टेक-प्रॉफिट और स्टॉप-लॉस प्रतिशत को कॉन्फ़िगर किया जा सकता है

- स्पष्ट उलट विशेषताओं वाले उत्पादों के लिए उपयुक्त

- संचालन में सरल और लागू करने में आसान

रणनीति जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- अंतराल का टूटना हमेशा सफल नहीं होता, फिर से नीचे जा सकता है

- अनुचित स्टॉप-लॉस या टेक-प्रॉफिट सेटिंग से समय से पहले स्टॉप-लॉस या टेक-प्रॉफिट हो सकता है, जिससे बड़ा मूवमेंट छूट सकता है

- बाजार में बदलाव के अनुकूल होने के लिए पैरामीटर को नियमित रूप से अनुकूलित करने की आवश्यकता है

- लागू उत्पाद सीमित हैं, कुछ उत्पादों पर प्रभावी नहीं हो सकता

- कुछ हद तक मानवीय हस्तक्षेप की आवश्यकता है

रणनीति अनुकूलन दिशा

इस रणनीति को निम्नलिखित पहलुओं से और अधिक अनुकूलित किया जा सकता है:

- मशीन लर्निंग एल्गोरिदम जोड़ना, पैरामीटर के स्वचालित अनुकूलन को सक्षम करना

- और अधिक स्टॉप-लॉस और टेक-प्रॉफिट तरीके जोड़ना, जैसे ट्रेलिंग स्टॉप-लॉस, पेंडिंग ऑर्डर स्टॉप-लॉस आदि

- स्टॉप-लॉस और टेक-प्रॉफिट तर्क को अनुकूलित करना, अधिक बुद्धिमान और सुचारू स्टॉप-लॉस और टेक-प्रॉफिट प्राप्त करना

- सिग्नल विश्वसनीयता का आकलन करने और गलत सिग्नल को फ़िल्टर करने के लिए और अधिक संकेतकों को शामिल करना

- अधिक उत्पादों पर लागू करना, रणनीति की सार्वभौमिकता में सुधार करना

सारांश

कुल मिलाकर, यह रणनीति मूल्य अंतराल अवधारणा पर आधारित एक सरल और प्रभावी ट्रेलिंग स्टॉप-लॉस रणनीति है। यह गलत प्रवेश की संभावना को कम करती है, लाभ को प्रभावी ढंग से लॉक कर सकती है, और पैरामीटर अनुकूलन और फ़िल्टरिंग के मामले में अनुकूलन की काफी गुंजाइश है, जो आगे के शोध और सुधार के योग्य है।

/*backtest

start: 2022-11-21 00:00:00

end: 2023-11-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Squeeze Backtest by Shaqi v1.0", overlay=true, pyramiding=0, currency="USD", process_orders_on_close=true, commission_type=strategy.commission.percent, commission_value=0.075, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=100, backtest_fill_limits_assumption=0)

strategy.risk.allow_entry_in(strategy.direction.long)- 1