ADX स्मार्ट ट्रेंड फॉलोइंग रणनीति

अवलोकन

ADX स्मार्ट ट्रेंड फॉलोइंग रणनीति एवरेज डायरेक्शनल इंडेक्स (ADX) का उपयोग करके प्रवृत्ति की ताकत का आकलन करती है। यह कमजोर प्रवृत्ति के दौरान ट्रेंड को कैप्चर करती है और मजबूत प्रवृत्ति में उसका अनुसरण करके लाभ कमाती है। यह रणनीति प्रवृत्ति की ताकत का आकलन करने के साथ-साथ मूल्य ब्रेकआउट को मिलाकर ट्रेडिंग सिग्नल उत्पन्न करती है, जो एक प्रकार की ट्रेंड फॉलोइंग रणनीति है।

रणनीति का सिद्धांत

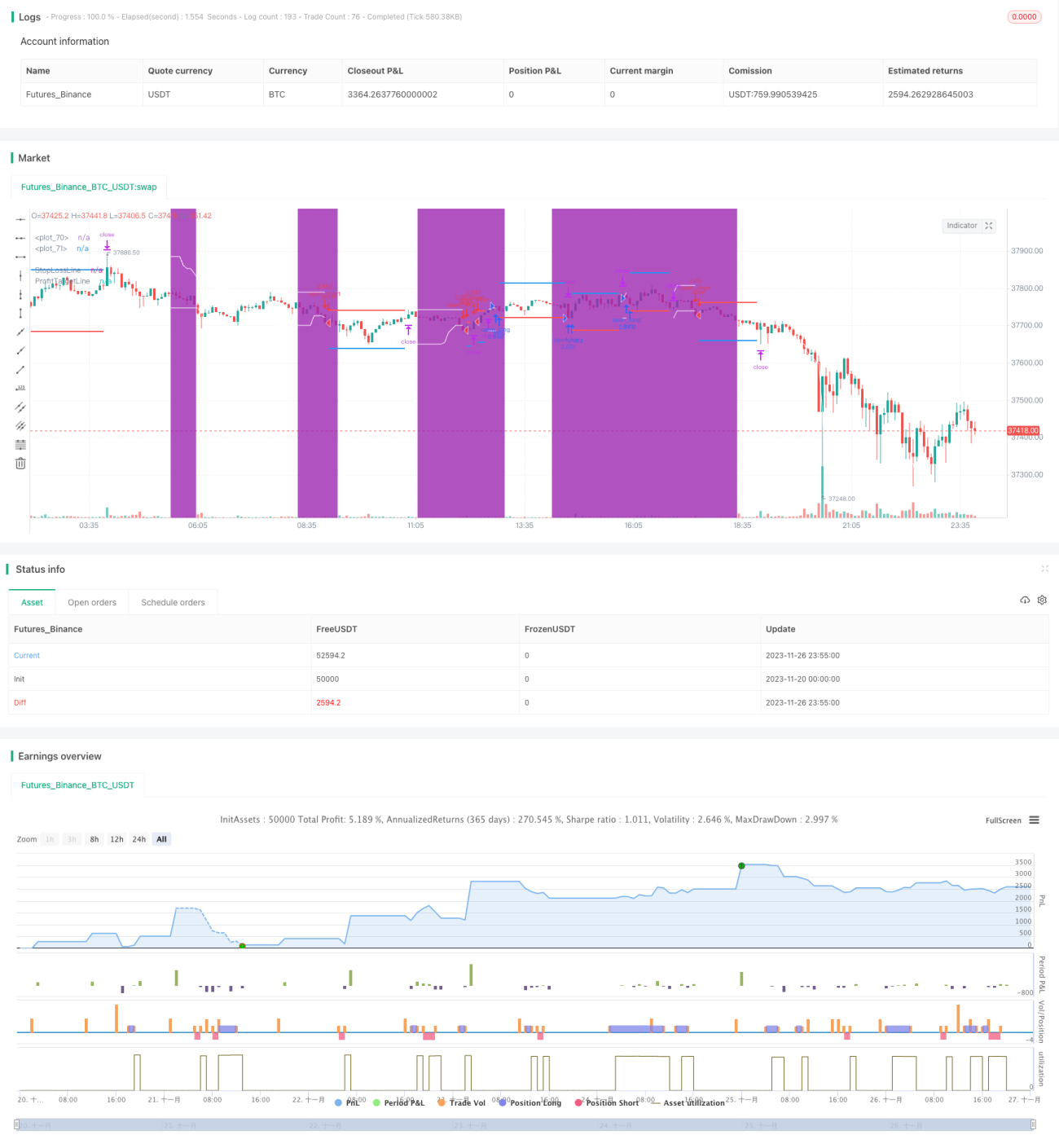

यह रणनीति मुख्य रूप से एवरेज डायरेक्शनल इंडेक्स (ADX) पर आधारित है जो वर्तमान प्रवृत्ति की ताकत का आकलन करती है। ADX एक निश्चित अवधि में मूल्य में उतार-चढ़ाव के DIRECTIONAL INDICATOR के औसत की गणना करके प्रवृत्ति की ताकत को दर्शाता है। जब ADX मान निर्धारित सीमा से कम होता है, तो हम मानते हैं कि बाजार समेकित हो रहा है। इस समय, हम एक रेंज बॉक्स का निर्धारण करते हैं, और यदि कीमत रेंज बॉक्स की ऊपरी या निचली सीमा को तोड़ती है, तो एक ट्रेडिंग सिग्नल उत्पन्न होता है।

विशेष रूप से, रणनीति पहले 14 अवधियों के ADX मान की गणना करती है। जब यह 18 से कम होता है, तो प्रवृत्ति को कमजोर माना जाता है। फिर, पिछले 20 कैंडलस्टिक्स की उच्चतम और निम्नतम कीमतों द्वारा निर्मित रेंज बॉक्स की गणना की जाती है। जब कीमत इस बॉक्स को तोड़ती है, तो खरीद और बिक्री के सिग्नल उत्पन्न होते हैं। स्टॉप-लॉस की दूरी बॉक्स के आकार का 50% और टेक-प्रॉफिट की दूरी बॉक्स के आकार का 100% होती है।

यह रणनीति प्रवृत्ति की ताकत के आकलन और ब्रेकआउट सिग्नल दोनों को जोड़ती है। यह कमजोर प्रवृत्ति के दौरान समेकन में प्रवेश करने में सक्षम बनाती है और अव्यवस्थित बाजार में बार-बार ट्रेडिंग से बचाती है। जब एक मजबूत प्रवृत्ति उभरती है, तो टेक-प्रॉफिट की सीमा बड़ी होती है, जिससे अधिक लाभ प्राप्त हो सकता है।

रणनीति के लाभ

- प्रवृत्ति ताकत के आकलन के साथ संयुक्त होने के कारण, यह अव्यवस्थित बाजार में बार-बार ट्रेडिंग से बचाती है।

- रेंज बॉक्स ब्रेकआउट एक अतिरिक्त फिल्टर प्रदान करता है, जो साइडवेज बाजार में फंसने से बचाता है।

- प्रवृत्ति वाले बाजार में, यह बड़े टेक-प्रॉफिट का अवसर प्रदान करती है।

- ADX पैरामीटर, रेंज बॉक्स पैरामीटर, स्टॉप-लॉस/टेक-प्रॉफिट गुणांक आदि को विभिन्न परिसंपत्तियों के अनुरूप अनुकूलित किया जा सकता है।

रणनीति के जोखिम

- ADX पैरामीटर का अनुचित सेटिंग प्रवृत्ति को चूक सकता है या गलत आकलन कर सकता है।

- रेंज बॉक्स का बहुत बड़ा या बहुत छोटा होना प्रभाव को प्रभावित कर सकता है।

- स्टॉप-लॉस/टेक-प्रॉफिट गुणांक का अनुचित सेटिंग बहुत छोटे स्टॉप-लॉस या बहुत जल्दी टेक-प्रॉफिट का कारण बन सकता है।

ADX पैरामीटर, रेंज बॉक्स पैरामीटर, स्टॉप-लॉस/टेक-प्रॉफिट गुणांक आदि को समायोजित करके अनुकूलन किया जा सकता है ताकि यह विभिन्न परिसंपत्तियों और बाजार की स्थितियों के लिए अधिक उपयुक्त हो। साथ ही, सख्त पूंजी प्रबंधन भी महत्वपूर्ण है, प्रति ट्रेड स्टॉप-लॉस प्रतिशत को नियंत्रित करना और एकल बड़े नुकसान से बचना।

रणनीति अनुकूलन की दिशाएँ

- ADX पैरामीटर: विभिन्न अवधियों के प्रभाव का परीक्षण किया जा सकता है।

- रेंज बॉक्स पैरामीटर: विभिन्न लंबाईयों का परीक्षण करके इष्टतम आकार का निर्धारण किया जा सकता है।

- स्टॉप-लॉस/टेक-प्रॉफिट गुणांक: जोखिम-लाभ अनुपात को अनुकूलित करने के लिए सूक्ष्म समायोजन किया जा सकता है।

- केवल लॉन्ग या केवल शॉर्ट के एकतरफा ट्रेडिंग प्रभाव का परीक्षण किया जा सकता है।

- वॉल्यूम संकेतक जैसे अन्य संकेतकों को जोड़कर संयोजन किया जा सकता है।

सारांश

ADX स्मार्ट ट्रेंड फॉलोइंग रणनीति कुल मिलाकर एक अपेक्षाकृत स्थिर प्रवृत्ति रणनीति है। यह प्रवृत्ति की ताकत के आकलन और मूल्य ब्रेकआउट सिग्नल दोनों को जोड़ती है, जो कुछ हद तक सामान्य ट्रेंड फॉलोइंग रणनीतियों में 'खरीदारी के चरम पर खरीदना और बिक्री के निचले स्तर पर बेचना' की समस्या से बचाती है। पैरामीटर अनुकूलन और सख्त पूंजी प्रबंधन के माध्यम से, यह रणनीति स्थिर लाभ कमा सकती है।

- 1