डबल सीसीआई क्वांटिटेटिव स्ट्रैटेजी

अवलोकन

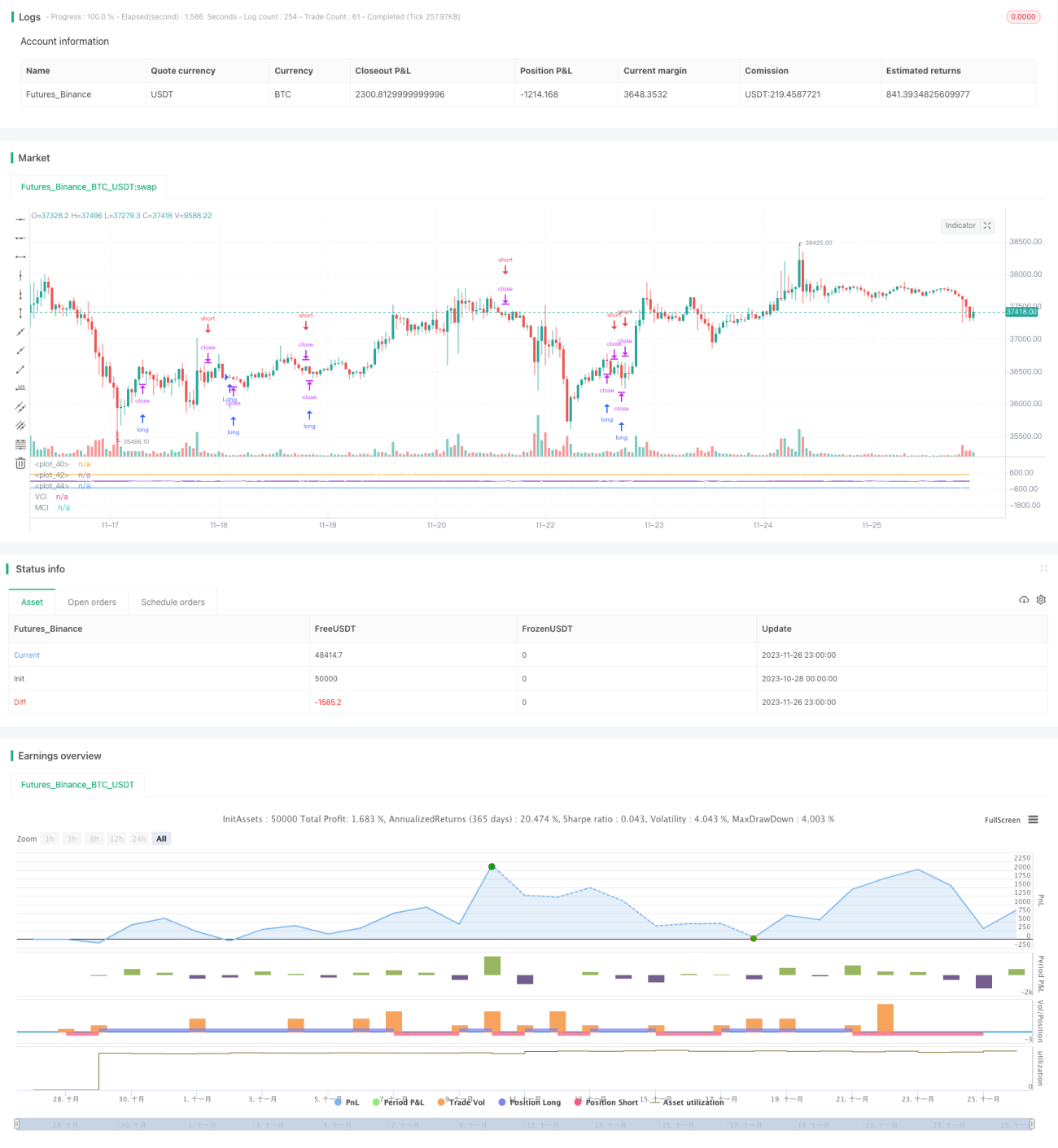

यह रणनीति क्लासिक तकनीकी संकेतक CCI और स्वयं विकसित VCI, MCI दोहरे सूचकांकों को मिलाकर ट्रेडिंग सिग्नल बनाती है, जो एक सामान्य परिमाणात्मक ट्रेडिंग रणनीति है। यह वॉल्यूम और मूल्य के परिवर्तन रुझानों को पहचानकर वर्तमान बाजार की मुख्य ट्रेडिंग दिशा और बल का निर्धारण करती है, जिससे ट्रेडिंग सिग्नल बनते हैं। इसे क्रिप्टोकरेंसी, विदेशी मुद्रा और शेयरों जैसे वित्तीय उपकरणों पर व्यापक रूप से लागू किया जा सकता है।

रणनीति का सिद्धांत

- ohlc4 मूविंग एवरेज की गणना करें, और मूल्य निर्धारित करने के लिए cci सूचकांक के साथ जोड़ें;

- फंड प्रवाह को मापने के लिए obv सूचकांक की गणना करें;

- VCI सूचकांक की गणना करें, अर्थात obv सूचकांक के विचरण द्वारा फंड प्रवाह वितरण को मापना;

- MCI सूचकांक की गणना करें, अर्थात मूल्य के विचरण द्वारा मूल्य वितरण को मापना;

- VCI और MCI सूचकांकों की तुलना करके बाजार की खरीद-बिक्री की स्थिति का आकलन करें;

- VCI > MCI, खरीदार की इच्छा प्रबल;

- VCI < MCI, विक्रेता की इच्छा प्रबल;

- VCI और MCI की तुलना के आधार पर लॉन्ग और शॉर्ट सिग्नल बनाएं;

लाभ विश्लेषण

- यह रणनीति मूल्य, ट्रेडिंग वॉल्यूम और फंड प्रवाह जैसे कई आयामों पर विचार करके बाजार की खरीद-बिक्री की स्थिति का आकलन करती है, जिससे सिग्नल अपेक्षाकृत सटीक होते हैं;

- VCI और MCI गतिशील मानक विचलन के माध्यम से गणना की जाती है, जो बाजार के वास्तविक समय के परिवर्तनों के अनुकूल हो सकते हैं;

- रणनीति के मापदंडों को बड़े पैमाने पर बैकटेस्टिंग द्वारा अनुकूलित किया गया है, जिससे मजबूत स्थिरता प्राप्त होती है;

जोखिम विश्लेषण

- मूल्य और वॉल्यूम सूचकांकों की गणना में देरी होती है, इसलिए अचानक घटनाओं को पहले से नहीं पकड़ा जा सकता;

- एकल रणनीति जटिल और परिवर्तनशील बाजार स्थितियों को पूरी तरह से कवर नहीं कर सकती;

- इसे अन्य सहायक सूचकांकों के साथ संयोजन में उपयोग करने की आवश्यकता है, अकेले बाजार का आकलन नहीं कर सकती;

अनुकूलन की दिशा

- सिग्नल निर्णय की सटीकता बढ़ाने के लिए डीप लर्निंग जैसे पूर्वानुमान मॉडल को शामिल करना;

- रणनीति की स्थिरता बढ़ाने के लिए स्टॉप-लॉस जैसे जोखिम नियंत्रण मॉड्यूल जोड़ना;

- विशिष्ट बाजारों में प्रयोज्यता का परीक्षण करने के लिए विभिन्न पैरामीटर संयोजनों का प्रयास किया जा सकता है;

सारांश

यह रणनीति दोहरे CCI सूचकांकों की तुलना के माध्यम से ट्रेडिंग सिग्नल बनाती है, मूल्य और वॉल्यूम जैसे कई कारकों पर विचार करती है, और बाजार की खरीद-बिक्री की ताकत का मूल्यांकन करती है। यह एक सामान्य और व्यावहारिक परिमाणात्मक ट्रेडिंग रणनीति है। फिर भी, अधिकतम प्रभाव के लिए इसे अन्य सहायक उपकरणों के साथ उपयोग करने की आवश्यकता है। प्रयोज्यता बढ़ाने और जोखिम कम करने के लिए और अधिक अनुकूलन के योग्य है।

- 1