TSI और CCI पर आधारित हल मूविंग एवरेज ट्रेंड अनुगमन रणनीति

सिंहावलोकन

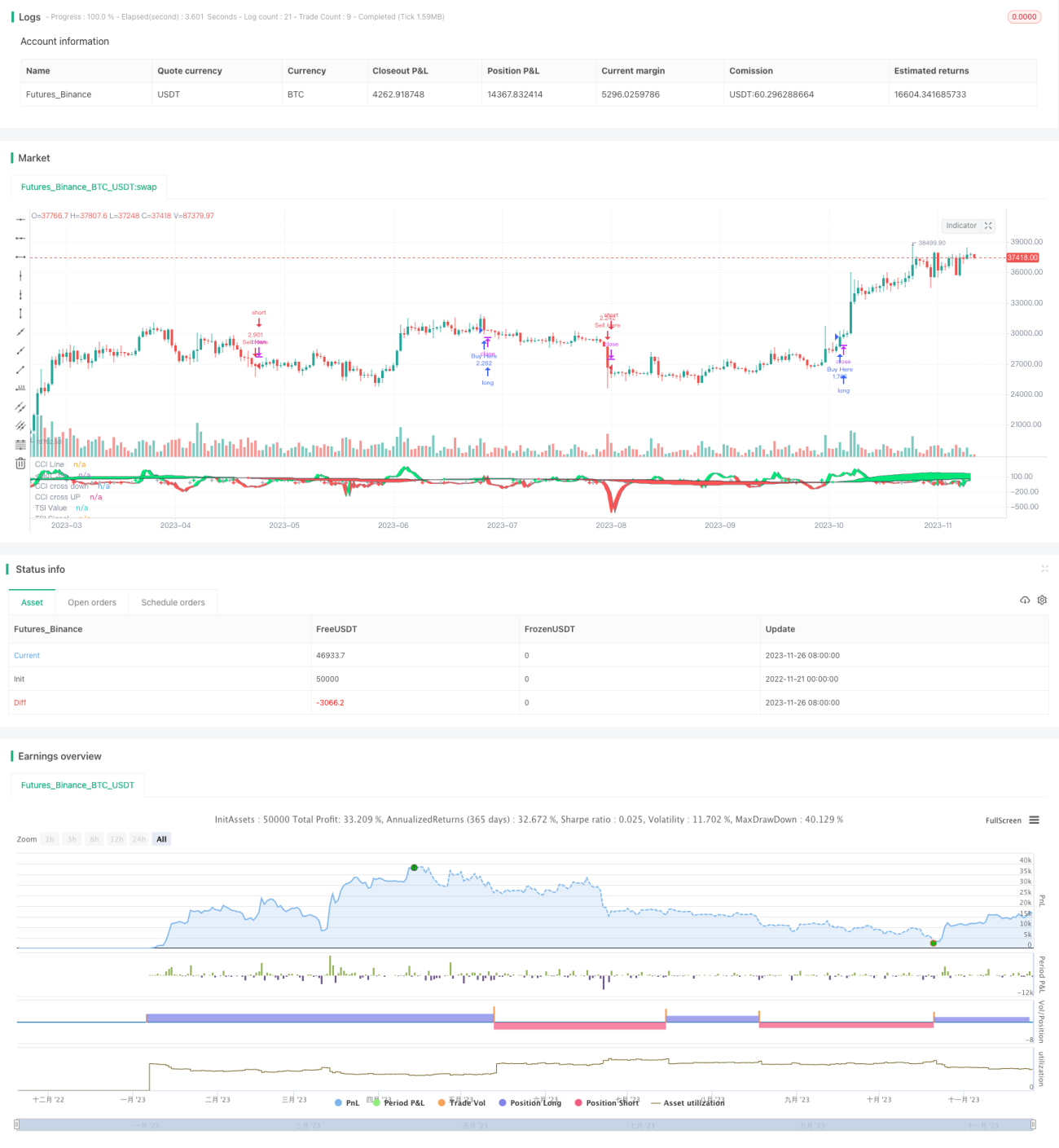

यह रणनीति तीन संकेतकों - रिलेटिव स्ट्रेंथ इंडेक्स (TSI), कमोडिटी चैनल इंडेक्स (CCI) और हल मूविंग एवरेज (Hull MA) - को एकीकृत करती है, जिससे एक ट्रेंड-फॉलोइंग ट्रेडिंग रणनीति बनती है। इसका उपयोग 1 घंटे या उससे अधिक समय सीमा पर किसी भी ट्रेडिंग इंस्ट्रूमेंट के लिए दीर्घकालिक ट्रेंड ट्रेडिंग के लिए किया जा सकता है।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से TSI और CCI दो संकेतकों के आधार पर बाजार के रुझान और ओवरबॉट/ओवरसोल्ड स्थितियों का आकलन करती है, और Hull MA मध्यम अवधि के मूल्य प्रवृत्ति का निर्धारण करता है। इन तीनों को मिलाकर पोजीशन खोलने की बुनियादी शर्तें बनाई जाती हैं।

विशेष रूप से, जब TSI की तेज़ लाइन धीमी लाइन को ऊपर से पार करती है, CCI +20 के स्तर को ऊपर से पार करता है और n1 बढ़ रहा है, तो लॉन्ग (खरीदारी) करें; जब TSI की तेज़ लाइन धीमी लाइन को नीचे से पार करती है, CCI -20 के स्तर को नीचे से पार करता है और n1 गिर रहा है, तो शॉर्ट (बिक्री) करें। Hull MA का उपयोग मध्यम अवधि के ट्रेंड को फ़िल्टर करने के लिए किया जाता है - केवल तब लॉन्ग करें जब कीमत Hull MA से कम हो, और तब शॉर्ट करें जब कीमत Hull MA से अधिक हो।

इस प्रकार विभिन्न अवधि के संकेतकों के माध्यम से पुष्टि करके, झूठे ब्रेकआउट को प्रभावी ढंग से फ़िल्टर किया जा सकता है और मध्यम से दीर्घकालिक प्रवृत्तियों का अनुसरण किया जा सकता है।

लाभ विश्लेषण

यह एक अपेक्षाकृत स्थिर और कुशल ट्रेंड-फॉलोइंग रणनीति है, जिसके मुख्य लाभ इस प्रकार हैं:

-

TSI का उपयोग करके दीर्घकालिक प्रवृत्ति दिशा का निर्धारण अधिक विश्वसनीय होता है, जो अल्पकालिक बाजार शोर से बचाता है।

-

CCI संकेतक को शामिल करने से ओवरबॉट/ओवरसोल्ड स्थितियों की पुष्टि होती है और कुछ झूठे संकेतों को फ़िल्टर किया जाता है।

-

Hull MA का निर्णय एंट्री पॉइंट को और अधिक सटीक बनाता है, जिससे लाभ की संभावना काफी बढ़ जाती है।

-

विभिन्न मापदंडों वाले संकेतकों का एकीकरण संकेतों की विश्वसनीयता बढ़ाता है और हस्तक्षेप की संभावना को कम करता है।

-

रणनीति के पैरामीटर लचीले हैं, जो विभिन्न बाजार चक्रों के अनुकूल अनुकूलन की अनुमति देते हैं।

जोखिम विश्लेषण

हालांकि यह रणनीति काफी स्थिर है, फिर भी कुछ जोखिमों पर ध्यान देने की आवश्यकता है:

-

बाजार में तीव्र उलटफेर हो सकता है, जिससे तुरंत स्टॉप लॉस न लगने पर बड़ा नुकसान हो सकता है।

-

TSIDiff और CCI दोनों संकेतक झूठे संकेत और विलंब दिखा सकते हैं, जिससे कुछ एंट्री पॉइंट छूट सकते हैं।

-

अनुपयुक्त पैरामीटर सेटिंग से ट्रेडिंग आवृत्ति बहुत अधिक हो सकती है या सिग्नल की गुणवत्ता कम हो सकती है।

समाधान:

-

स्टॉप लॉस को उचित रूप से समायोजित करें और प्रति ट्रेड हानि को नियंत्रित करें।

-

अन्य संकेतकों के साथ पुष्टि करके सिग्नल सटीकता बढ़ाएँ।

-

बाजार के अनुसार पैरामीटर समायोजित करें ताकि रणनीति स्थिर रहे।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से और बेहतर बनाया जा सकता है:

-

विभिन्न पैरामीटर संयोजनों का प्रयास करके सर्वोत्तम मेल खाने वाले संकेतक खोजें।

-

मशीन लर्निंग एल्गोरिदम जोड़कर पैरामीटर का स्वचालित अनुकूलन करें।

-

मनी मैनेजमेंट मॉड्यूल जोड़ें जिससे लाभ अधिक स्थिर हो।

-

अधिक फ़िल्टर जोड़कर रणनीति की जीत दर बढ़ाएँ।

ये भविष्य के अनुकूलन के मुख्य बिंदु होंगे।

सारांश

यह रणनीति TSI, CCI और Hull MA तीन संकेतकों का एकीकृत उपयोग करके एक अपेक्षाकृत स्थिर और कुशल ट्रेंड-फॉलोइंग रणनीति बनाती है। यह विभिन्न समय-सीमाओं के संकेतकों के लाभों को सफलतापूर्वक लागू करके सिग्नल की गुणवत्ता में सुधार करती है। अगले चरण में पैरामीटर अनुकूलन, फ़िल्टर संवर्धन आदि के माध्यम से रणनीति की स्थिरता और लाभप्रदता को और बढ़ाया जाएगा।

/*backtest

start: 2022-11-21 00:00:00

end: 2023-11-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="TSI CCI Hull", shorttitle="TSICCIHULL", default_qty_type=strategy.percent_of_equity, default_qty_value=100, calc_on_order_fills= false, calc_on_every_tick=true, pyramiding=0)

long = input(title="Long Length", type=input.integer, defval=50)- 1