एक बादल चाँद भेदे, दोहरे तारे सोना चूसें रणनीति

अवलोकन

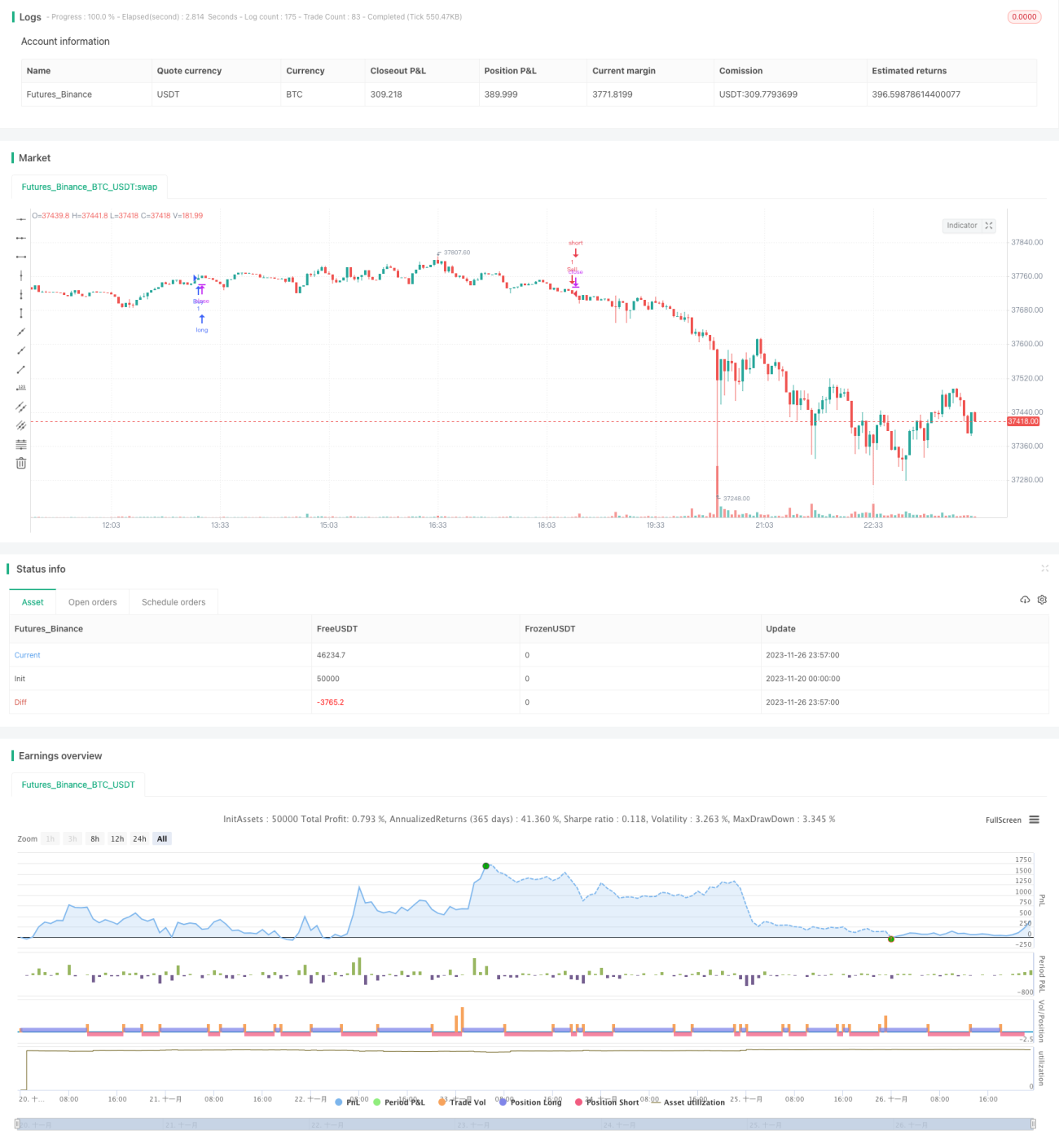

"एक बादल चंद्रमा को भेदता है, दो तारे धन आकर्षित करते हैं" रणनीति एक मात्रात्मक ट्रेडिंग रणनीति है जो बाजार तकनीकी विश्लेषण संकेतक "इचिमोकू क्लाउड" (Ichimoku Cloud) और रेंज फ़िल्टरिंग को जोड़ती है। यह रणनीति इचिमोकू क्लाउड संकेतक का उपयोग करके बाजार की प्रवृत्ति और महत्वपूर्ण समर्थन तथा प्रतिरोध स्तरों का आकलन करती है, और कैंडलस्टिक पैटर्न के माध्यम से ट्रेडिंग सिग्नल उत्पन्न करती है। साथ ही, ट्रेडिंग आवृत्ति और जोखिम को नियंत्रित करने के लिए रेंज फ़िल्टरिंग का उपयोग किया जाता है।

रणनीति सिद्धांत

यह रणनीति मुख्य रूप से इचिमोकू क्लाउड संकेतक और कैंडलस्टिक पैटर्न पर आधारित है। इचिमोकू क्लाउड में टेंकेन-सेन (रूपांतरण रेखा), किजुन-सेन (आधार रेखा) और कुमो (बादल) शामिल हैं; इनके क्रॉसओवर संबंध बाजार की प्रवृत्ति का निर्धारण करते हैं, और कुमो समर्थन और प्रतिरोध स्तर के रूप में कार्य करता है। यह रणनीति विभिन्न पैरामीटर संयोजनों को सेट करके इचिमोकू लाइनों की संवेदनशीलता को समायोजित करती है। इसके अतिरिक्त, पैटर्न पहचान के माध्यम से, जब टेंकेन-सेन किजुन-सेन को ऊपर से पार करता है तो खरीद संकेत उत्पन्न होता है, और नीचे से पार करने पर बिक्री संकेत उत्पन्न होता है।

इसके अलावा, रणनीति में एक दिनांक सीमा फ़िल्टर भी शामिल है; केवल निर्दिष्ट दिनांक सीमा के भीतर ही ट्रेडिंग की अनुमति होती है, जिससे रणनीति की ट्रेडिंग आवृत्ति को नियंत्रित किया जा सकता है। साथ ही, स्टॉप-लॉस सेटिंग जोखिम को कम कर सकती है; जब कीमत प्रतिकूल दिशा में चलती है, तो स्टॉप-लॉस विकल्प हानि को सीमित करता है।

लाभ विश्लेषण

- इचिमोकू क्लाउड संकेतक का उपयोग करके बाजार की प्रवृत्ति का निर्धारण, संकेतक पैरामीटर को समायोजित करके संवेदनशीलता बदली जा सकती है।

- कैंडलस्टिक पैटर्न पहचान, स्पष्ट ट्रेडिंग सिग्नल।

- दिनांक सीमा फ़िल्टर सेट करके ट्रेडिंग आवृत्ति को नियंत्रित किया जा सकता है।

- स्टॉप-लॉस सेटिंग से समय पर हानि रोकी जा सकती है, जिससे जोखिम कम होता है।

जोखिम विश्लेषण

- इचिमोकू क्लाउड संकेतक में पिछड़ापन (lag) होता है, जिससे तेजी से बदलती प्रवृत्ति छूट सकती है।

- दिनांक सीमा फ़िल्टर के कारण कुछ ट्रेडिंग अवसर चूक सकते हैं।

- अनुचित स्टॉप-लॉस सेटिंग से हानि बढ़ सकती है।

इचिमोकू क्लाउड पैरामीटर को समायोजित करके, दिनांक सीमा को अनुकूलित करके, और स्टॉप-लॉस बिंदुओं को संशोधित करके जोखिम को सुधारा और नियंत्रित किया जा सकता है।

अनुकूलन दिशाएँ

- विभिन्न पैरामीटर संयोजनों का परीक्षण करके सर्वोत्तम इचिमोकू क्लाउड कॉन्फ़िगरेशन चुनें।

- इचिमोकू क्लाउड के पिछड़ेपन की समस्या से बचने के लिए अन्य संकेतकों के साथ संयोजन करें।

- बैकटेस्टिंग के माध्यम से दिनांक सीमा सेटिंग को अनुकूलित करें।

- सशर्त गतिशील स्लिपेज स्टॉप-लॉस सेट करें।

सारांश

"एक बादल चंद्रमा को भेदता है, दो तारे धन आकर्षित करते हैं" रणनीति इचिमोकू क्लाउड, कैंडलस्टिक पहचान, और रेंज फ़िल्टरिंग जैसे तरीकों का व्यापक उपयोग करके बाजार की प्रवृत्ति का आकलन करती है, जिससे प्रवृत्ति दिशा को स्पष्ट रूप से समझा जा सकता है। पैरामीटर समायोजन और जोखिम नियंत्रण जैसे उपायों के माध्यम से अच्छे रणनीति परिणाम प्राप्त किए जा सकते हैं। फिर भी, इचिमोकू क्लाउड के पिछड़ेपन की समस्या पर ध्यान देना आवश्यक है, और निरंतर अनुकूलन एवं समायोजन करते रहना चाहिए।

- 1