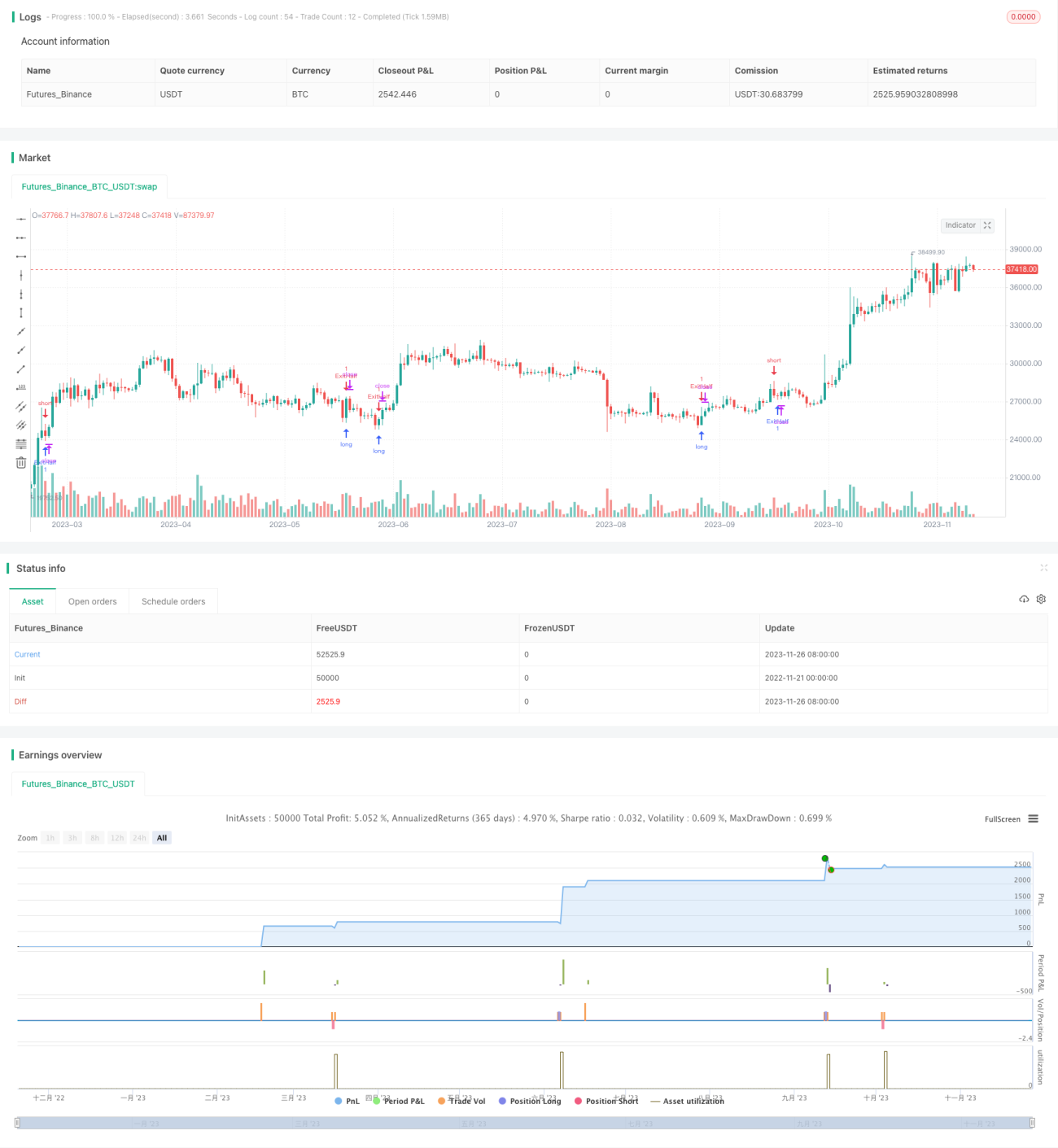

**दोहरी कछुआ ब्रेकआउट रणनीति**

अवलोकन

डबल कछुआ ब्रेकआउट रणनीति कछुआ ट्रेडिंग विधि की ब्रेकआउट रणनीति और लिंडा रैश्के के चलते हुए स्टॉप-लॉस सिद्धांत को जोड़ती है, जिसमें उत्कृष्ट ब्रेकआउट प्रदर्शन और सख्त जोखिम नियंत्रण होता है। यह रणनीति एक साथ मूल्य के ऊपरी और निचले ब्रेकआउट की निगरानी करती है, ब्रेकआउट होने पर लॉन्ग या शॉर्ट पोजीशन खोलती है, और पोजीशन प्रबंधन के लिए चलते हुए स्टॉप-लॉस और चलते हुए टेक-प्रॉफिट का उपयोग करती है।

रणनीति सिद्धांत

मुख्य तर्क यह है कि जब बड़े समय-चक्र का उच्चतम बिंदु छोटे समय-चक्र के उच्चतम बिंदु से ऊपर टूटता है तो शॉर्ट करें, और जब बड़े समय-चक्र का निम्नतम बिंदु छोटे समय-चक्र के निम्नतम बिंदु से नीचे टूटता है तो लॉन्ग करें। पोजीशन खोलने के बाद चलता हुआ स्टॉप-लॉस और चलता हुआ टेक-प्रॉफिट सेट करें, पहले स्टॉप-लॉस जोखिम की पुष्टि करता है। जब संचित पोजीशन की संख्या निर्धारित टेक-प्रॉफिट संख्या तक पहुंच जाती है, तो अगले चक्र में स्टॉप-लॉस ऑर्डर रद्द करें, फिर आधी पोजीशन से बाहर निकलें और लाभ लॉक करने और स्प्रेड को ट्रैक करने के लिए चलता हुआ स्टॉप-लॉस और चलता हुआ टेक-प्रॉफिट सेट करें।

विशिष्ट संचालन चरण इस प्रकार हैं:

- बड़े चक्र (20 चक्र) के उच्चतम बिंदु prevHigh और छोटे चक्र (4 चक्र) के उच्चतम बिंदु smallPeriodHigh की गणना करें।

- जब नवीनतम K-लाइन का high, prevHigh से अधिक हो, और prevHigh, smallPeriodHigh से अधिक हो, तो यह दर्शाता है कि बड़े चक्र का उच्चतम बिंदु छोटे चक्र के उच्चतम बिंदु को तोड़ रहा है, इस स्थिति में यदि कोई पोजीशन नहीं है तो शॉर्ट करें।

- पोजीशन खोलने के बाद चलता हुआ स्टॉप-लॉस सेट करें, पोजीशन उलटने पर स्टॉप-लॉस ऑर्डर रद्द करें ताकि स्टॉप-लॉस से बचा जा सके।

- जब पोजीशन की संख्या निर्धारित चलते हुए टेक-प्रॉफिट चक्रों की संख्या (वर्तमान में 0 चक्र) तक पहुंच जाए, तो अगले चक्र में आधी पोजीशन से बाहर निकलें, और चलता हुआ स्टॉप-लॉस और चलता हुआ टेक-प्रॉफिट सेट करें, स्प्रेड को ट्रैक करें और लाभ लॉक करें।

- निचले बिंदु के ब्रेकआउट के लिए समान है, बड़े चक्र के निम्नतम बिंदु और छोटे चक्र के निम्नतम बिंदु के बीच ब्रेकआउट संबंध के आधार पर लॉन्ग पोजीशन बनाएं।

लाभ विश्लेषण

यह एक व्यापक ब्रेकआउट रणनीति है जिसमें निम्नलिखित लाभ हैं:

- दोहरे चक्र वाले कछुआ ट्रेडिंग विधि को जोड़कर, यह प्रभावी रूप से ब्रेकआउट संकेतों की पहचान कर सकती है।

- चलते हुए स्टॉप-लॉस और चलते हुए टेक-प्रॉफिट तकनीक का उपयोग करके जोखिम को सख्ती से नियंत्रित करती है, बड़े नुकसान से बचाती है।

- दो बार निकासी: पहली बार टेक-प्रॉफिट पर आधी पोजीशन से बाहर निकलें, फिर चलते हुए टेक-प्रॉफिट के माध्यम से पूरी पोजीशन से बाहर निकलें, जिससे लाभ लॉक होता है।

- लॉन्ग और शॉर्ट दोनों दिशाओं में संचालन को शामिल करती है, जो बाजार की बहु-दिशात्मक प्रकृति के अनुरूप है।

- बैकटेस्ट परिणाम उत्कृष्ट हैं, जो वास्तविक व्यापार में मजबूत प्रदर्शन क्षमता दर्शाते हैं।

जोखिम विश्लेषण

मुख्य जोखिम और उनके समाधान इस प्रकार हैं:

- झूठे ब्रेकआउट का जोखिम। ब्रेकआउट की वैधता सुनिश्चित करने के लिए चक्र मापदंडों को उचित रूप से समायोजित करें।

- मूल्य वृद्धि पर खरीदने और गिरावट पर बेचने का जोखिम। प्रवृत्ति के अंत में पोजीशन खोलने से बचने के लिए प्रवृत्ति और पैटर्न के आधार पर फ़िल्टर करें।

- स्टॉप-लॉस के उल्लंघन का जोखिम। पर्याप्त जगह सुनिश्चित करने के लिए स्टॉप-लॉस की सीमा को थोड़ा बढ़ाएं।

- चलते हुए स्टॉप-लॉस के अत्यधिक संवेदनशील होने का जोखिम। अनावश्यक स्टॉप-लॉस से बचने के लिए स्टॉप-लॉस के बाद स्लिपेज सेटिंग को समायोजित करें।

अनुकूलन दिशा

इस रणनीति को निम्नलिखित पहलुओं से भी अनुकूलित किया जा सकता है:

- ब्रेकआउट की वास्तविकता सुनिश्चित करने के लिए वॉल्यूम के आधार पर फ़िल्टर जोड़ें।

- प्रवृत्ति के अंत में पोजीशन खोलने से बचने के लिए प्रवृत्ति निर्धारण संकेतक शामिल करें।

- ब्रेकआउट के समय का निर्धारण करने के लिए अधिक समय-चक्रों को शामिल करें।

- मापदंडों को गतिशील रूप से अनुकूलित करने के लिए मशीन लर्निंग एल्गोरिदम जोड़ें।

- सांख्यिकीय आर्बिट्रेज लागू करने के लिए अन्य रणनीतियों के साथ संयोजन करें।

सारांश

डबल कछुआ ब्रेकआउट रणनीति दोहरे चक्र तकनीक, ब्रेकआउट सिद्धांत और सख्त जोखिम प्रबंधन उपकरणों का व्यापक रूप से उपयोग करती है, उच्च जीत दर बनाए रखते हुए लाभ की स्थिरता भी सुनिश्चित करती है। यह रणनीति सरल और स्पष्ट है, समझने और लागू करने में आसान है, और एक उत्कृष्ट मात्रात्मक रणनीति है। इस रणनीति में अनुकूलन की काफी गुंजाइश है, निवेशक इसके आधार पर नवाचार करके और भी बेहतर ट्रेडिंग सिस्टम विकसित कर सकते हैं।

- 1