CMO और WMA पर आधारित मोमेंटम ट्रेडिंग रणनीति

सिंहावलोकन

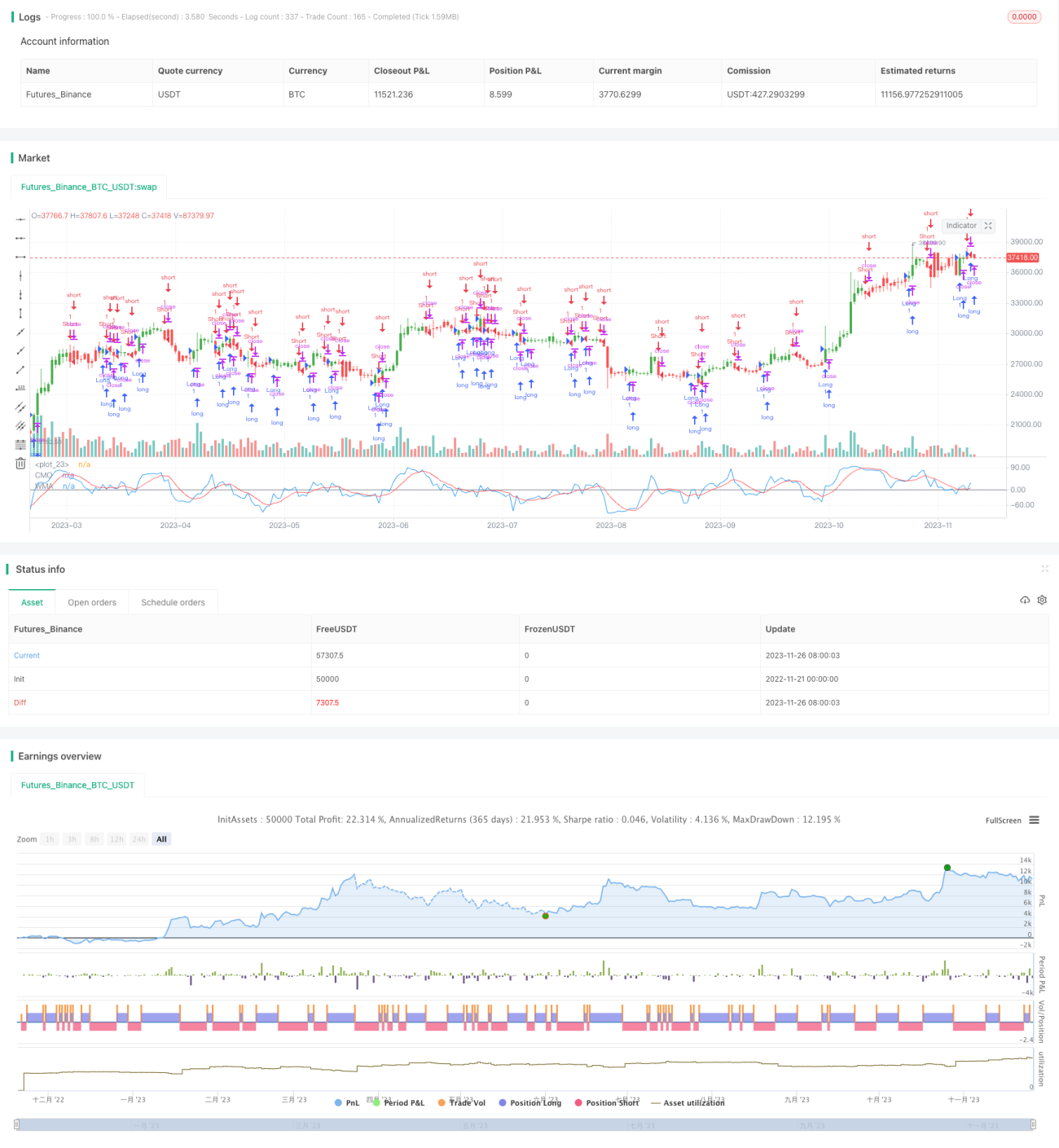

इस रणनीति का नाम "CMO और WMA पर आधारित मोमेंटम ट्रेडिंग रणनीति" है। यह रणनीति चंदे मोमेंटम ऑसिलेटर (CMO) और इसकी भारित गतिमान औसत (WMA) का उपयोग करके ट्रेडिंग सिग्नल बनाती है। मुख्य विचार यह है कि जब CMO अपनी WMA को ऊपर से पार करता है तो लॉन्ग पोजीशन लें, और जब नीचे से पार करता है तो शॉर्ट पोजीशन लें। इसमें रिवर्स ट्रेडिंग का विकल्प भी शामिल है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य संकेतक CMO है। CMO, RSI जैसे अन्य मोमेंटम संकेतकों से निकटता से संबंधित है, लेकिन इसकी अपनी विशेषताएँ भी हैं। CMO मूल्य परिवर्तन के मोमेंटम को सीधे मापता है। इसकी गणना कच्चे, बिना स्मूथ किए गए डेटा पर आधारित होती है, इसलिए यह अल्पावधि में चरम मूल्य परिवर्तनों को दर्शा सकता है। CMO का मान +100 से -100 के बीच निर्धारित होता है, जिससे विभिन्न शेयरों के पूर्ण मोमेंटम की तुलना करना आसान हो जाता है।

यह रणनीति पहले क्लोज़ मूल्य के एक दिवसीय परिवर्तन abs(close - close[1]) को कच्चे मोमेंटम xMom के रूप में गणना करती है। फिर xMom के Length दिनों के SMA की गणना करती है, जिसे xSMA_mom कहा जाता है। फिर Length दिनों का मूल्य परिवर्तन xMomLength, यानी close - close[Length] की गणना की जाती है। अंत में CMO मान xMomLength को xSMA_mom से विभाजित करके 100 से गुणा किया जाता है। इस CMO को WMA (पैरामीटर LengthWMA) के माध्यम से स्मूथ करके xWMACMO प्राप्त किया जाता है। रणनीति का संकेत है: जब CMO अपनी WMA को ऊपर से (नीचे से) पार करता है तो लॉन्ग (शॉर्ट) लें।

रणनीति के लाभ

इस रणनीति का सबसे बड़ा लाभ मूल्य प्रवृत्ति में मोमेंटम विशेषताओं को पकड़ना है। CMO की सीमित डिज़ाइन इसे मोमेंटम परिवर्तनों को अधिक सीधे तौर पर प्रतिबिंबित करने में सक्षम बनाती है। SMA की तुलना में, WMA अल्पकालिक शोर को बेहतर ढंग से स्मूथ करता है। इसलिए यह रणनीति मध्यम से दीर्घकालिक प्रवृत्तियों में प्रवेश बिंदुओं को प्रभावी ढंग से पहचान सकती है। इसके अलावा, एकल संकेतक की तुलना में, CMO और WMA का संयोजन स्थिरता को और बढ़ाता है।

रणनीति जोखिम

इस रणनीति का सबसे बड़ा जोखिम बार-बार ट्रेडिंग से होने वाली स्लिपेज लागत है। CMO और WMA दोनों ही अल्पकालिक पैरामीटर हैं, जो अत्यधिक संवेदनशील हो सकते हैं और कई अनावश्यक रिवर्सल उत्पन्न कर सकते हैं। यह विशेष रूप से तब गंभीर होता है जब परिसंपत्ति की अस्थिरता अधिक होती है। इसके अलावा, निश्चित पैरामीटर बाजार के वातावरण में बदलाव के अनुकूल नहीं हो पाते।

स्व-अनुकूली पैरामीटर शुरू करके CMO और WMA के मापदंडों को अनुकूलित करने पर विचार किया जा सकता है, ताकि वे गतिशील रूप से समायोजित हो सकें; या अनावश्यक ट्रेडों को कम करने के लिए फ़िल्टरिंग शर्तें जोड़ी जा सकती हैं। बेशक, पोर्टफोलियो विविधीकरण के माध्यम से परिसंपत्ति की अस्थिरता को कम करना भी एक विकल्प है।

रणनीति अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

स्व-अनुकूली CMO पैरामीटर तंत्र जोड़ना। विभिन्न अस्थिरता वातावरण में इष्टतम पैरामीटर खोजना।

-

स्व-अनुकूली WMA पैरामीटर तंत्र जोड़ना। अस्थिरता के साथ स्मूथिंग प्रभाव बदलता रहता है।

-

फ़िल्टरिंग शर्तें जोड़ना, जैसे कि Volatility Index का उपयोग करना, ताकि अनावश्यक रिवर्सल को नियंत्रित किया जा सके।

-

अन्य संकेतकों के साथ संयोजन पर विचार करना, जिससे स्थिरता बढ़े।

-

स्टॉप-लॉस तंत्र को अनुकूलित करना। गतिशील स्टॉप-लॉस रेखा निर्धारित करना, ताकि एकल चक्र के नुकसान को सक्रिय रूप से नियंत्रित किया जा सके।

सारांश

यह रणनीति CMO और WMA पर आधारित एक सरल और प्रभावी ट्रेंड फॉलोइंग रणनीति है। रणनीति का लाभ मूल्य मोमेंटम विशेषताओं को स्पष्ट रूप से पकड़ना है। हालाँकि, लाभ के बाद पोजीशन होल्ड करने की क्षमता कम होने की कमी भी है। पैरामीटर अनुकूलन और संयोजन के माध्यम से स्थिरता में अच्छा सुधार किया जा सकता है। कुल मिलाकर, इस रणनीति में बहुत सुधार की गुंजाइश और मूल्य है।

/*backtest

start: 2022-11-21 00:00:00

end: 2023-11-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 13/02/2017

// This indicator plots Chandre Momentum Oscillator and its WMA on the - 1