ऐतिहासिक डेटा पर आधारित गतिशील समर्थन और प्रतिरोध रणनीति

अवलोकन

यह रणनीति ऐतिहासिक उच्च, निम्न और समापन मूल्यों की गतिशील गणना के आधार पर समर्थन और प्रतिरोध स्तर प्राप्त करती है, और उनसे ट्रेडिंग सिग्नल उत्पन्न करती है। यह रणनीति मध्यम से दीर्घकालिक पोजीशन धारण करने के लिए उपयुक्त है, और बाजार में समर्थन-प्रतिरोध का लाभ उठाकर लाभ कमाई जा सकती है।

रणनीति का सिद्धांत

-

पिछले चक्र के उच्चतम मूल्य, निम्नतम मूल्य और समापन मूल्य का औसत निकालकर आधार बिंदु PP प्राप्त करें।

-

तीन समर्थन रेखाएँ गणना करें: S1 = 2PP - उच्चतम मूल्य; S2 = PP - (R1 - S1); S3 = निम्नतम मूल्य - 2(उच्चतम मूल्य - PP)।

-

तीन प्रतिरोध रेखाएँ गणना करें: R1 = 2PP - निम्नतम मूल्य; R2 = PP + (R1 - S1); R3 = उच्चतम मूल्य + 2(PP - निम्नतम मूल्य)।

-

जब मूल्य प्रतिरोध रेखा को ऊपर की ओर पार करता है, तो लॉन्ग (खरीद) करें; जब मूल्य समर्थन रेखा को नीचे की ओर पार करता है, तो शॉर्ट (बिक्री) करें।

लाभ विश्लेषण

-

ऐतिहासिक डेटा के आधार पर गणित समर्थन-प्रतिरोध स्तर गतिशील रूप से बदलते हैं, जो बाजार संरचना को रीयल-टाइम में पकड़ सकते हैं।

-

बहु-स्तरीय समर्थन-प्रतिरोध निर्धारण से जोखिम प्रबंधन को अनुकूलित किया जा सकता है।

-

सरल और सहज ट्रेडिंग सिग्नल और स्टॉप-लॉस विधि।

जोखिम विश्लेषण

-

उच्च अस्थिरता वाले बाजार में, ऐतिहासिक डेटा द्वारा प्रदान किए गए संदर्भ स्तर अप्रभावी हो सकते हैं।

-

लॉन्ग और शॉर्ट पोजीशन के बीच स्विच करते समय ट्रेडिंग लागत पर ध्यान देना आवश्यक है।

-

डेटा गुणवत्ता सुनिश्चित करनी चाहिए, ताकि गणना में त्रुटियाँ न हों।

अनुकूलन दिशाएँ

-

अधिक ऐतिहासिक डेटा, जैसे 100-दिवसीय लाइन आदि को शामिल करने पर विचार किया जा सकता है।

-

पोजीशन प्रबंधन को अनुकूलित करें, जैसे अस्थिरता के आधार पर पोजीशन अनुपात को समायोजित करना।

-

स्टॉप-लॉस रणनीति जोड़ें, जैसे ट्रेलिंग स्टॉप या मनी मैनेजमेंट स्टॉप।

सारांश

यह रणनीति ऐतिहासिक समर्थन-प्रतिरोध अवधारणा पर आधारित है, और बहु-स्तरीय संदर्भ मूल्य प्रदान करती है। रणनीति सरल और सीधी है, जो मध्यम से दीर्घकालिक पोजीशन धारण करके लाभ उठाने के लिए उपयुक्त है। साथ ही उच्च अस्थिरता वाले बाजार के जोखिम और ट्रेडिंग लागत के नियंत्रण पर ध्यान देना आवश्यक है। आगे के अनुकूलन से रणनीति जटिल परिस्थितियों में भी स्थिर रूप से संचालित हो सकती है।

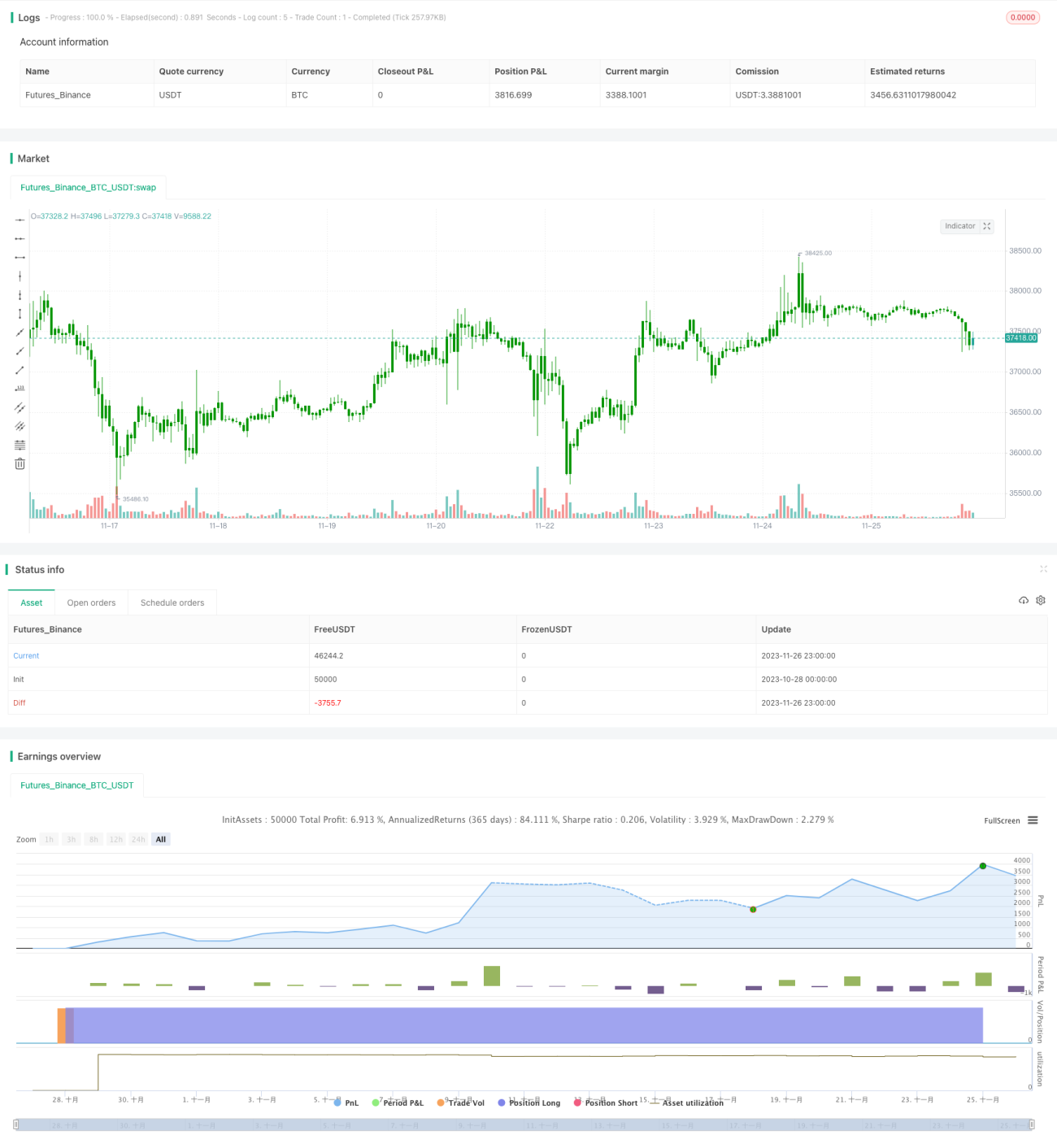

/*backtest

start: 2023-10-28 00:00:00

end: 2023-11-27 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 09/06/2020

// Pivot points simply took the high, low, and closing price from the previous period and - 1