त्वरित RSI उलट रणनीति

यहाँ मैंने आपके द्वारा प्रदान किए गए कोड और आवश्यकताओं के अनुसार SEO लेख लिखा है, जिसमें रणनीति का नाम, सिंहावलोकन, रणनीति सिद्धांत, लाभ विश्लेषण, जोखिम विश्लेषण, अनुकूलन दिशाएँ और सारांश आदि शामिल हैं:

सिंहावलोकन

यह रणनीति एक तेज़ RSI रिवर्सल ट्रेडिंग रणनीति है। इसका मुख्य विचार यह है कि जब RSI संकेतक अत्यधिक खरीद या अत्यधिक बिक्री की स्थिति में होता है, तो अल्पकालिक रिवर्सल अवसरों का पता लगाना। यह 3-दिवसीय RSI का उपयोग करके अत्यधिक खरीद और अत्यधिक बिक्री का आकलन करता है, और 30-दिवसीय मूविंग एवरेज के साथ ब्रेकआउट सिग्नल का निर्धारण करता है। जब अत्यधिक खरीद/बिक्री रिवर्सल होता है, तो पोजीशन खोली जाती है।

रणनीति सिद्धांत

यह रणनीति दो संकेतकों का उपयोग करती है:

-

3-दिवसीय RSI संकेतक अत्यधिक खरीद और अत्यधिक बिक्री का आकलन करने के लिए।

-

30-दिवसीय मूविंग एवरेज रिवर्सल सिग्नल की ताकत का निर्धारण करने के लिए। जब रिवर्सल K-लाइन का वास्तविक शरीर 30-दिवसीय मूविंग एवरेज के आधे से अधिक होता है, तो इसे प्रवेश सिग्नल माना जाता है।

विशिष्ट ट्रेडिंग नियम:

लॉन्ग सिग्नल: RSI संकेतक निम्न स्तर (डिफ़ॉल्ट 25) से कम है, और वर्तमान K-लाइन का वास्तविक शरीर 30-दिवसीय मूविंग एवरेज के आधे से अधिक है, तो लॉन्ग करें।

शॉर्ट सिग्नल: RSI संकेतक उच्च स्तर (डिफ़ॉल्ट 75) से अधिक है, और वर्तमान K-लाइन का वास्तविक शरीर 30-दिवसीय मूविंग एवरेज के आधे से अधिक है, तो शॉर्ट करें।

स्टॉप-लॉस सिग्नल: लॉन्ग पोजीशन रखते समय RSI संकेतक उच्च स्तर को ऊपर पार करता है, या शॉर्ट पोजीशन रखते समय RSI संकेतक निम्न स्तर को नीचे पार करता है, और साथ ही K-लाइन का वास्तविक शरीर 30-दिवसीय मूविंग एवरेज के आधे से अधिक होता है, तो पोजीशन बंद करें।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

-

अल्पकालिक RSI का उपयोग करके अत्यधिक खरीद और अत्यधिक बिक्री का आकलन करना, जिससे तेज़ी से अल्पकालिक रिवर्सल अवसरों को पकड़ा जा सकता है।

-

मूविंग एवरेज फ़िल्टरिंग को शामिल करके सिग्नल की विश्वसनीयता बढ़ाना, जिससे साइडवेज़ बाज़ार में फँसने से बचा जा सकता है।

-

ड्रॉडाउन नियंत्रित रहता है, अधिकतम ड्रॉडाउन बहुत अधिक नहीं होता।

-

पोजीशन नियंत्रण नियम स्पष्ट हैं, बार-बार पोजीशन खोलने की आवश्यकता नहीं होती।

जोखिम विश्लेषण

इस रणनीति में निम्नलिखित जोखिम भी हैं:

-

रिवर्सल विफलता का जोखिम। अत्यधिक खरीद या अत्यधिक बिक्री के बाद ज़रूरी नहीं कि रिवर्सल हो।

-

ट्रेंडिंग बाज़ार में काउंटर-ट्रेंड ट्रेडिंग से हानि का जोखिम।

-

वास्तविक शरीर फ़िल्टरिंग शर्त बहुत सख्त हो सकती है, जिससे प्रवेश के अवसर छूट सकते हैं।

-

पैरामीटर संवेदनशीलता अधिक है, RSI अवधि और वास्तविक शरीर अवधि को समायोजित करने की आवश्यकता हो सकती है।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

RSI पैरामीटर को अनुकूलित करके सबसे अच्छी अवधि खोजना।

-

मूविंग एवरेज पैरामीटर को अनुकूलित करके सबसे अच्छी वास्तविक शरीर फ़िल्टरिंग अवधि खोजना।

-

स्टॉप-लॉस रणनीति जोड़ना, जैसे ट्रेलिंग स्टॉप-लॉस, कर्व स्टॉप-लॉस आदि, ताकि प्रति ट्रेड हानि को नियंत्रित किया जा सके।

-

ट्रेंड निर्धारण नियम जोड़ना ताकि काउंटर-ट्रेंड ट्रेडिंग से बचा जा सके।

सारांश

कुल मिलाकर, यह रणनीति एक अल्पकालिक रिवर्सल-आधारित RSI रणनीति है। यह तेज़ RSI के माध्यम से अत्यधिक खरीद और अत्यधिक बिक्री का पता लगाकर रिवर्सल को पकड़ती है और मूविंग एवरेज के वास्तविक शरीर फ़िल्टरिंग द्वारा पुष्टि करती है। इसके नियंत्रित ड्रॉडाउन और स्पष्ट पोजीशन नियंत्रण के लाभ हैं, जो अल्पकालिक ट्रेडिंग के लिए उपयुक्त है। हालांकि, रिवर्सल विफलता और काउंटर-ट्रेंड ट्रेडिंग के जोखिम पर ध्यान देने की आवश्यकता है, और पैरामीटर अनुकूलन, स्टॉप-लॉस और ट्रेंड निर्धारण आदि के माध्यम से सुधार किया जा सकता है।

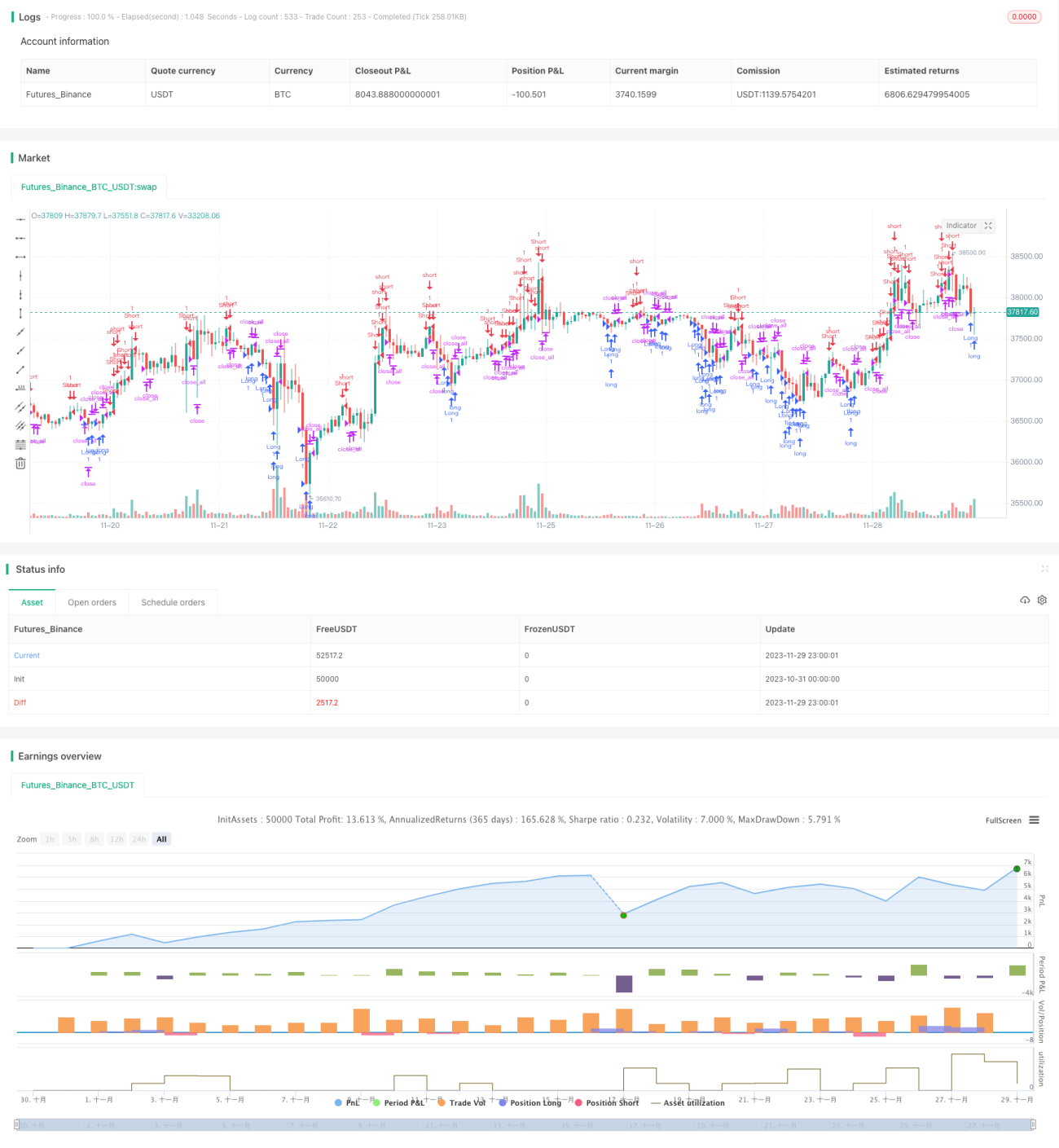

/*backtest

start: 2023-10-31 00:00:00

end: 2023-11-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Fast RSI Strategy v1.0", shorttitle = "Fast RSI str 1.0", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 5)

//Settings- 1