बोलिंगर बैंड ब्रेकआउट पर आधारित FiboBuLL वेव रणनीति

अवलोकन

FiboBuLL वेव रणनीति बोलिंगर बैंड पर आधारित फिल्टर संस्करण का एक अनुकूलित ट्रेडिंग रणनीति है, जिसे मेरे प्रोग्राम पेज पर पाया जा सकता है। यह रणनीति तब लॉन्ग पोजीशन लेती है जब कीमत ऊपरी बैंड से ऊपर बंद होती है, और तब शॉर्ट पोजीशन लेती है जब कीमत निचले बैंड से नीचे बंद होती है।

बोलिंगर बैंड एक क्लासिक संकेतक है, जो 20-अवधि के सरल मूविंग औसत का उपयोग करता है, और इसके ऊपर और नीचे 2 मानक विचलन के बैंड होते हैं। ये बैंड कीमत की अस्थिरता और प्रवृत्ति को उसकी स्थिति के अनुसार देखने में मदद करते हैं।

यह रणनीति अन्य मापदंडों जैसे वॉल्यूम, RSI, मौलिक बातों आदि पर विचार नहीं करती है, इसलिए उपयोगकर्ता को अन्य संकेतकों से पुष्टि या मौलिक स्थितियों के आधार पर अपने विवेक का उपयोग करना होगा। रणनीति के परिणाम पूरी तरह से लॉन्ग और शॉर्ट ट्रेडों पर आधारित होते हैं, और इसमें कोई उपयोगकर्ता-परिभाषित लक्ष्य या स्टॉप-लॉस शामिल नहीं होता है।

जब कीमत लगातार कैंडल्स पर ऊपरी/निचले बैंड को तोड़कर बंद होती है, तो यह रणनीति सबसे अच्छा काम करती है। बोलिंगर बैंड स्क्वीज़ या अस्थिरता-आधारित ऊपरी/निचले बैंड के ब्रेकआउट/विफलता के दौरान, इस रणनीति या बोलिंगर बैंड फिल्टर को अन्य संकेतकों के साथ उपयोग करना निस्संदेह बुद्धिमानी है।

यह रणनीति दैनिक और इंट्राडे चार्ट पर उपयोग की जा सकती है, और तेजी/मंदी की कैंडल रणनीतियों में प्रवृत्ति का पता लगाने के लिए भी, लेकिन ट्रेडिंग इनपुट के लिए इसकी अनुशंसा नहीं की जाती है, क्योंकि वे परिसंपत्ति की वास्तविक कीमत को प्रतिबिंबित नहीं करते हैं।

रणनीति का सिद्धांत

FiboBuLL वेव रणनीति का मुख्य सिद्धांत बोलिंगर बैंड संकेतक के आधार पर मूल्य ब्रेकआउट का निर्धारण करना है। बोलिंगर बैंड में मध्य बैंड, ऊपरी बैंड और निचला बैंड होता है। मध्य बैंड क्लोजिंग कीमत का 21-अवधि का सरल मूविंग औसत है; ऊपरी बैंड की गणना मध्य बैंड में 1 मानक विचलन जोड़कर की जाती है, जो मूल्य की ऊपरी अस्थिरता सीमा को दर्शाता है; निचला बैंड मध्य बैंड से 1 मानक विचलन घटाकर गणना की जाती है, जो मूल्य की निचली अस्थिरता सीमा को दर्शाता है।

जब क्लोजिंग कीमत ऊपरी बैंड को ऊपर की ओर तोड़ती है, तो लॉन्ग सिग्नल उत्पन्न होता है; जब क्लोजिंग कीमत निचले बैंड को नीचे की ओर तोड़ती है, तो शॉर्ट सिग्नल उत्पन्न होता है। लॉन्ग या शॉर्ट करने के बाद, जब कीमत विपरीत बैंड को फिर से तोड़ती है, तो पोजीशन बंद कर दी जाती है।

यह रणनीति ऊपरी और निचले बैंड के सापेक्ष मूल्य के ब्रेकआउट को ट्रैक करने के लिए barssince फ़ंक्शन का उपयोग करती है। जब ऊपरी बैंड ब्रेकआउट की कैंडल संख्या निचले बैंड से कम होती है, तो लॉन्ग सिग्नल उत्पन्न होता है, और जब निचले बैंड ब्रेकआउट की कैंडल संख्या ऊपरी बैंड से कम होती है, तो शॉर्ट सिग्नल उत्पन्न होता है।

मध्य बैंड अवधि पैरामीटर और मानक विचलन गुणक पैरामीटर को समायोजित करके, बोलिंगर बैंड के ब्रेकआउट की संवेदनशीलता को बदला जा सकता है, जिससे प्रवेश के समय को समायोजित किया जा सकता है।

लाभ विश्लेषण

FiboBuLL वेव रणनीति के निम्नलिखित लाभ हैं:

- बोलिंगर बैंड का उपयोग करके मूल्य ब्रेकआउट का निर्धारण, सिद्धांत सरल और समझने में आसान है।

- पैरामीटर समायोजन द्वारा ब्रेकआउट की संवेदनशीलता को नियंत्रित किया जा सकता है।

- दृश्य बोलिंगर बैंड मूल्य अस्थिरता और प्रवृत्ति का आकलन करने में मदद करते हैं।

- अन्य संकेतकों के साथ उपयोग किया जा सकता है, जिससे निर्णय की सटीकता बढ़ती है।

- कई समय सीमाओं पर उपयोग किया जा सकता है, व्यापक प्रयोज्यता।

जोखिम विश्लेषण

FiboBuLL वेव रणनीति में कुछ जोखिम भी हैं जिन पर ध्यान देने की आवश्यकता है:

- पूरी तरह से बोलिंगर बैंड ब्रेकआउट पर निर्भर रहने से गलत सिग्नल उत्पन्न हो सकते हैं।

- ब्रेकआउट की निरंतरता की ताकत और समय अवधि का निर्धारण नहीं किया जा सकता।

- ब्रेकआउट के बाद मूल्य उलटने की स्थिति का आकलन नहीं किया जा सकता।

- कोई स्टॉप-लॉस सेट नहीं है, जिससे नुकसान का जोखिम अधिक है।

उपरोक्त जोखिमों को कम करने के लिए निम्नलिखित पहलुओं पर अनुकूलन किया जा सकता है:

- गलत सिग्नल से बचने के लिए अन्य संकेतकों के साथ संयोजन करें।

- ऐतिहासिक डेटा परीक्षण के आधार पर पैरामीटर सेटिंग निर्धारित करें।

- अधिकतम नुकसान को नियंत्रित करने के लिए स्टॉप-लॉस पॉइंट सेट करें।

- निरंतरता का आकलन करने के लिए रिवर्सल फैक्टर जोड़ने पर विचार करें।

अनुकूलन दिशाएँ

FiboBuLL वेव रणनीति के लिए मुख्य अनुकूलन दिशाएँ निम्नलिखित हैं:

- वॉल्यूम संकेतक जैसे ऑन-बैलेंस वॉल्यूम (OBV) जोड़कर कमजोर झूठे ब्रेकआउट से बचें।

- RSI जैसे ओवरबॉट/ओवरसोल्ड संकेतकों के साथ संयोजन करें, जिससे निर्णय की सटीकता बढ़े।

- ऐतिहासिक बैकटेस्टिंग के आधार पर पैरामीटर सेटिंग को अनुकूलित करें, सर्वोत्तम अवधि और मानक विचलन गुणक निर्धारित करें।

- जोखिम नियंत्रण और लाभ लॉक करने के लिए स्टॉप-लॉस और टेक-प्रॉफिट स्तर सेट करें।

- निरंतर दिशा निर्धारण के लिए प्रवृत्ति और रिवर्सल फिल्टर शर्तों पर विचार करें।

- विभिन्न परिसंपत्तियों और समय सीमाओं के लिए पैरामीटर सेटिंग का परीक्षण करें।

उपरोक्त बिंदुओं के अनुकूलन से FiboBuLL वेव रणनीति की स्थिरता और लाभप्रदता में काफी सुधार किया जा सकता है।

सारांश

FiboBuLL वेव रणनीति बोलिंगर बैंड के मूल सिद्धांत का उपयोग करती है, जो मूल्य ब्रेकआउट और मध्य बैंड पर वापसी का निर्धारण करती है। यह मध्य बैंड के ऊपर और नीचे के बैंड के माध्यम से मूल्य अस्थिरता को ट्रैक करती है, और ब्रेकआउट पर ट्रेडिंग सिग्नल उत्पन्न करती है। यह रणनीति सरल अवधारणा पर आधारित है, व्यापक रूप से लागू होती है, और बाजार की अस्थिरता को ट्रैक करने का एक प्रभावी तरीका है।

लेकिन पूरी तरह से ब्रेकआउट पर निर्भर रहने से गलत सिग्नल और कमजोर ब्रेकआउट उत्पन्न हो सकते हैं। इसलिए, ब्रेकआउट की विश्वसनीयता का आकलन करने के लिए प्रवृत्ति, वॉल्यूम और अन्य कारकों के साथ संयोजन करना आवश्यक है, और जोखिम नियंत्रण के लिए स्टॉप-लॉस और टेक-प्रॉफिट सेट करना आवश्यक है, तभी इस रणनीति का अधिकतम लाभ उठाया जा सकता है।

FiboBuLL वेव रणनीति हमें मूल्य अस्थिरता के आधार पर ट्रेडिंग समय निर्धारित करने के लिए एक बुनियादी ढांचा प्रदान करती है। निरंतर अनुकूलन और अन्य संकेतकों के साथ सहयोग के माध्यम से, यह रणनीति ट्रेडिंग निर्णय लेने के लिए एक शक्तिशाली उपकरण बन सकती है।

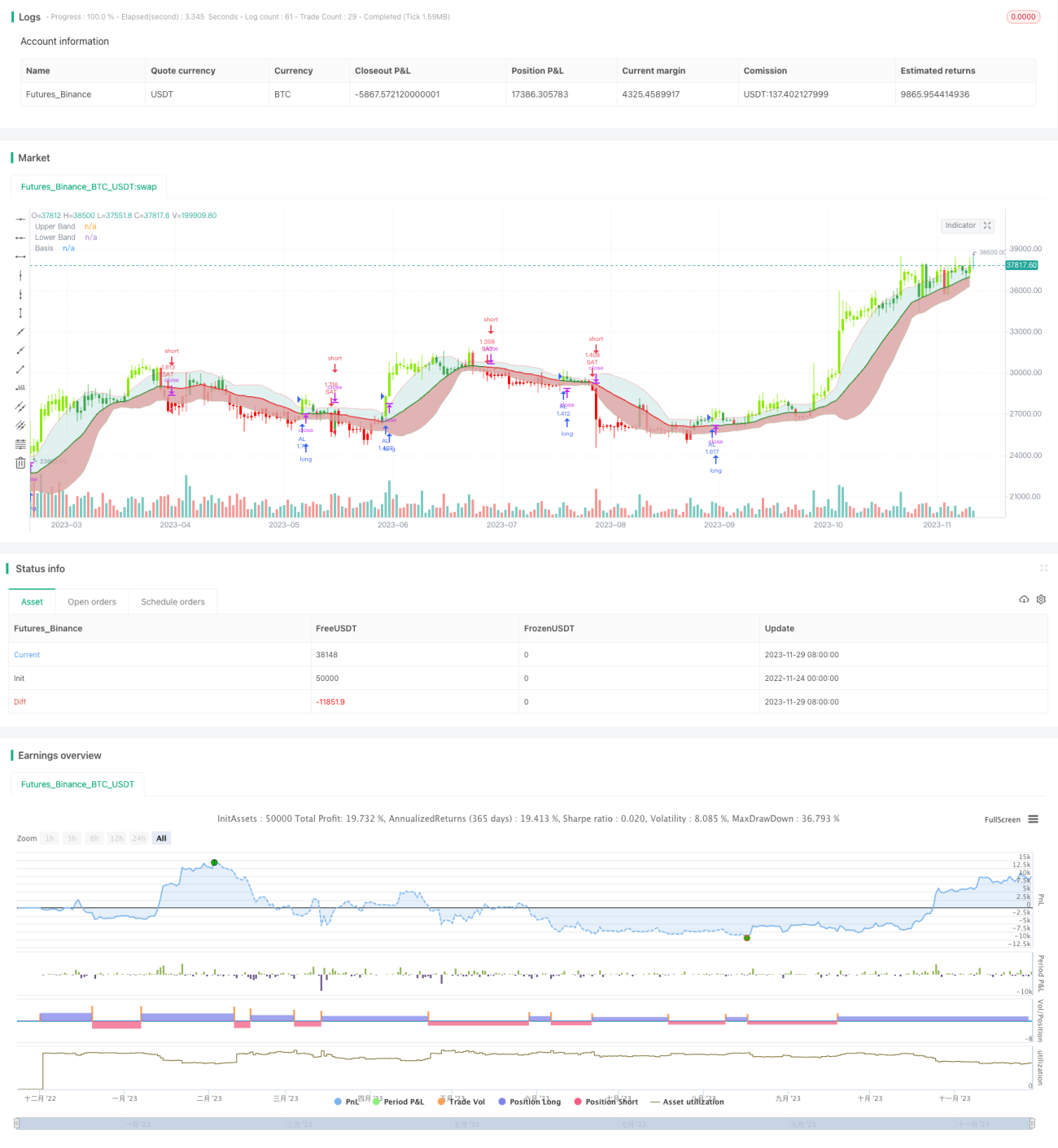

/*backtest

start: 2022-11-24 00:00:00

end: 2023-11-30 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//@FiboBuLL

strategy(shorttitle='FB Wave', title='FiboBuLL Wave (A version of Bollinger Bands Breakout Strategy By Trade Chartist)', overlay=true, pyramiding=1, currency=currency.NONE, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)- 1