प्रारंभिक लाभ के लिए मूविंग एवरेज प्रारंभिक निकास रणनीति

अवलोकन

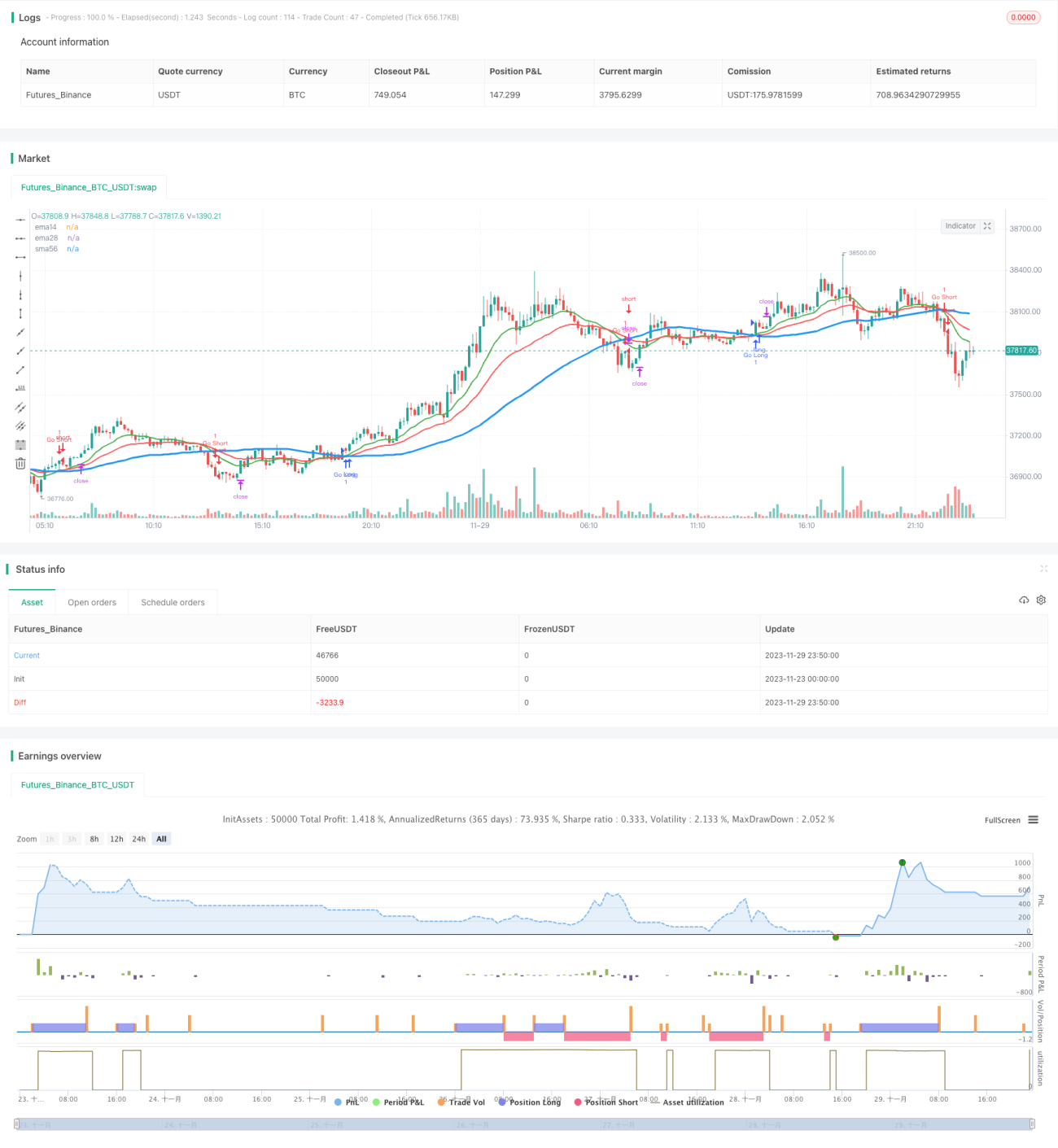

यह रणनीति मूविंग एवरेज के गोल्डन क्रॉस और डेड क्रॉस पर आधारित है, जिससे लॉन्ग और शॉर्ट पोजीशन ली जाती हैं। साथ ही, पहले से प्राप्त लाभ के सांख्यिकीय आंकड़ों के अनुसार, केवल दोपहर के समापन पर स्टॉप-लॉस और टेक-प्रॉफिट सेट किया जाता है, ताकि सुबह की उच्च अस्थिरता के जाल से बचा जा सके।

रणनीति का सिद्धांत

यह रणनीति तीन अलग-अलग पैरामीटर वाली मूविंग एवरेज का उपयोग करती है: 14-दिवसीय रेखा, 28-दिवसीय रेखा और 56-दिवसीय रेखा। जब 14-दिवसीय रेखा 56-दिवसीय रेखा को ऊपर से पार करती है तो लॉन्ग पोजीशन ली जाती है; जब 14-दिवसीय रेखा 56-दिवसीय रेखा को नीचे से पार करती है तो शॉर्ट पोजीशन ली जाती है। यह लंबी अवधि के रुझानों को ट्रैक करने की एक बुनियादी विधि है। कुछ शोर को फ़िल्टर करने के लिए, रणनीति में 28-दिवसीय रेखा को संदर्भ के रूप में शामिल किया गया है, और ट्रेडिंग सिग्नल केवल तभी उत्पन्न होता है जब 14-दिवसीय रेखा एक साथ 28-दिवसीय रेखा से ऊपर या नीचे हो।

इस रणनीति का मुख्य नवाचार यह है कि यह केवल दोपहर चार से पांच बजे के बीच टेक-प्रॉफिट और स्टॉप-लॉस सेट करती है। सांख्यिकीय आंकड़ों के अनुसार, एक दिन की उच्चतम और निम्नतम कीमत 70% संभावना के साथ पहले घंटे के कारोबार में उत्पन्न होती है। सुबह की उच्च अस्थिरता के प्रभाव से बचने के लिए, केवल दोपहर के ट्रेडिंग सत्र में स्टॉप-लॉस और टेक-प्रॉफिट सेट किया जाता है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- मध्यम से लंबी अवधि के रुझानों का अनुसरण करती है, अत्यधिक शोर से प्रभावित नहीं होती।

- सुबह की उच्च अस्थिरता के सांख्यिकीय लक्षणों का उपयोग करके स्टॉप-लॉस और टेक-प्रॉफिट तर्क डिज़ाइन किया गया है, जो झूठे ब्रेकआउट से प्रभावी रूप से बचाता है।

- सरल और सहज विचार, समझने और संशोधित करने में आसान।

जोखिम और समाधान

इस रणनीति में निम्नलिखित जोखिम भी हैं:

- यदि रुझान सुबह के सत्र में ही उलट जाता है, तो अवसर चूक सकते हैं। यह परीक्षण किया जा सकता है कि क्या यह स्टॉक की अपनी विशेषताओं के अनुकूल है।

- यदि कारोबार बंद होने के बाद भी बड़ा उतार-चढ़ाव होता है, तो भी फंसने का जोखिम है। स्टॉप-लॉस की सीमा को उचित रूप से बढ़ाकर परीक्षण किया जा सकता है।

- बैकटेस्टिंग समयावधि का अनुपयुक्त चयन ओवरफिटिंग का कारण बन सकता है। बैकटेस्टिंग समय सीमा का विस्तार किया जाना चाहिए।

अनुकूलन की दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं से और बेहतर बनाया जा सकता है:

- विभिन्न मूविंग एवरेज संयोजनों का परीक्षण करके इष्टतम पैरामीटर खोजें।

- विशिष्ट स्टॉक की अस्थिरता विशेषताओं के अनुसार स्टॉप-लॉस की सीमा को सूक्ष्म रूप से समायोजित करें।

- ट्रेडिंग वॉल्यूम को फ़िल्टर के रूप में शामिल करके फंसने से बचें।

- डायनामिक स्टॉप-लॉस जोड़ें, जो ब्रेकआउट के बाद रिट्रेसमेंट को ट्रैक करे।

सारांश

यह रणनीति समग्र रूप से स्पष्ट और समझने में आसान है। यह सुबह की विशेषताओं का प्रभावी ढंग से उपयोग करके स्टॉप-लॉस तर्क डिज़ाइन करती है, जिससे सुबह की उच्च अस्थिरता में फंसने से बचा जा सकता है, और आगे परीक्षण और अनुकूलन के योग्य है। हालांकि, फंसने और अवसर चूकने का जोखिम भी है, इसलिए व्यक्तिगत स्टॉक के अनुसार पैरामीटर समायोजित करने की आवश्यकता है। कुल मिलाकर, यह रणनीति शुरुआती लोगों के लिए एक सरल और प्रभावी मात्रात्मक ट्रेडिंग विचार प्रदान करती है।

- 1