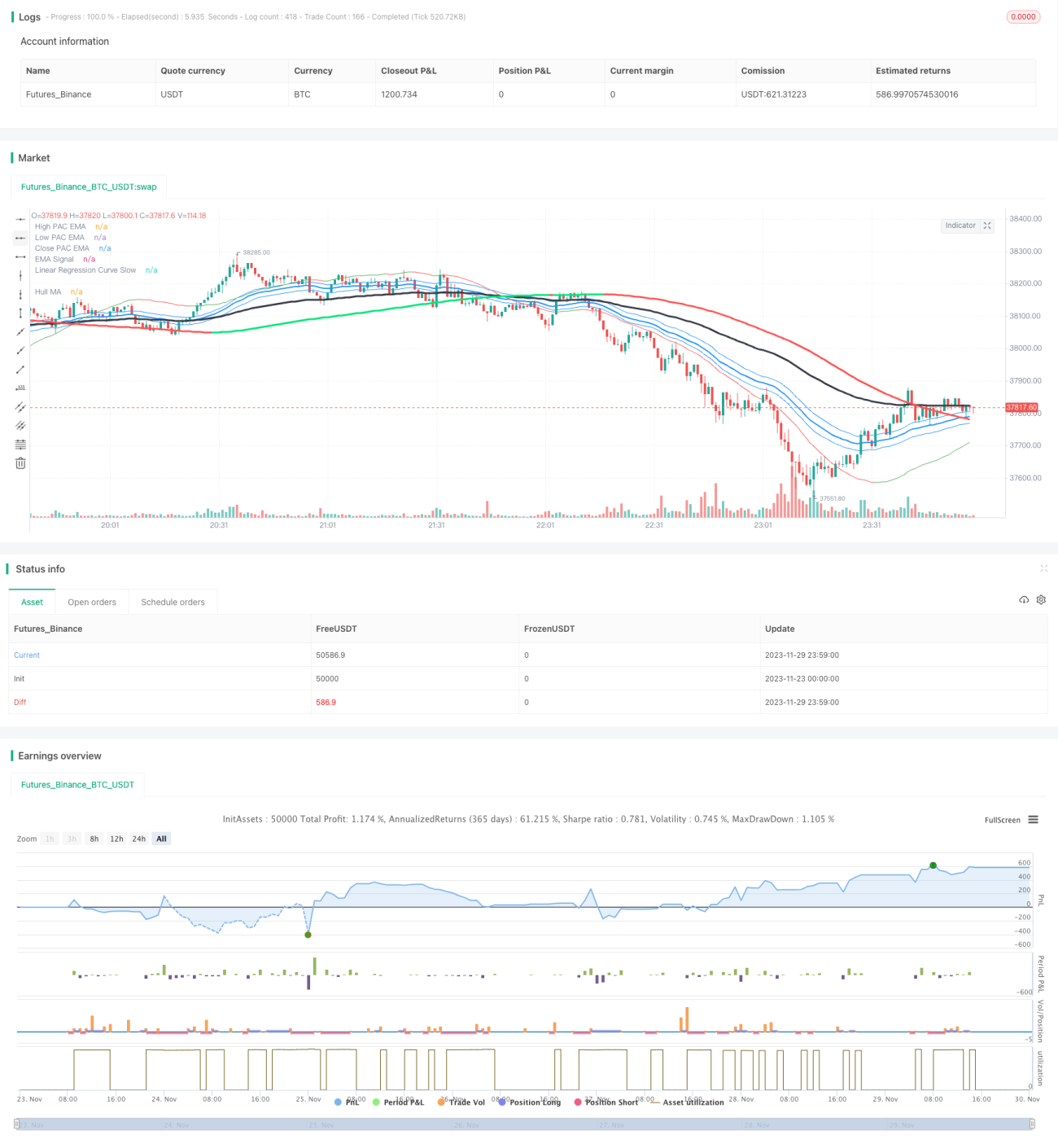

चैनल और रैखिक प्रतिगमन पर आधारित हल एमए ऑसिलेटर रणनीति

अवलोकन

यह रणनीति हल एमए (Hull MA), मूल्य चैनल, ईएमए (EMA) सिग्नल और रैखिक प्रतिगमन (Linear Regression) को मिलाकर एक स्विंग ट्रेडिंग रणनीति है। यह रणनीति बाजार की प्रवृत्ति की दिशा निर्धारित करने के लिए हल एमए, निचले क्षेत्रों की पहचान करने के लिए मूल्य चैनल और रैखिक प्रतिगमन, और बाजार में प्रवेश के समय का निर्धारण करने के लिए ईएमए सिग्नल का उपयोग करती है, ताकि मध्यम-अल्पकालिक प्रवृत्तियों को पकड़ा जा सके।

रणनीति का सिद्धांत

इस रणनीति में मुख्य रूप से निम्नलिखित संकेतक शामिल हैं:

- हल एमए (Hull MA)

- हल एमए का सामान्य पैरामीटर अवधि 337 है, जो मध्यम-दीर्घकालिक प्रवृत्ति की दिशा दर्शाता है।

- जब 2 गुना 18-अवधि WMA, 337-अवधि WMA से ऊपर होता है, तो बाजार तेजी (बुलिश) होता है, इसके विपरीत मंदी (बेयरिश) होता है।

- मूल्य चैनल (Price Channel)

- मूल्य चैनल उच्च और निम्न मूल्यों के ईएमए से बनता है, जो उन क्षेत्रों को दर्शाता है जहाँ समर्थन और प्रतिरोध बनने की संभावना होती है।

- ईएमए सिग्नल (EMA Signal)

- ईएमए सिग्नल की अवधि सामान्यतः 89 होती है, जो अल्पकालिक प्रवृत्ति और प्रवेश संकेत को दर्शाती है।

- रैखिक प्रतिगमन (Linear Regression)

- तीव्र रेखा 6 अवधि, निचले स्तर और ब्रेकआउट का निर्धारण करती है।

- धीमी रेखा 89 अवधि, मध्यम-दीर्घकालिक प्रवृत्ति की दिशा का निर्धारण करती है।

प्रवेश तर्क:

लॉन्ग एंट्री (खरीद प्रवेश): हल एमए ऊपर की ओर है और मूल्य ऊपरी बैंड से ऊपर है, रैखिक प्रतिगमन अल्पकालिक ईएमए को ऊपर की ओर पार करता है।

शॉर्ट एंट्री (बिक्री प्रवेश): हल एमए नीचे की ओर है और मूल्य निचले बैंड से नीचे है, रैखिक प्रतिगमन अल्पकालिक ईएमए को नीचे की ओर पार करता है।

बाहर निकलने का तर्क:

लॉन्ग एग्जिट (खरीद निकास): मूल्य निचले बैंड से नीचे आता है और रैखिक प्रतिगमन को नीचे की ओर पार करता है।

शॉर्ट एग्जिट (बिक्री निकास): मूल्य ऊपरी बैंड से ऊपर जाता है और रैखिक प्रतिगमन को ऊपर की ओर पार करता है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- एकाधिक संकेतकों का संयोजन, अधिक सटीक निर्णय

- हल एमए मुख्य प्रवृत्ति का निर्धारण करता है, चैनल समर्थन और प्रतिरोध का निर्धारण करता है, ईएमए प्रवेश के समय का निर्धारण करता है।

- स्विंग ट्रेडिंग, मध्यम-अल्पकालिक प्रवृत्तियों को पकड़ना

- यह रणनीति मुख्यतः उलटफेर (रिवर्सल) पर आधारित स्विंग ट्रेडिंग रणनीति है, जो प्रत्येक मध्यम-अल्पकालिक चक्र की प्रवृत्ति को पकड़ सकती है।

- नियंत्रित जोखिम, अपेक्षाकृत कम गिरावट

- रणनीति केवल उच्च संभावना वाले क्षेत्रों में सिग्नल उत्पन्न करती है, जिससे ऊँचाई पर खरीदने और निचले स्तर पर बेचने से बचा जा सकता है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- पैरामीटर अनुकूलन के लिए सीमित स्थान

- मुख्य पैरामीटर जैसे ईएमए अवधि अपेक्षाकृत निश्चित हैं, अनुकूलन के लिए स्थान सीमित है।

- साइडवेज (रेंज-बाउंड) बाजार में हानि संभव

- जब मूल्य क्षैतिज रूप से उतार-चढ़ाव करता है, तो स्टॉप-लॉस ट्रिगर हो सकता है।

- कुछ तकनीकी विश्लेषण ज्ञान की आवश्यकता

- रणनीति की अवधारणा को समझने के लिए मूल्य क्रिया और संकेतकों के ज्ञान की आवश्यकता होती है, यह सभी के लिए उपयुक्त नहीं है।

निम्नलिखित बिंदुओं से अनुकूलन किया जा सकता है:

- स्टॉप-लॉस रणनीति को समायोजित करना, जैसे आफ्टरशॉक स्टॉप (एक प्रकार का स्टॉप)

- प्रवेश और निकास तर्क को अनुकूलित करना

- अन्य संकेतक जैसे MACD जोड़कर फ़िल्टर करना

सारांश

यह रणनीति हल एमए, मूल्य चैनल, ईएमए और रैखिक प्रतिगमन जैसे कई संकेतकों का एकीकृत उपयोग करती है, जो एक अपेक्षाकृत पूर्ण मध्यम-अल्पकालिक स्विंग ट्रेडिंग रणनीति बनाती है। एकल संकेतक की तुलना में, यह रणनीति निर्णय की सटीकता में काफी सुधार कर सकती है, और प्रवृत्ति और उलटफेर दोनों में लाभ कमा सकती है। हालांकि, इसमें कुछ जोखिम भी हैं, और तकनीकी विश्लेषण की बुनियादी समझ आवश्यक है। पैरामीटर समायोजन और प्रवेश-निकास तर्क के अनुकूलन के माध्यम से रणनीति की स्थिरता को और बढ़ाया जा सकता है।

- 1