तेज़ और धीमी EMA गोल्डन क्रॉस ब्रेकआउट रणनीति

सारांश

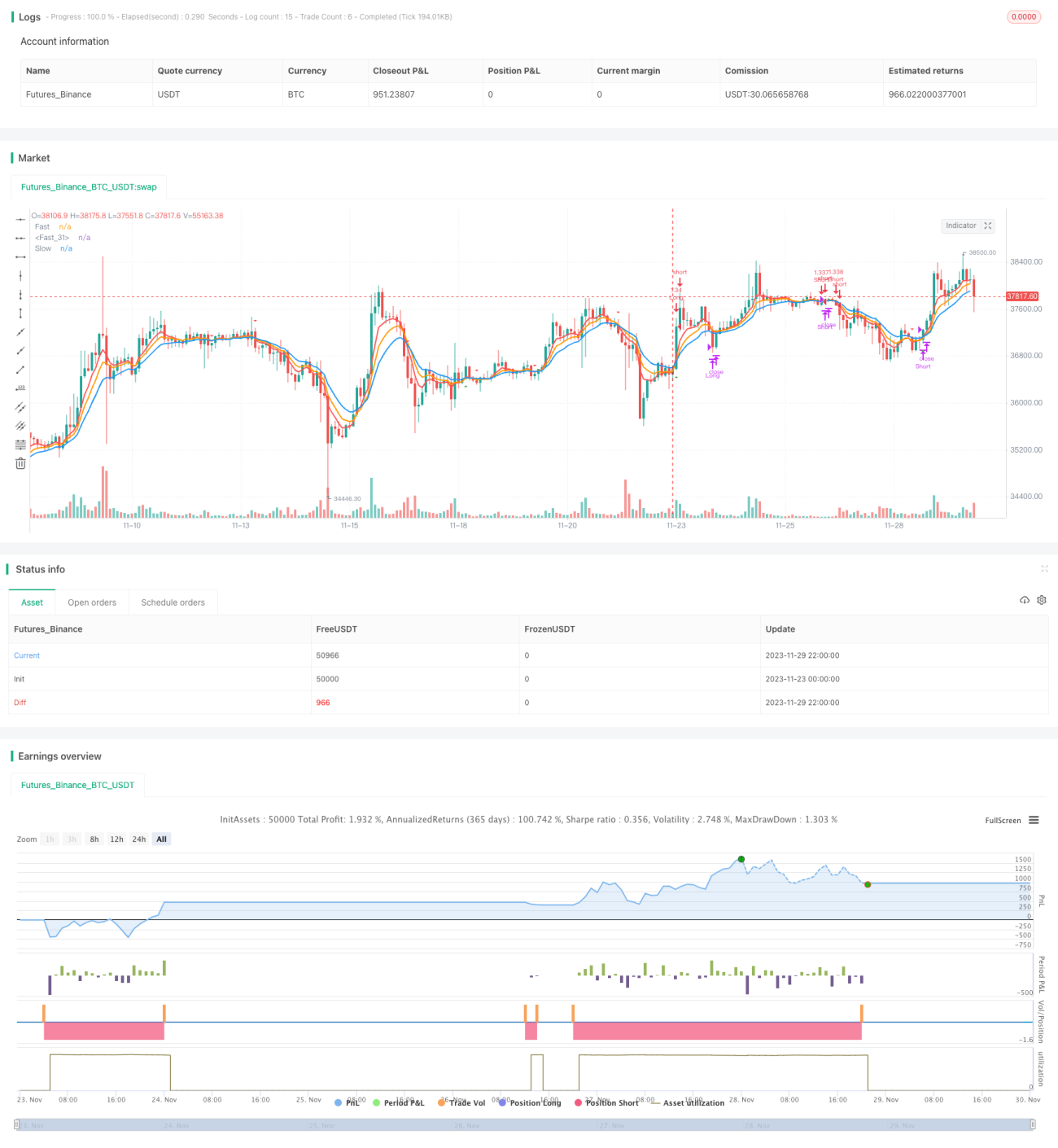

फास्ट और स्लो EMA गोल्डन क्रॉस ब्रेकआउट रणनीति बाजार की प्रवृत्ति को ट्रैक करने के लिए एक सरल और प्रभावी रणनीति है। यह विभिन्न अवधियों की EMA रेखाओं के क्रॉसओवर का उपयोग करके खरीद और बिक्री संकेत उत्पन्न करती है। मूल विचार यह है: जब छोटी अवधि की EMA लंबी अवधि की EMA को ऊपर से पार करती है, तो खरीद संकेत उत्पन्न होता है; जब छोटी अवधि की EMA लंबी अवधि की EMA को नीचे से पार करती है, तो बिक्री संकेत उत्पन्न होता है।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से 5-अवधि, 8-अवधि और 13-अवधि की EMA रेखाओं की तुलना करके व्यापार संकेत उत्पन्न करती है। इसमें शामिल हैं:

- 5-अवधि EMA, 8-अवधि EMA और 13-अवधि EMA की गणना करना।

- जब 5-अवधि EMA, 8-अवधि और 13-अवधि EMA को ऊपर से पार करती है, तो खरीद संकेत उत्पन्न होता है।

- जब 5-अवधि EMA, 8-अवधि और 13-अवधि EMA को नीचे से पार करती है, तो बिक्री संकेत उत्पन्न होता है।

- साथ ही, ADX संकेतक का उपयोग करके प्रवृत्ति की ताकत का आकलन किया जाता है, और केवल तभी संकेत उत्पन्न होता है जब प्रवृत्ति पर्याप्त मजबूत हो।

इस प्रकार, मध्यम से दीर्घकालिक प्रवृत्ति को ट्रैक करने का प्रभाव प्राप्त होता है। जब छोटी अवधि की मूविंग एवरेज लंबी अवधि की मूविंग एवरेज को ऊपर से पार करती है, तो यह इंगित करता है कि अल्पकालिक प्रवृत्ति तेजी में बदल गई है, इसलिए खरीदा जा सकता है; जब छोटी अवधि की मूविंग एवरेज लंबी अवधि की मूविंग एवरेज को नीचे से पार करती है, तो यह इंगित करता है कि अल्पकालिक प्रवृत्ति मंदी में बदल गई है, इसलिए बेच देना चाहिए।

लाभ विश्लेषण

इस रणनीति के मुख्य लाभ इस प्रकार हैं:

- संचालन में सरल और कार्यान्वित करने में आसान।

- EMA रेखाओं के स्मूथिंग प्रभाव का पूरा लाभ उठाकर प्रवृत्ति का प्रभावी ढंग से अनुसरण करना।

- झूठे संकेतों से बचने के लिए कई EMA संयोजनों का क्रॉसओवर लागू करना।

- ADX संकेतक को शामिल करके संकेतों को अधिक विश्वसनीय बनाना।

- ड्रॉडाउन और अधिकतम गिरावट अधिक नहीं है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- प्रवृत्ति के तीव्र विपरीत होने पर, स्टॉप-लॉस बड़ा हो सकता है। स्टॉप-लॉस की सीमा को उचित रूप से बढ़ाया जा सकता है।

- व्यापार की आवृत्ति अपेक्षाकृत अधिक होती है, जिससे लेन-देन की लागत बढ़ सकती है। EMA पैरामीटर को उचित रूप से समायोजित करके व्यापार आवृत्ति को कम किया जा सकता है।

अनुकूलन की दिशाएँ

इस रणनीति को निम्नलिखित दिशाओं से अनुकूलित किया जा सकता है:

- EMA पैरामीटर को अनुकूलित करके सर्वोत्तम पैरामीटर संयोजन खोजना।

- KDJ, BOLL आदि जैसे अन्य संकेतकों को शामिल करके संकेतों की गुणवत्ता में सुधार करना।

- पोजीशन प्रबंधन को समायोजित करके जोखिम नियंत्रण को अनुकूलित करना।

- बेहतर प्रवेश और निकास नियम खोजने के लिए मशीन लर्निंग विधियों का उपयोग करना।

निष्कर्ष

संक्षेप में, फास्ट और स्लो EMA गोल्डन क्रॉस ब्रेकआउट रणनीति समग्र रूप से सुचारू रूप से काम करती है, संकेत अपेक्षाकृत विश्वसनीय हैं, ड्रॉडाउन अधिक नहीं है, और यह मध्यम से दीर्घकालिक प्रवृत्ति को ट्रैक करने के लिए उपयुक्त है। पैरामीटर अनुकूलन और नियमों के परिशोधन के माध्यम से बेहतर रणनीति परिणाम प्राप्त किए जा सकते हैं।

- 1