ट्रैकिंग लाइन रणनीति

अवलोकन

ट्रैकिंग लाइन रणनीति एक ट्रेंड-फॉलोइंग रणनीति है जो बोलिंगर बैंड्स इंडिकेटर और एवरेज ट्रू रेंज (ATR) पर आधारित है। यह गतिशील रूप से ट्रेंड डिटेक्शन लाइन को समायोजित करती है, बोलिंगर बैंड के ऊपरी बैंड को तोड़ने पर ऊपर की ओर और निचले बैंड को तोड़ने पर नीचे की ओर समायोजित करती है, जिससे ट्रेंड का पता लगाया और ट्रैक किया जाता है।

रणनीति सिद्धांत

यह रणनीति पहले बोलिंगर बैंड के ऊपरी और निचले बैंड की गणना करती है, साथ ही एवरेज ट्रू रेंज की भी। फिर यह जांचती है कि कीमत बोलिंगर बैंड के ऊपरी या निचले बैंड को तोड़ती है या नहीं।

जब कीमत ऊपरी बैंड को तोड़ती है, यदि ATR फ़िल्टर चालू है, तो ट्रेंड डिटेक्शन लाइन को न्यूनतम मूल्य घटा ATR पर सेट किया जाता है; यदि ATR फ़िल्टर बंद है, तो इसे सीधे न्यूनतम मूल्य पर सेट किया जाता है।

जब कीमत निचले बैंड को तोड़ती है, यदि ATR फ़िल्टर चालू है, तो ट्रेंड डिटेक्शन लाइन को अधिकतम मूल्य जमा ATR पर सेट किया जाता है; यदि ATR फ़िल्टर बंद है, तो इसे सीधे अधिकतम मूल्य पर सेट किया जाता है।

इस प्रकार, ट्रेंड डिटेक्शन लाइन कीमत द्वारा बोलिंगर बैंड के ऊपरी और निचले बैंड को तोड़ने के आधार पर गतिशील रूप से समायोजित होती है, जिससे ट्रेंड का पता लगाया जा सकता है।

जब वर्तमान ट्रेंड डिटेक्शन लाइन पिछली ट्रेंड डिटेक्शन लाइन से अधिक होती है, तो इसका मतलब है कि वर्तमान में अपट्रेंड है; जब वर्तमान ट्रेंड डिटेक्शन लाइन पिछली ट्रेंड डिटेक्शन लाइन से कम होती है, तो इसका मतलब है कि वर्तमान में डाउनट्रेंड है।

ट्रेंड के अनुसार, यह रणनीति लॉन्ग और शॉर्ट ऑपरेशन कर सकती है।

लाभ विश्लेषण

- ट्रेंड डिटेक्शन लाइन को गतिशील रूप से समायोजित करती है, लचीले ढंग से कीमत रुझानों को पकड़ सकती है

- बोलिंगर बैंड इंडिकेटर के संयोजन से, कीमत टूटने पर समय पर ट्रेंड में बदलाव का पता लगा सकती है

- ATR पैरामीटर के शामिल होने से कुछ झूठे ब्रेकआउट सिग्नल को फ़िल्टर किया जा सकता है

जोखिम विश्लेषण

- बोलिंगर बैंड के पैरामीटर का अनुचित चयन बार-बार झूठे ब्रेकआउट का कारण बन सकता है

- ATR पैरामीटर का अत्यधिक बड़ा चयन ट्रेंड में बदलाव के अवसरों को चूकने का कारण बन सकता है

- अत्यधिक बाजार स्थितियों में होने वाले नुकसान को रोकने के लिए स्टॉप लॉस पर विचार करना आवश्यक है

पैरामीटर समायोजन और स्टॉप लॉस शामिल करके कुछ जोखिमों को कम किया जा सकता है। ब्रेकआउट की प्रभावशीलता को बढ़ाने के लिए अन्य संकेतकों के साथ भी फ़िल्टर किया जा सकता है।

अनुकूलन दिशा

- बोलिंगर बैंड और ATR के पैरामीटर को अनुकूलित करें, सबसे अच्छा कॉन्फ़िगरेशन खोजें

- झूठे ब्रेकआउट को फ़िल्टर करने के लिए अन्य संकेतक निर्णय जोड़ें

- विशिष्ट ट्रेडिंग उपकरणों के लिए बोलिंगर बैंड अवधि और ATR अवधि चुनें

सारांश

ट्रैकिंग लाइन रणनीति अस्थिर बाजार स्थितियों में कीमत रुझानों को पकड़ने का प्रयास करती है, यह एक प्रभावी ट्रेंड-फॉलोइंग रणनीति है। पैरामीटर समायोजन और अनुकूलन के साथ, यह अच्छा लाभ प्राप्त कर सकती है। हालांकि, जोखिम प्रबंधन, स्टॉप लॉस और झूठे ब्रेकआउट से बचाव पर भी विचार करना आवश्यक है। इस रणनीति को अन्य संकेतकों या रणनीतियों के साथ संयोजन में उपयोग करने की सिफारिश की जाती है, जिससे लाभप्रदता और बढ़ सकती है।

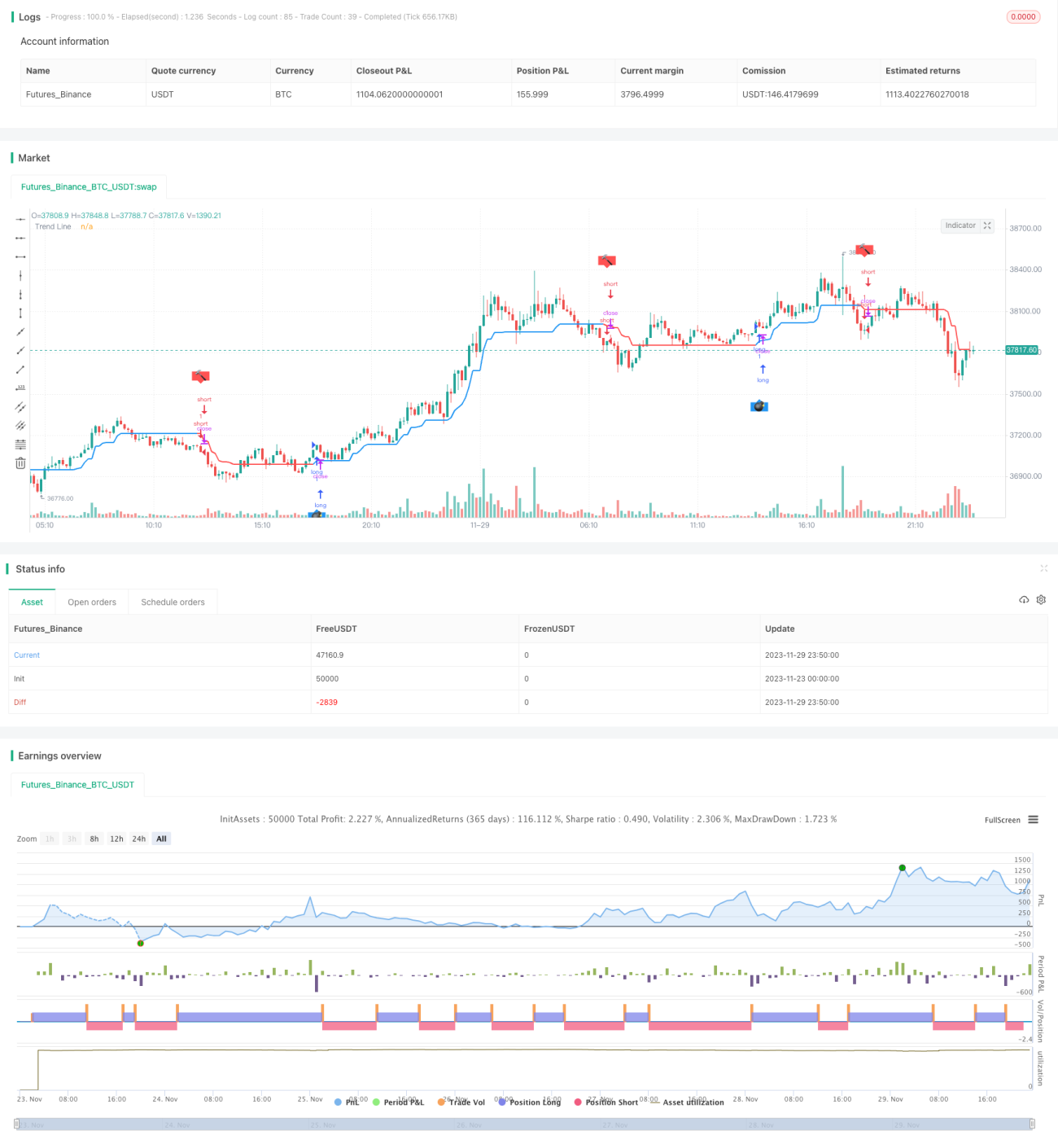

/*backtest

start: 2023-11-23 00:00:00

end: 2023-11-30 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © Dreadblitz

//@version=4

//

// ▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒ //- 1