फिशर ट्रांसफॉर्म संकेतक बैकटेस्टिंग रणनीति

सारांश

फिशर ट्रांसफॉर्म इंडिकेटर बैकटेस्टिंग रणनीति मूल्य के फिशर ट्रांसफॉर्म की गणना करके मूल्य के उलटने के बिंदुओं की पहचान करती है और उसके आधार पर ट्रेडिंग सिग्नल उत्पन्न करती है। यह रणनीति मूल्य के गैर-गाऊसी वितरण विशेषताओं को हटाने के लिए फिशर ट्रांसफॉर्म सूत्र का उपयोग करती है, जिससे लगभग गाऊसी वितरण वाला एक मानकीकृत संकेतक उत्पन्न होता है। रणनीति फिशर ट्रांसफॉर्म वक्र के मोड़ बिंदुओं के आधार पर मूल्य के उलटने का निर्धारण करती है और खरीदने और बेचने के सिग्नल उत्पन्न करती है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य भाग मूल्य के प्राकृतिक वितरण की गैर-गाऊसी विशेषताओं को हटाने के लिए फिशर ट्रांसफॉर्म सूत्र का उपयोग करना है। फिशर ट्रांसफॉर्म सूत्र इस प्रकार है:

y = 0.5 * ln((1+x)/(1-x))

यहां x प्रसंस्कृत मूल्य है, जिसे पहले highest और lowest फ़ंक्शन का उपयोग करके हाल के Length अवधि में उच्चतम और न्यूनतम मूल्य ज्ञात करके प्राप्त किया जाता है, और फिर मानकीकृत किया जाता है, सूत्र इस प्रकार है:

x = (मूल्य - न्यूनतम मूल्य) / (अधिकतम मूल्य - न्यूनतम मूल्य) - 0.5

इस तरह से प्रसंस्कृत मूल्य लगभग गाऊसी वितरण के अनुरूप होता है। फिर इसे फिशर ट्रांसफॉर्म सूत्र में डालकर फिशर ट्रांसफॉर्म वक्र प्राप्त किया जाता है। फिशर ट्रांसफॉर्म वक्र के मोड़ बिंदु मूल्य के उलटने के संकेत होते हैं।

जब फिशर ट्रांसफॉर्म वक्र सकारात्मक से नकारात्मक में बदलता है, तो बेचने का सिग्नल उत्पन्न होता है; जब नकारात्मक से सकारात्मक में बदलता है, तो खरीदने का सिग्नल उत्पन्न होता है।

लाभ विश्लेषण

-

फिशर ट्रांसफॉर्म इंडिकेटर मूल्य की गैर-गाऊसी वितरण विशेषताओं को हटाता है, जिससे मूल्य अधिक मानक हो जाता है और झूठे सिग्नल कम हो जाते हैं।

-

यह मूल्य के उलटने के बिंदुओं को पकड़ता है, जिससे ऊंचाई पर खरीदने और नीचे बेचने से बचा जा सकता है।

-

पैरामीटर समायोजन लचीला है, उलटने की संवेदनशीलता को समायोजित किया जा सकता है।

-

दिशा को अनुकूलित किया जा सकता है, जो विभिन्न बाजार परिस्थितियों के अनुकूल है।

-

रणनीति का तर्क सरल और समझने में आसान है, कार्यान्वयन सरल है।

जोखिम विश्लेषण

-

पैरामीटर सेटिंग अनुचित होने पर मूल्य के उलटने के बिंदु छूट सकते हैं या झूठे सिग्नल उत्पन्न हो सकते हैं।

-

वास्तविक व्यापार में स्लिपेज का प्रभाव पड़ सकता है, सिग्नल का सही निष्पादन संभव नहीं हो सकता।

-

जब मूल्य में तेज उतार-चढ़ाव होता है, तो फिशर वक्र के उलटने के बिंदु का निर्धारण करना कठिन होता है।

-

उलटने की पुष्टि के बाद ही प्रवेश करना आवश्यक है, वास्तविक व्यापार में इसका क्रियान्वयन कठिन है।

समाधान:

-

Length पैरामीटर का आकार समायोजित करें और पैरामीटर को अनुकूलित करें।

-

प्रवेश की शर्तों को थोड़ा ढीला करें ताकि सिग्नल को निष्पादित किया जा सके।

-

झूठे सिग्नल को फ़िल्टर करने के लिए अन्य संकेतकों को शामिल करें, जैसे चलती औसत, अस्थिरता संकेतक आदि।

-

रणनीति के नियमों का सख्ती से पालन करें और जोखिम नियंत्रण सुनिश्चित करें।

अनुकूलन दिशाएँ

-

Length पैरामीटर के आकार को अनुकूलित करके सर्वोत्तम पैरामीटर संयोजन खोजें।

-

झूठे सिग्नल से बचने के लिए फ़िल्टरिंग शर्तें जोड़ें, जैसे चलती औसत, अस्थिरता संकेतक आदि।

-

स्टॉप-लॉस तंत्र जोड़ें ताकि प्रति ट्रेड हानि को नियंत्रित किया जा सके।

-

निरंतर प्रवृत्ति का अनुसरण करने के लिए पुनः प्रवेश तंत्र जोड़ें।

निष्कर्ष

फिशर ट्रांसफॉर्म इंडिकेटर बैकटेस्टिंग रणनीति मूल्य की गैर-गाऊसी विशेषताओं को हटाकर मूल्य के उलटने के बिंदुओं की पहचान करती है, यह एक आसानी से कार्यान्वित होने वाली मूल्य रणनीति है। इस रणनीति का लाभ यह है कि पैरामीटर समायोजन लचीला है और उलटने को पकड़ना आसान है; हानि यह है कि वास्तविक व्यापार में क्रियान्वयन कठिन है और प्रवेश नियमों का सख्ती से पालन करना आवश्यक है। भविष्य में इस रणनीति को विभिन्न माध्यमों से अनुकूलित किया जा सकता है ताकि यह वास्तविक व्यापार के लिए अधिक उपयुक्त हो।

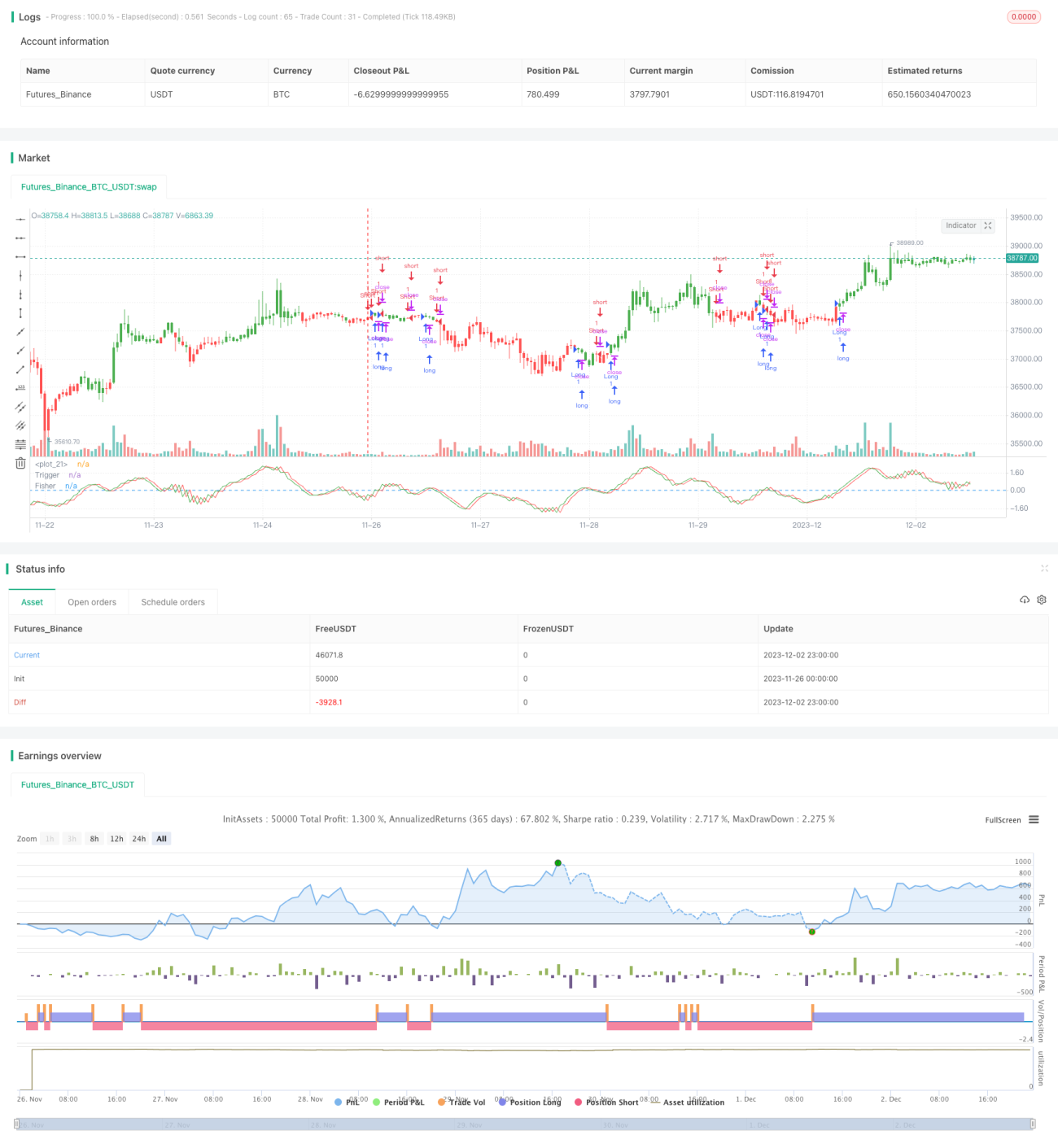

/*backtest

start: 2023-11-26 00:00:00

end: 2023-12-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v2.0 22/12/2016

// Market prices do not have a Gaussian probability density function- 1