त्वरित RSI रणनीति विश्लेषण

रणनीति का नाम

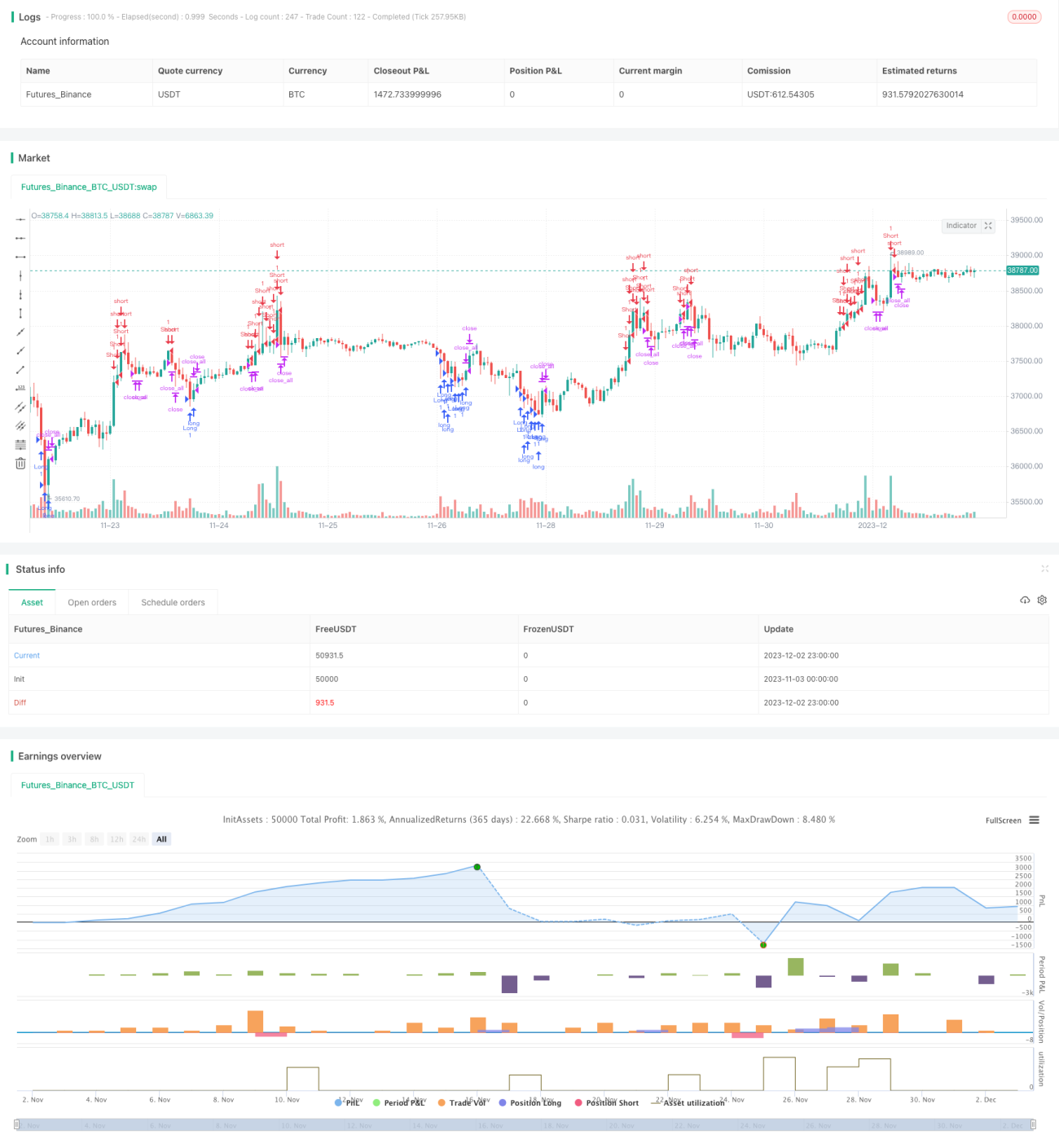

त्वरित द्विदिश RSI प्रवृत्ति रणनीति

सारांश

यह रणनीति RSI संकेतक का उपयोग करके मूल्य प्रवृत्ति का निर्धारण करने वाली एक तीव्र रणनीति है। इसमें लॉन्ग और शॉर्ट दोनों की क्षमता है, जो तेज अल्पकालिक मूल्य स्तरों को पकड़ सकती है।

रणनीति का सिद्धांत

यह रणनीति संशोधित RSI संकेतक का उपयोग करके मूल्य की ओवरबॉट और ओवरसोल्ड स्थिति का निर्धारण करती है, तथा कैंडलस्टिक बॉडी के माध्यम से शोर को फ़िल्टर करती है। जब RSI ओवरबॉट या ओवरसोल्ड क्षेत्र में होता है, और कैंडलस्टिक बॉडी का आकार औसत आकार के 1/3 से अधिक होता है, तब लॉन्ग या शॉर्ट किया जाता है। ट्रेडिंग सिग्नल ट्रिगर होने के बाद, कैंडल के उलटने और RSI के सुरक्षित क्षेत्र में वापस आने पर पोजीशन बंद कर दी जाती है।

लाभ विश्लेषण

यह रणनीति तेज़ प्रतिक्रिया करती है और तीव्र अल्पकालिक प्रवृत्तियों को पकड़ सकती है; साथ ही कैंडल बॉडी फ़िल्टर शोर को कम करने और झूठे ब्रेकआउट से बचने में सहायता करता है। यह रणनीति उच्च अस्थिरता वाले उपकरणों के लिए उपयुक्त है और उच्च लाभ प्राप्त कर सकती है।

जोखिम विश्लेषण

यह रणनीति मूल्य परिवर्तनों के प्रति संवेदनशील है और बाज़ार में झूठे संकेतों से भ्रमित हो सकती है; इसके अलावा, उच्च अस्थिरता वाले बाज़ार में स्टॉप-लॉस अधिक बार ट्रिगर हो सकता है। स्टॉप-लॉस की चौड़ाई को उपयुक्त रूप से बढ़ाकर और RSI मापदंडों को अनुकूलित करके गलत संकेतों की संभावना को कम किया जा सकता है।

अनुकूलन दिशा

रणनीति को अनुकूलित करने के लिए विभिन्न अवधियों के संकेतक मापदंडों का परीक्षण किया जा सकता है और सर्वोत्तम मापदंड संयोजन खोजा जा सकता है। इसके अलावा, संकेतों को फ़िल्टर करने में सहायता के लिए कछुआ ट्रेडिंग नियमों जैसे अन्य संकेतकों को शामिल करने पर विचार किया जा सकता है। मशीन लर्निंग विधियों के माध्यम से बेहतर RSI थ्रेशोल्ड का प्रशिक्षण देना भी एक अच्छा प्रयास हो सकता है।

निष्कर्ष

कुल मिलाकर, यह रणनीति एक कुशल और संवेदनशील अल्पकालिक रणनीति है। कुछ मापदंडों और मॉडल अनुकूलन के माध्यम से, स्थिरता और लाभप्रदता को और बढ़ाया जा सकता है। यह रणनीति मात्रात्मक व्यापारियों द्वारा आगे के अध्ययन और अनुवर्तन के लिए योग्य है।

/*backtest

start: 2023-11-03 00:00:00

end: 2023-12-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Fast RSI Strategy v1.1", shorttitle = "Fast RSI str 1.1", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 5)

//Settings- 1