अनुकूली मूल्य चैनल रणनीति

सारांश

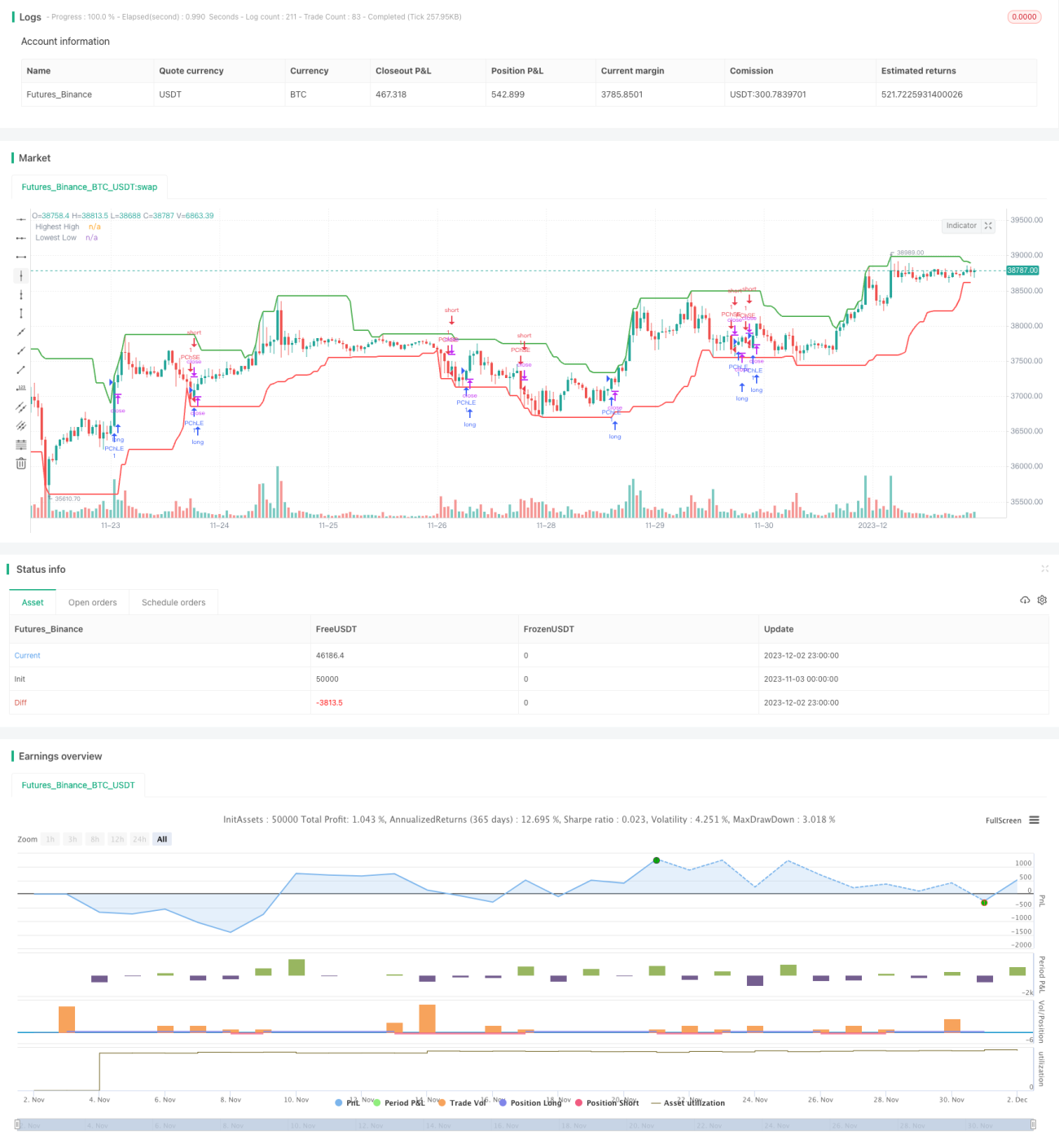

यह रणनीति एक अनुकूली मूल्य चैनल रणनीति है जो औसत सत्य सीमा (ATR) संकेतक और औसत दिशात्मक सूचकांक (ADX) पर आधारित है। इसका उद्देश्य मूल्य आंदोलनों में समेकित बाजारों और प्रवृत्तियों की पहचान करना और उसके अनुसार व्यापार करना है।

रणनीति सिद्धांत

-

पिछले

lengthकैंडल्स पर उच्चतम मूल्य (HH) और निम्नतम मूल्य (LL) की गणना करें। साथ हीlengthकैंडल्स पर ATR की गणना करें। -

मूल्य वृद्धि और कमी के आधार पर +DI और -DI की गणना करें, फिर ADX की गणना करें।

-

यदि ADX < 25, तो बाजार को समेकित माना जाता है। इस स्थिति में, यदि बंद मूल्य मूल्य चैनल की ऊपरी सीमा (HH – ATR गुणक * ATR) से ऊपर है, तो लॉन्ग करें; यदि बंद मूल्य मूल्य चैनल की निचली सीमा (LL + ATR गुणक * ATR) से नीचे है, तो शॉर्ट करें।

-

यदि ADX >= 25 और +DI > -DI, तो बाजार को तेजी (बुलिश) माना जाता है। इस स्थिति में, यदि बंद मूल्य मूल्य चैनल की ऊपरी सीमा से ऊपर है, तो लॉन्ग करें।

-

यदि ADX >= 25 और +DI < -DI, तो बाजार को मंदी (बेयरिश) माना जाता है। इस स्थिति में, यदि बंद मूल्य मूल्य चैनल की निचली सीमा से नीचे है, तो शॉर्ट करें।

-

पोजीशन में प्रवेश करने के बाद, यदि

exit_lengthकैंडल्स के भीतर स्टॉप-लॉस नहीं लगा, तो बाध्यकारी स्टॉप-लॉस लगाकर पोजीशन बंद करें।

लाभ विश्लेषण

-

यह रणनीति स्वचालित रूप से बाजार के वातावरण के अनुकूल हो जाती है। समेकित बाजार में यह मूल्य चैनल रणनीति का उपयोग करती है, जबकि ट्रेंडिंग बाजार में यह प्रवृत्ति की दिशा में व्यापार करती है।

-

ATR और ADX संकेतकों का उपयोग रणनीति की अनुकूलनशीलता सुनिश्चित करता है। ATR का उपयोग मूल्य चैनल की चौड़ाई को समायोजित करने के लिए किया जाता है, जबकि ADX का उपयोग बाजार की प्रवृत्ति का निर्धारण करने के लिए किया जाता है।

-

बाध्यकारी स्टॉप-लॉस तंत्र रणनीति की स्थिरता में सहायता करता है।

जोखिम विश्लेषण

-

ADX निर्णय में गलत संकेत उत्पन्न होने की संभावना अधिक होती है।

-

ATR और ADX संकेतकों के अनुचित सेटिंग से रणनीति का प्रदर्शन खराब हो सकता है।

-

यह बाजार में अचानक बदलाव के जोखिम को प्रभावी रूप से टाल नहीं सकती।

अनुकूलन दिशाएँ

-

ATR और ADX संकेतकों के मापदंडों को अनुकूलित करें ताकि अनुकूलनशीलता बेहतर हो।

-

हानि जोखिम को कम करने के लिए स्टॉप-लॉस रेखा जोड़ें।

-

गलत संकेतों को फ़िल्टर करने के लिए फ़िल्टर शर्तें जोड़ें।

सारांश

अनुकूली मूल्य चैनल रणनीति कई संकेतकों और तंत्रों का सम्मिलित रूप से उपयोग करती है, विभिन्न बाजार स्थितियों में अलग-अलग रणनीति अपनाती है, और इसमें एक निश्चित अनुकूलनशीलता और स्थिरता होती है। हालांकि, संकेतक सेटिंग और मापदंड चयन की सीमाओं के कारण, इस रणनीति में गलत निर्णय का भी कुछ जोखिम है। भविष्य के अनुकूलन की दिशा पैरामीटर अनुकूलन और जोखिम नियंत्रण आदि पहलुओं में निहित है।

- 1