बहु संकेतकों पर आधारित मात्रात्मक व्यापार रणनीति

अवलोकन

यह रणनीति मूविंग एवरेज, रिलेटिव स्ट्रेंथ इंडेक्स (RSI) और मूविंग एवरेज कन्वर्जेंस डाइवर्जेंस (MACD) तीन प्रमुख तकनीकी संकेतकों को एकीकृत करके लॉन्ग और शॉर्ट पोजीशन को स्वचालित रूप से खोलने और बंद करने में सक्षम बनाती है। रणनीति के नाम में "मल्टीपल इंडीकेटर" मुख्य रूप से इस बात को उजागर करने के लिए है कि इस रणनीति में कई संकेतकों का उपयोग किया गया है।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से दो मूविंग एवरेज के आकार संबंध की तुलना करके प्रवृत्ति की दिशा का निर्धारण करती है, और RSI संकेतक के साथ मिलकर रिवर्सल मौकों को न चूकने में मदद करती है। विशेष रूप से, रणनीति तेज़ और धीमी लाइनों की गणना करने के लिए EMA या SMA का उपयोग करती है। तेज़ लाइन का धीमी लाइन से ऊपर क्रॉस करना खरीद संकेत है, और तेज़ लाइन का धीमी लाइन से नीचे क्रॉस करना बिक्री संकेत है। झूठे ब्रेकआउट को फ़िल्टर करने के लिए, रणनीति RSI संकेतक का लॉन्ग/शॉर्ट तर्क भी सेट करती है, जब RSI संकेतक भी शर्त पूरी करता है तभी ट्रेडिंग सिग्नल उत्पन्न होता है।

इसके अलावा, रणनीति व्यापार निर्णय लेने के लिए MACD संकेतक को भी एकीकृत करती है। जब MACD के MACD लाइन का मान शून्य रेखा से ऊपर क्रॉस करता है तो खरीद संकेत, और शून्य रेखा से नीचे क्रॉस करता है तो बिक्री संकेत होता है। इस तरह, MACD संकेतक का उपयोग करके यह निर्धारित किया जा सकता है कि प्रवृत्ति में बदलाव हो रहा है या नहीं, जिससे ट्रेंड टर्निंग पॉइंट पर गलत संकेतों से बचा जा सकता है।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ यह है कि यह कई संकेतकों के फ़िल्टरिंग सिग्नल को एकीकृत करती है, जो झूठे संकेतों की उत्पत्ति को प्रभावी ढंग से कम कर सकती है और सिग्नल गुणवत्ता में सुधार कर सकती है। विशेष रूप से, लाभ निम्नलिखित हैं:

-

तेज़ और धीमी लाइनों का RSI संकेतक के साथ संयोजन, अकेले मूविंग एवरेज के उपयोग से उत्पन्न झूठे ब्रेकआउट से बचा सकता है।

-

MACD संकेतक का एकीकरण, प्रवृत्ति के उलट होने का शीघ्र पता लगा सकता है, टर्निंग पॉइंट पर गलत संकेतों से बचा सकता है।

-

EMA या SMA संकेतक चुनने की अनुमति देता है, जिससे विभिन्न बाजार विशेषताओं के अनुसार अधिक उपयुक्त संकेतक पैरामीटर चुने जा सकते हैं।

-

मनी मैनेजमेंट योजना चुनने की अनुमति देता है, प्रति ऑर्डर आकार को नियंत्रित कर सकता है, जोखिम को प्रभावी ढंग से नियंत्रित कर सकता है।

-

स्टॉप-लॉस और टेक-प्रॉफिट का समर्थन करता है, लाभ को सुरक्षित रख सकता है और नुकसान को बढ़ने से रोक सकता है।

जोखिम विश्लेषण

इस रणनीति को मुख्य रूप से निम्नलिखित जोखिमों का सामना करना पड़ता है:

-

पैरामीटर ऑप्टिमाइज़ेशन के अनुचित होने पर रणनीति का प्रभाव खराब हो सकता है। विभिन्न पैरामीटर संयोजनों का परीक्षण करने में समय लगता है।

-

संकेतकों द्वारा गलत संकेत देने की संभावना अभी भी मौजूद है। जब तीनों संकेतक एक साथ गलत संकेत देते हैं, तो इससे बड़ा नुकसान हो सकता है।

-

एकल उत्पाद पर प्रभाव स्थिर नहीं होता, इसे अन्य उत्पादों तक विस्तारित करने की आवश्यकता है।

-

डेटा अपर्याप्त होने पर, भविष्य में रणनीति का प्रभाव कम हो सकता है।

अनुकूलन की दिशा

इस रणनीति को मुख्य रूप से निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

विभिन्न संकेतक पैरामीटर संयोजनों का परीक्षण करना, इष्टतम पैरामीटर खोजना।

-

स्टॉप-लॉस तंत्र में ट्रेलिंग स्टॉप जोड़ना। जब कीमत एक निश्चित दूरी तक चली जाती है, तो लाभ को सुरक्षित करने के लिए ट्रेलिंग स्टॉप का उपयोग किया जा सकता है।

-

बड़ी समय सीमा की प्रवृत्ति का आकलन करने वाले संकेतक जोड़ना, जैसे ADX संकेतक, ताकि प्रवृत्ति के विपरीत व्यापार से बचा जा सके।

-

बेहतर जोखिम प्रबंधन के लिए मनी मैनेजमेंट मॉड्यूल जोड़ना।

-

समाचार जैसे मौलिक कारकों के लिए फ़िल्टर जोड़ना।

सारांश

यह रणनीति कई तकनीकी संकेतकों जैसे मूविंग एवरेज, RSI और MACD को एकीकृत करके लॉन्ग और शॉर्ट पोजीशन की पहचान और फ़िल्टरिंग प्राप्त करती है। इसका लाभ यह है कि यह प्रभावी रूप से झूठे संकेतों को फ़िल्टर कर सकती है और सिग्नल गुणवत्ता में सुधार कर सकती है। मुख्य कमियां पैरामीटर चयन और संकेतकों द्वारा गलत संकेत देने की संभावना है। भविष्य की अनुकूलन दिशाओं में पैरामीटर ऑप्टिमाइज़ेशन, स्टॉप-लॉस ऑप्टिमाइज़ेशन, ट्रेंड फ़िल्टरिंग आदि शामिल हैं। कुल मिलाकर, यह रणनीति एक बहु-संकेतक रणनीति ढांचे के रूप में प्रभावी है, और आगे अनुकूलन और सत्यापन की आवश्यकता है।

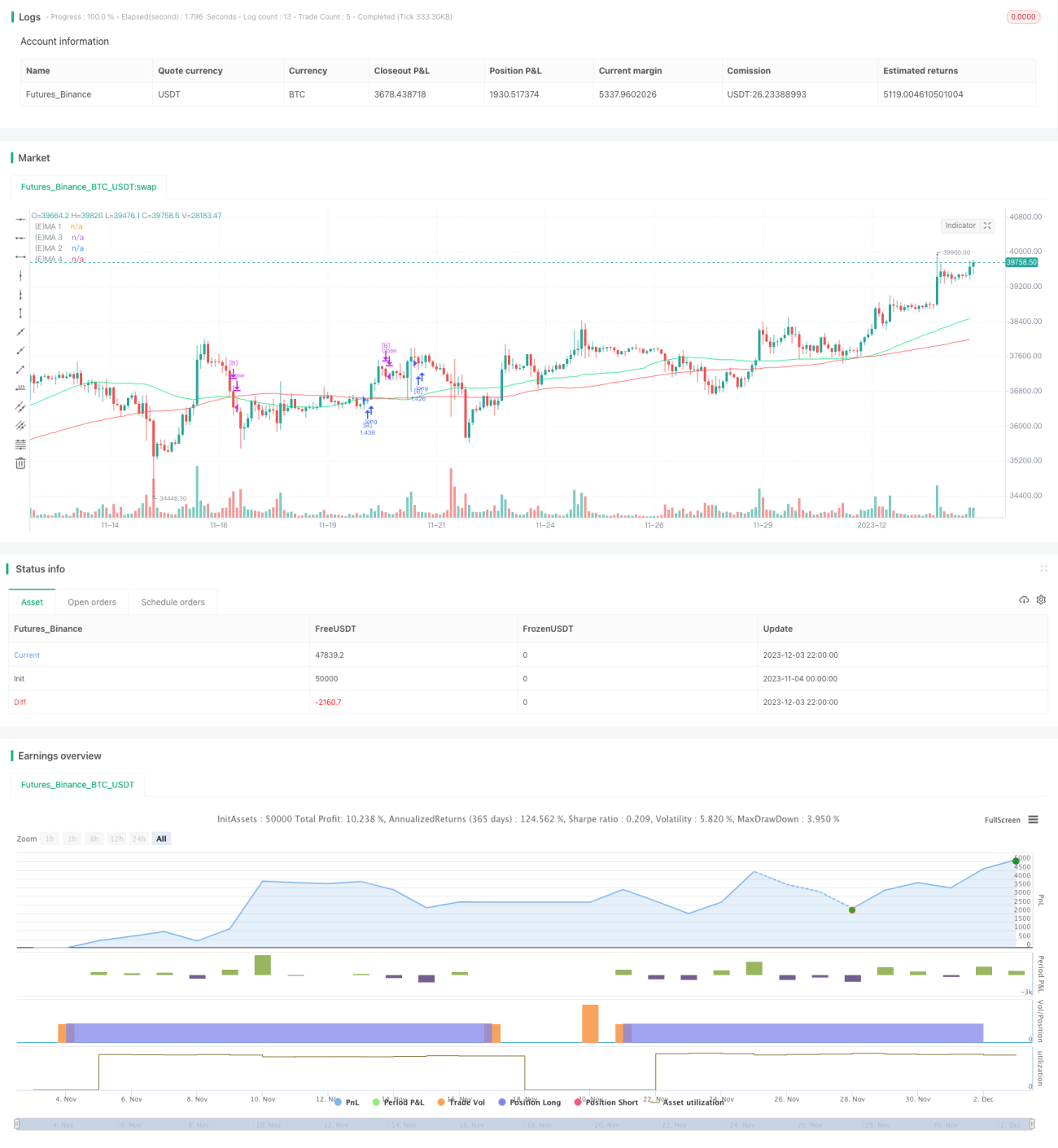

/*backtest

start: 2023-11-04 00:00:00

end: 2023-12-04 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © fikira

//@version=4

strategy("Strategy Tester EMA-SMA-RSI-MACD", shorttitle="Strat-test", overlay=true, max_bars_back=5000, - 1