मूविंग एवरेज क्रॉसओवर (गोल्डन क्रॉस और डेड क्रॉस) रणनीति

यह एक बहुत ही क्लासिक मूविंग एवरेज गोल्डन क्रॉस और डेड क्रॉस रणनीति है। यह रणनीति TENKAN और KIJUN नामक दो अलग-अलग अवधियों की मूविंग एवरेज का उपयोग करके गोल्डन क्रॉस और डेड क्रॉस सिग्नल बनाती है, और लॉन्ग/शॉर्ट ट्रेड करती है।

रणनीति का सिद्धांत

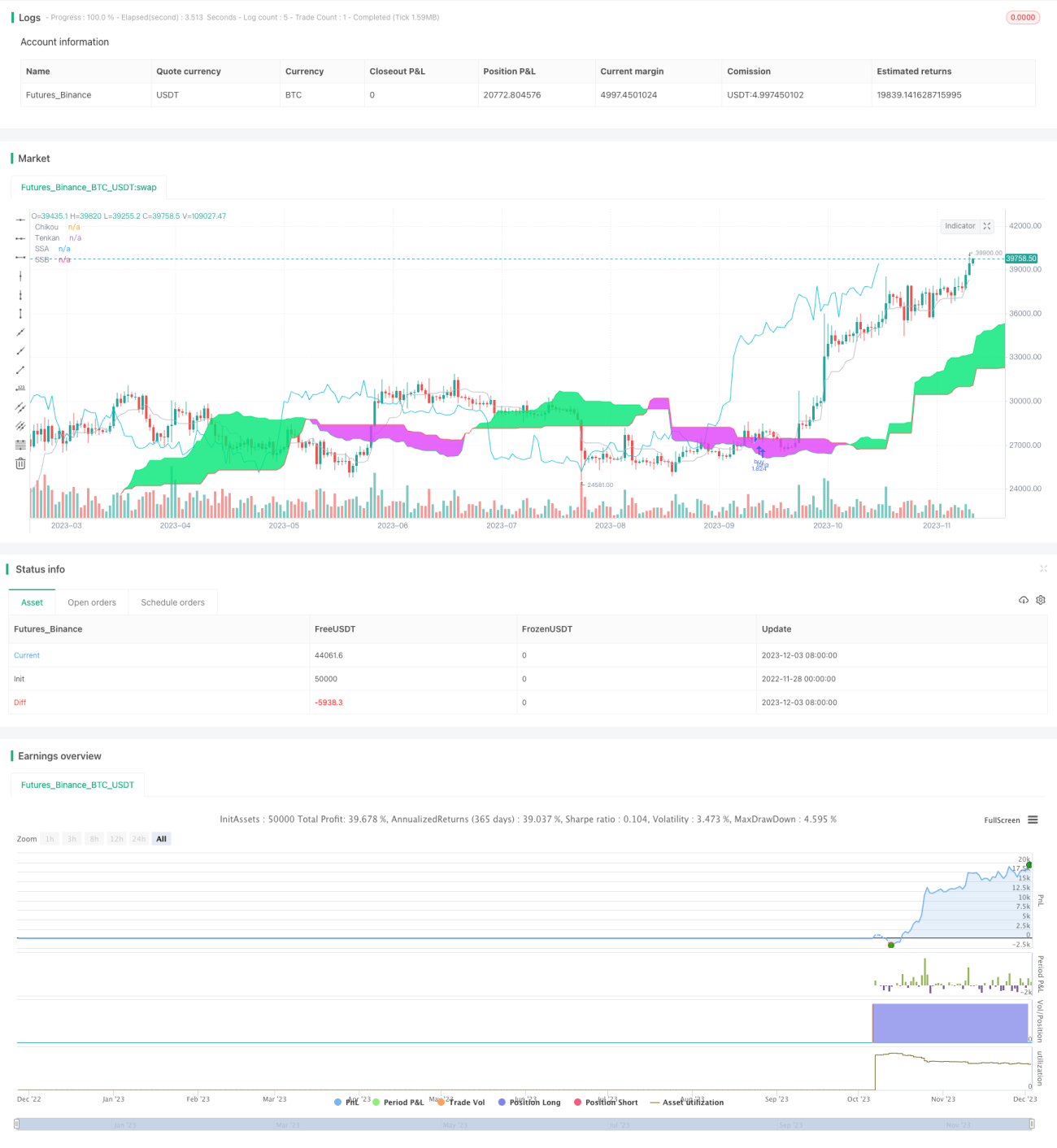

यह रणनीति मुख्य रूप से "इचिमोकू किंको ह्यो" (एक नज़र में संतुलन चार्ट) नामक जापानी स्टॉक तकनीकी विश्लेषण पद्धति पर आधारित है, जो बाजार की प्रवृत्ति की दिशा निर्धारित करने के लिए TENKAN रेखा और KIJUN रेखा जैसी कई मूविंग एवरेज का उपयोग करती है।

सबसे पहले, TENKAN रेखा 9-दिवसीय रेखा है, जो अल्पकालिक प्रवृत्ति को दर्शाती है; KIJUN रेखा 26-दिवसीय रेखा है, जो मध्यम अवधि की प्रवृत्ति को दर्शाती है। जब अल्पकालिक रेखा मध्यम अवधि की रेखा को ऊपर से पार करती है, तो खरीद संकेत उत्पन्न होता है; जब अल्पकालिक रेखा मध्यम अवधि की रेखा को नीचे से पार करती है, तो बिक्री संकेत उत्पन्न होता है। इस प्रकार, यह क्लासिक मूविंग एवरेज गोल्डन क्रॉस और डेड क्रॉस रणनीति का निर्माण करता है।

इसके बाद, यह रणनीति कुमो (बादल) रेखा और हिकौ रेखा (प्रकाश बादल) को भी शामिल करती है। कुमो रेखा अल्पकालिक और मध्यम अवधि की मूविंग एवरेज का औसत है, जबकि हिकौ रेखा B 52-दिवसीय मूविंग एवरेज है। ये "बादल क्षेत्र" बनाते हैं, जो दीर्घकालिक प्रवृत्ति की दिशा निर्धारित करता है। जब कीमत हिकौ बादल के ऊपर होती है, तो वह तेजी का बाजार होता है; जब कीमत हिकौ बादल के नीचे होती है, तो वह मंदी का बाजार होता है।

अंत में, झूठे संकेतों को फ़िल्टर करने के लिए, यह रणनीति यह भी जाँचती है कि कीमत OTO रेखा (26-दिवसीय कीमत की विलंबित रेखा) से कैसे संबंधित है - केवल जब कीमत OTO रेखा के नीचे होती है, तब खरीद संकेत उत्पन्न होता है; केवल जब कीमत OTO रेखा के ऊपर होती है, तब बिक्री संकेत उत्पन्न होता है।

रणनीति के लाभ

यह एक बहुत ही विशिष्ट मूविंग एवरेज रणनीति है, जिसके तीन मुख्य लाभ हैं:

-

दो अलग-अलग अवधियों की मूविंग एवरेज का उपयोग करके, यह अल्पकालिक और मध्यम अवधि के दो समय आयामों में प्रवृत्ति की दिशा का प्रभावी ढंग से निर्धारण कर सकती है।

-

हिकौ बादल रेखा की सहायता से दीर्घकालिक प्रवृत्ति का निर्धारण करके, यह दीर्घकालिक मंदी के बाजार में भी तेजी से बचने में मदद करती है।

-

कीमत और विलंबित कीमत के बीच संबंध की जाँच करके, यह कई झूठे संकेतों को फ़िल्टर कर सकती है और अनावश्यक ट्रेडों को कम कर सकती है।

इसलिए, यह रणनीति मूविंग एवरेज के विभिन्न कार्यों का व्यापक उपयोग करती है, प्रवृत्ति के अनुसार चलती है, और अल्पकालिक, मध्यम और दीर्घकालिक तीन समय आयामों में प्रवृत्ति के अवसरों को समय पर पकड़ सकती है।

रणनीति के जोखिम

इस रणनीति के मुख्य जोखिम हैं:

-

मूविंग एवरेज रणनीति में बहुत सारे झूठे संकेत उत्पन्न होने की संभावना होती है। यदि पैरामीटर अच्छी तरह से सेट नहीं किए गए हैं, तो बार-बार ट्रेडिंग के कारण फँसना पड़ सकता है।

-

यह रणनीति केवल तकनीकी पहलुओं पर केंद्रित है और मौलिक कारकों पर विचार नहीं करती है। यदि कंपनी के प्रदर्शन या बाजार नीति में बड़े बदलाव होते हैं, तो तकनीकी संकेत विफल हो सकते हैं।

-

यह रणनीति केवल खरीद और बिक्री के निर्णयों पर विचार करती है, इसमें स्टॉप-लॉस तंत्र नहीं है। एक बार निर्णय गलत होने पर, नुकसान बढ़ सकता है।

इसलिए, हमें अधिक उन्नत मूविंग एवरेज सिस्टम खोजने, या उचित स्टॉप-लॉस सेट करने, या मौलिक संकेतों को शामिल करने की आवश्यकता है, ताकि इस रणनीति को और बेहतर बनाया जा सके और जोखिम को कम किया जा सके।

रणनीति अनुकूलन के दिशा-निर्देश

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

अधिक स्थिर और कुशल पैरामीटर संयोजन ढूँढना। हम अधिक डेटा बैकटेस्टिंग के माध्यम से ऐसे पैरामीटर मान पा सकते हैं जो रणनीति के प्रदर्शन को बेहतर बनाते हैं।

-

स्टॉप-लॉस तंत्र जोड़ना। उचित स्टॉप-लॉस रणनीति के अधिकतम नुकसान को प्रभावी ढंग से नियंत्रित कर सकता है।

-

मौलिक संकेतों को शामिल करना। उदाहरण के लिए, आय अनुमान संशोधन डेटा कंपनी की संभावनाओं का आकलन कर सकता है, जिससे रणनीति की प्रभावशीलता में सुधार होता है।

-

OTO रेखा रणनीति का अनुकूलन। मौजूदा कार्यान्वयन बहुत सरल है; हम कीमत और ऐतिहासिक कीमत के बीच संबंध निर्धारित करने के लिए अधिक स्थिर और सटीक तरीके खोज सकते हैं।

-

स्टॉक चयन संकेतों को शामिल करना। PE, ROE जैसे कारकों के स्कोर को जोड़कर, कुछ कम गुणवत्ता वाले स्टॉक को फ़िल्टर किया जा सकता है।

सारांश

यह एक बहुत ही विशिष्ट और व्यावहारिक मूविंग एवरेज रणनीति है। यह एक साथ अल्पकालिक, मध्यम और दीर्घकालिक तीन समय आयामों की प्रवृत्तियों पर ध्यान देती है, और ट्रेडिंग सिग्नल डिज़ाइन करने के लिए मूविंग एवरेज के विभिन्न कार्यों का उपयोग करती है, जिसके अच्छे परिणाम मिलते हैं। हम इस आधार पर पैरामीटर अनुकूलन, स्टॉप-लॉस, स्टॉक चयन आदि के माध्यम से इसमें सुधार कर सकते हैं, ताकि इसका प्रदर्शन और बेहतर हो सके। कुल मिलाकर, यह एक ऐसी मात्रात्मक रणनीति है जिसका गहराई से अध्ययन और दीर्घकालिक अनुसरण करने योग्य है।

- 1