STARC चैनल बैकटेस्ट रणनीति

सारांश

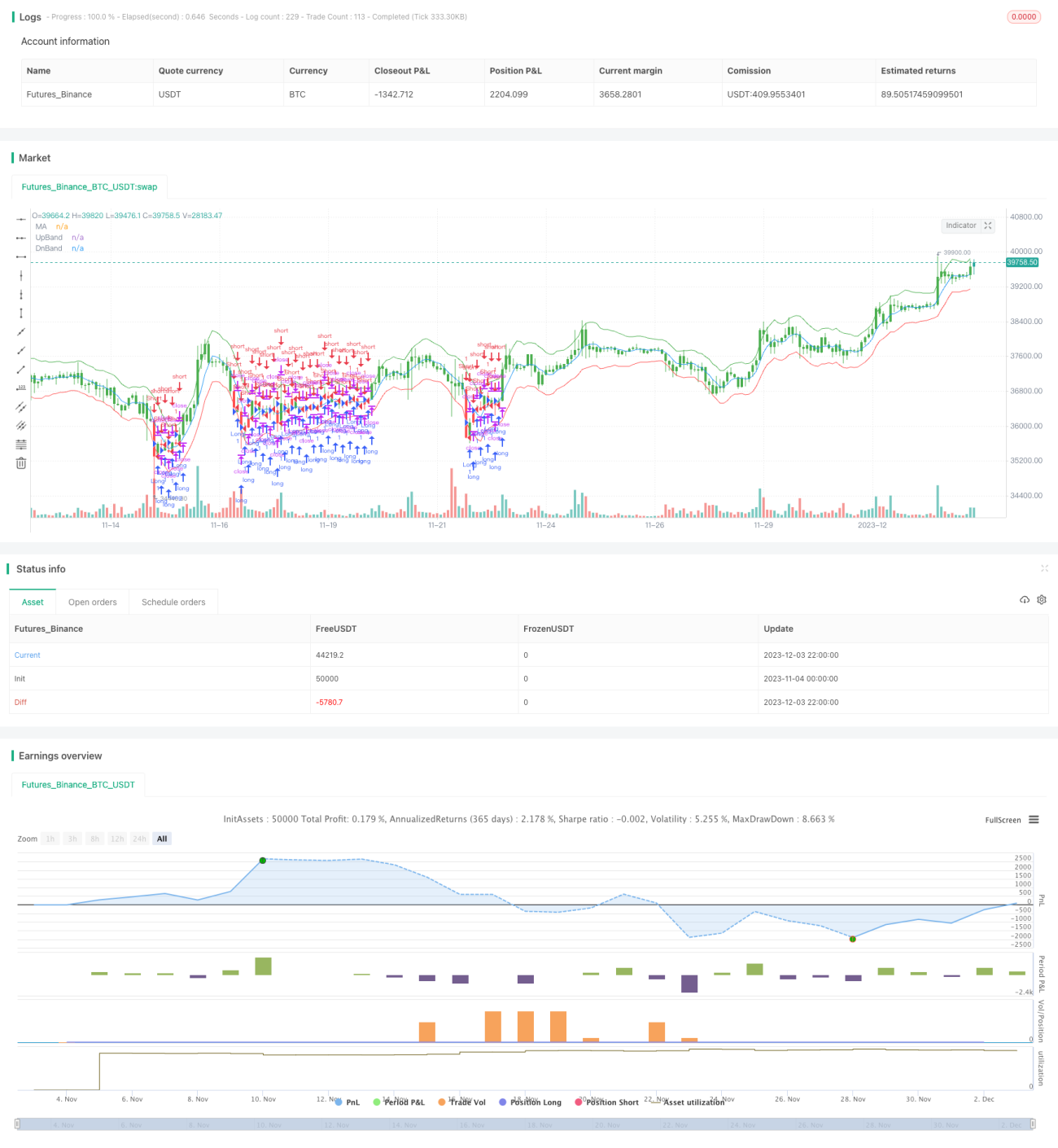

STARC चैनल बैकटेस्ट रणनीति STARC संकेतक पर आधारित एक मात्रात्मक ट्रेडिंग रणनीति है। यह STARC के ऊपरी और निचले चैनल बनाकर ब्रेकआउट खरीद और ब्रेकआउट बिक्री के ट्रेडिंग सिग्नल उत्पन्न करती है। साथ ही, रणनीति में लॉन्ग और शॉर्ट पोजीशन के बीच स्विच करने की एक अंतर्निहित तंत्र है, जो विभिन्न बाजार स्थितियों के अनुकूल हो सकती है।

रणनीति का सिद्धांत

STARC चैनल बैकटेस्ट रणनीति का मूल STARC संकेतक है। इस संकेतक में शामिल हैं:

- आधार रेखा: n-दिवसीय सरल चलती औसत (SMA)

- ऊपरी बैंड: SMA + K × औसत वास्तविक सीमा (ATR)

- निचला बैंड: SMA - K × ATR

जब बंद मूल्य ऊपरी बैंड से ऊपर होता है, तो खरीद संकेत उत्पन्न होता है; जब बंद मूल्य निचले बैंड से नीचे होता है, तो बिक्री संकेत उत्पन्न होता है।

यह रणनीति प्रतिदिन STARC चैनल के ऊपरी और निचले बैंड की गणना करती है और यह निर्धारित करती है कि बंद मूल्य बैंड को तोड़ता है या नहीं, जिससे ट्रेडिंग सिग्नल उत्पन्न होते हैं। साथ ही, रणनीति में एक रिवर्सल पैरामीटर सेट किया गया है, जो लॉन्ग और शॉर्ट पोजीशन के बीच स्विच कर सकता है, विभिन्न बाजार स्थितियों के अनुकूल होने के लिए।

लाभ विश्लेषण

STARC चैनल बैकटेस्ट रणनीति के निम्नलिखित लाभ हैं:

- STARC संकेतक का उपयोग करके ऊपरी और निचले चैनल बनाने से बैकटेस्ट परिणाम अच्छे होते हैं;

- लॉन्ग और शॉर्ट पोजीशन के बीच स्विच करने की अंतर्निहित तंत्र कई बाजार स्थितियों के अनुकूल हो सकती है;

- पैरामीटर सेटिंग लचीली है, K मान और मूविंग एवरेज लंबाई दोनों को समायोजित और अनुकूलित किया जा सकता है;

- रणनीति के नियम स्पष्ट और समझने में आसान हैं, कार्यान्वित करना आसान है;

- दृश्य संकेतक, बाजार की स्थिति का सहज निर्णय।

जोखिम विश्लेषण

STARC चैनल बैकटेस्ट रणनीति में भी कुछ जोखिम हैं:

- STARC संकेतक आमतौर पर मध्यम से दीर्घकालिक ट्रेडिंग में उपयोग किया जाता है, अल्पकालिक परिणाम अच्छे नहीं हो सकते;

- ब्रेकआउट ट्रेडिंग में फंसने का खतरा होता है, सख्त स्टॉप-लॉस की आवश्यकता होती है;

- रिवर्सल पैरामीटर के गलत सेटिंग से अत्यधिक बार-बार ट्रेडिंग हो सकती है;

- पैरामीटर ऑप्टिमाइज़ेशन के गलत होने से कर्व फिटिंग हो सकती है।

जोखिम से बचाव के लिए निम्नलिखित उपाय किए जाने चाहिए:

- उपयुक्त ट्रेडिंग अवधि चुनें, जैसे दैनिक चार्ट जैसी मध्यम से दीर्घकालिक अवधि;

- उचित स्टॉप-लॉस स्तर निर्धारित करें, प्रति ट्रेड हानि को नियंत्रित करें;

- रिवर्सल पैरामीटर को सावधानीपूर्वक सेट करें, बार-बार पोजीशन स्विच करने से बचें;

- कई संयोजनों में पैरामीटर ऑप्टिमाइज़ेशन करें, ओवरफिटिंग को रोकें।

अनुकूलन दिशाएँ

STARC चैनल बैकटेस्ट रणनीति की मुख्य अनुकूलन दिशाएँ निम्नलिखित हैं:

- पैरामीटर अनुकूलन: मूविंग एवरेज लंबाई, K मान, ATR अवधि आदि को समायोजित करके सर्वोत्तम पैरामीटर संयोजन खोजें;

- स्टॉप-लॉस तंत्र जोड़ें: ट्रेलिंग स्टॉप, टाइम स्टॉप, प्रतिशत स्टॉप आदि सेट करें, जोखिम को नियंत्रित करें;

- अन्य संकेतकों के साथ संयोजन: वॉल्यूम, बोलिंगर बैंड आदि संकेतकों को फ़िल्टर करने के लिए जोड़ें, दक्षता में सुधार करें;

- गतिशील पैरामीटर समायोजन: बाजार परिवर्तनों के अनुसार स्वचालित रूप से पैरामीटर को अनुकूलित और समायोजित करें, स्थिरता में सुधार करें।

ये अनुकूलन दिशाएँ जोखिम को नियंत्रित करते हुए रणनीति की लाभप्रदता और स्थिरता में सुधार कर सकती हैं।

सारांश

STARC चैनल बैकटेस्ट रणनीति कुल मिलाकर अच्छी है, STARC संकेतक पर आधारित मध्यम से दीर्घकालिक ब्रेकआउट ट्रेडिंग प्राप्त करती है। रणनीति का लाभ यह है कि STARC चैनल का उपयोग करके स्थिर ट्रेडिंग सिग्नल उत्पन्न होते हैं, और रिवर्सल तंत्र बाजार परिवर्तनों के अनुकूल हो सकता है। हमें जोखिमों से भी सावधान रहना होगा, स्टॉप-लॉस सेट करना होगा और पैरामीटर को अनुकूलित करना होगा, ताकि रणनीति अधिक स्थिर और कुशल हो। कुल मिलाकर, यह रणनीति मध्यम से दीर्घकालिक ब्रेकआउट ट्रेडिंग के लिए एक प्रभावी उपकरण है।

/*backtest

start: 2023-11-04 00:00:00

end: 2023-12-04 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/04/2018

// A type of technical indicator that is created by plotting two bands around - 1