औसत उच्च निम्न उतार-चढ़ाव व्यापार रणनीति

सिंहावलोकन

यह रणनीति विशेष रूप से क्रिप्टोकरेंसी और स्टॉक जैसे प्रवृत्ति-आधारित बाजारों के लिए डिज़ाइन की गई एक पूर्ण मूल्य कार्रवाई रणनीति है। यह विशुद्ध रूप से दो अलग-अलग समय अवधियों के उच्चतम और निम्नतम मूल्यों की गणना पर आधारित है। इन उच्चतम और निम्नतम मूल्यों के कई औसतों की गणना करके प्रवेश और निकास संकेत प्राप्त किए जाते हैं।

रणनीति का सिद्धांत

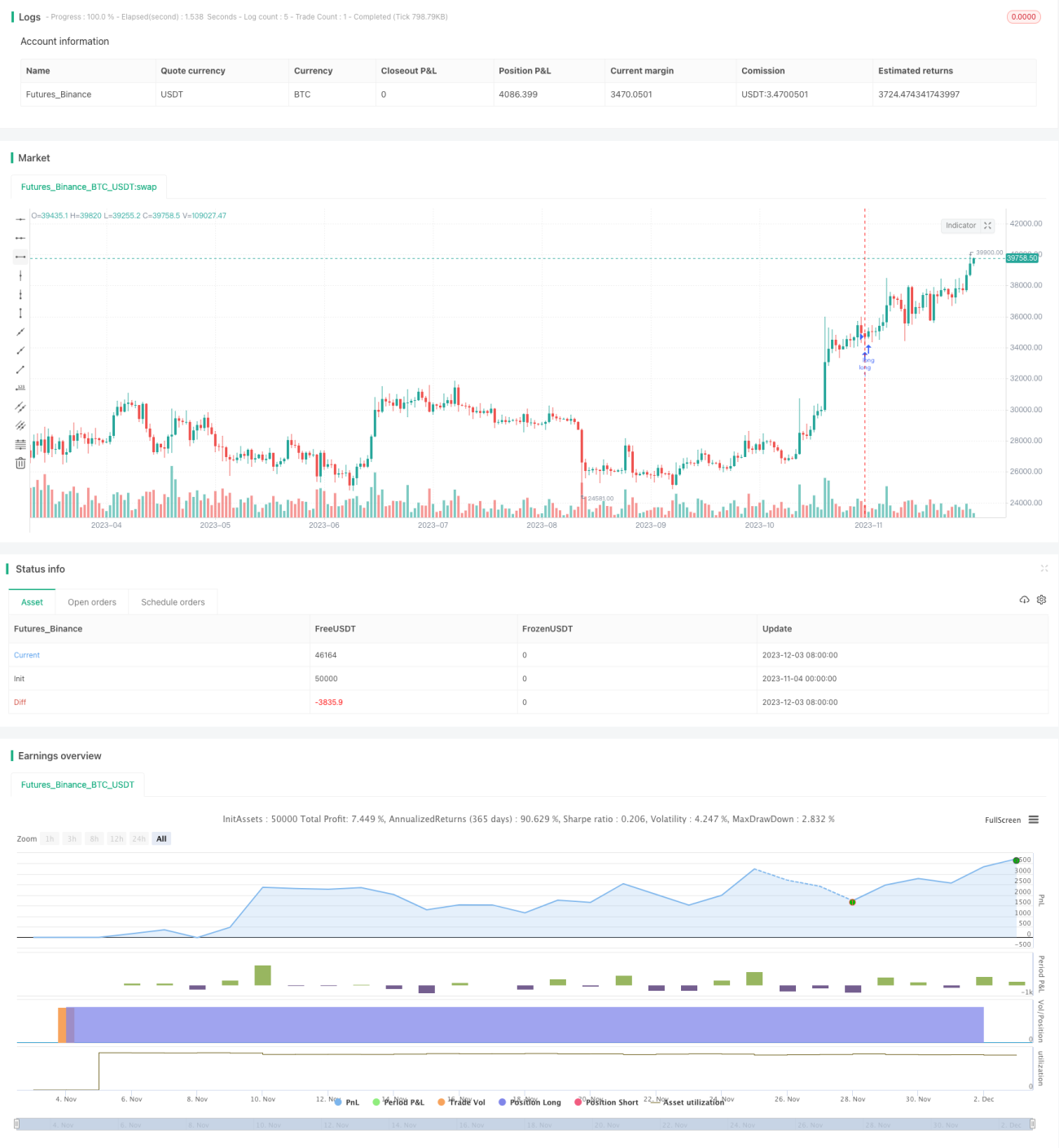

यह रणनीति दो अलग-अलग समय अवधियों के न्यूनतम और अधिकतम मूल्यों और उनके औसतों का उपयोग करके प्रवेश और निकास का निर्धारण करती है। विशेष रूप से, यह क्रमशः 9-अवधि और 26-अवधि के न्यूनतम मूल्यों का औसत, अधिकतम मूल्यों का औसत, और इन दोनों औसतों का औसत निकालती है। जब समापन मूल्य एक साथ दोनों अलग-अलग अवधियों के औसत मूल्यों से ऊपर होता है तो लॉन्ग एंट्री होती है, और जब समापन मूल्य एक साथ दोनों अलग-अलग अवधियों के औसत मूल्यों से नीचे होता है तो शॉर्ट एंट्री होती है।

लॉन्ग के लिए विशिष्ट तर्क: समापन मूल्य 9-अवधि के उच्चतम-न्यूनतम औसत से ऊपर, 26-अवधि के उच्चतम-न्यूनतम औसत से ऊपर, और दोनों औसतों के औसत से ऊपर होना चाहिए। इन तीन शर्तों के पूरा होने पर लॉन्ग किया जाता है।

शॉर्ट के लिए विशिष्ट तर्क: समापन मूल्य 9-अवधि के उच्चतम-न्यूनतम औसत से नीचे, 26-अवधि के उच्चतम-न्यूनतम औसत से नीचे, और दोनों औसतों के औसत से नीचे होना चाहिए। इन तीन शर्तों के पूरा होने पर शॉर्ट किया जाता है।

लॉन्ग या शॉर्ट में से कोई भी स्थिति हो, जब विपरीत संकेत आता है तो स्थिति को बंद करने का विकल्प चुना जाता है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित प्रमुख लाभ हैं:

-

दोहरे समय-फ्रेम विश्लेषण का उपयोग करके प्रवृत्ति का अधिक स्पष्ट रूप से निर्धारण किया जा सकता है, जिससे सटीकता बढ़ती है।

-

उच्चतम और न्यूनतम मूल्यों पर आधारित गणना ब्रेकआउट को प्रभावी ढंग से पकड़ सकती है।

-

कई औसतों के फिल्टर का उपयोग संकेतों की विश्वसनीयता बढ़ाता है और शोर से बचाता है।

-

शुद्ध मूल्य कार्रवाई रणनीति जो अधिकांश प्रवृत्ति-आधारित बाजारों पर लागू होती है।

-

पूरी तरह से स्वचालित व्यापार, मानवीय हस्तक्षेप की आवश्यकता नहीं, मानवीय त्रुटि की संभावना कम।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं जिन पर ध्यान देने की आवश्यकता है:

-

स्टॉप लॉस मॉड्यूल एकीकृत नहीं है, जिससे नुकसान बढ़ने का जोखिम है। एकल नुकसान को सीमित करने के लिए ट्रेलिंग स्टॉप या प्रतिशत स्टॉप जोड़ा जा सकता है।

-

साइडवेज़ बाजार में गलत संकेत और अत्यधिक व्यापार होने की संभावना है। पैरामीटर अवधियों को समायोजित करके या फिल्टर जोड़कर सुधार किया जा सकता है।

-

व्यक्तिगत शेयर और बाजार के बीच संबंध के प्रभाव पर विचार नहीं किया गया है, जिससे सिस्टमैटिक जोखिम बना रहता है। इस जोखिम को नियंत्रित करने के लिए मल्टी-फैक्टर मॉडल पर विचार किया जा सकता है।

-

अपर्याप्त बैकटेस्ट डेटा ओवरफिटिंग का कारण बन सकता है। लंबी समय सीमा और अधिक बाजारों में मजबूती परीक्षण किया जाना चाहिए।

अनुकूलन दिशाएँ

इस रणनीति में और अनुकूलन की गुंजाइश है:

-

अवधि पैरामीटर का और परीक्षण करके सर्वोत्तम पैरामीटर संयोजन खोजा जा सकता है।

-

एकल नुकसान को नियंत्रित करने के लिए मूविंग स्टॉप लॉस या ट्रेलिंग स्टॉप जोड़ने पर विचार किया जा सकता है।

-

विभिन्न बाजारों और यहाँ तक कि विभिन्न परिसंपत्तियों पर परीक्षण करके लागूता का पता लगाया जा सकता है।

-

निर्णय लेने में सहायता के लिए मशीन लर्निंग जैसे एल्गोरिदमिक ट्रेडिंग मॉड्यूल जोड़े जा सकते हैं।

-

मल्टी-फैक्टर मॉडल पर विचार किया जा सकता है, जिसमें अधिक चर शामिल करके मजबूती बढ़ाई जा सकती है।

निष्कर्ष

कुल मिलाकर, यह दोहरे समय-फ्रेम उच्चतम-न्यूनतम औसत रणनीति प्रवृत्ति अनुसरण की मजबूत क्षमता रखती है और क्रिप्टोकरेंसी जैसे उच्च अस्थिरता वाले बाजारों के लिए उपयुक्त है। यह ब्रेकआउट के आधार पर प्रवेश समय का प्रभावी उपयोग करती है और साथ ही बहु-स्तरीय फिल्टर के माध्यम से संकेतों की गुणवत्ता में सुधार करती है। पैरामीटर अनुकूलन, स्टॉप लॉस मॉड्यूल जोड़ने, सहायक एल्गोरिदम आदि के माध्यम से इस रणनीति को और मजबूत बनाया जा सकता है, जिससे यह दीर्घकालिक उपयोग के लिए एक कुशल और स्थिर रणनीति बन सकती है।

- 1