RSI पर आधारित मात्रात्मक व्यापार रणनीति

अवलोकन

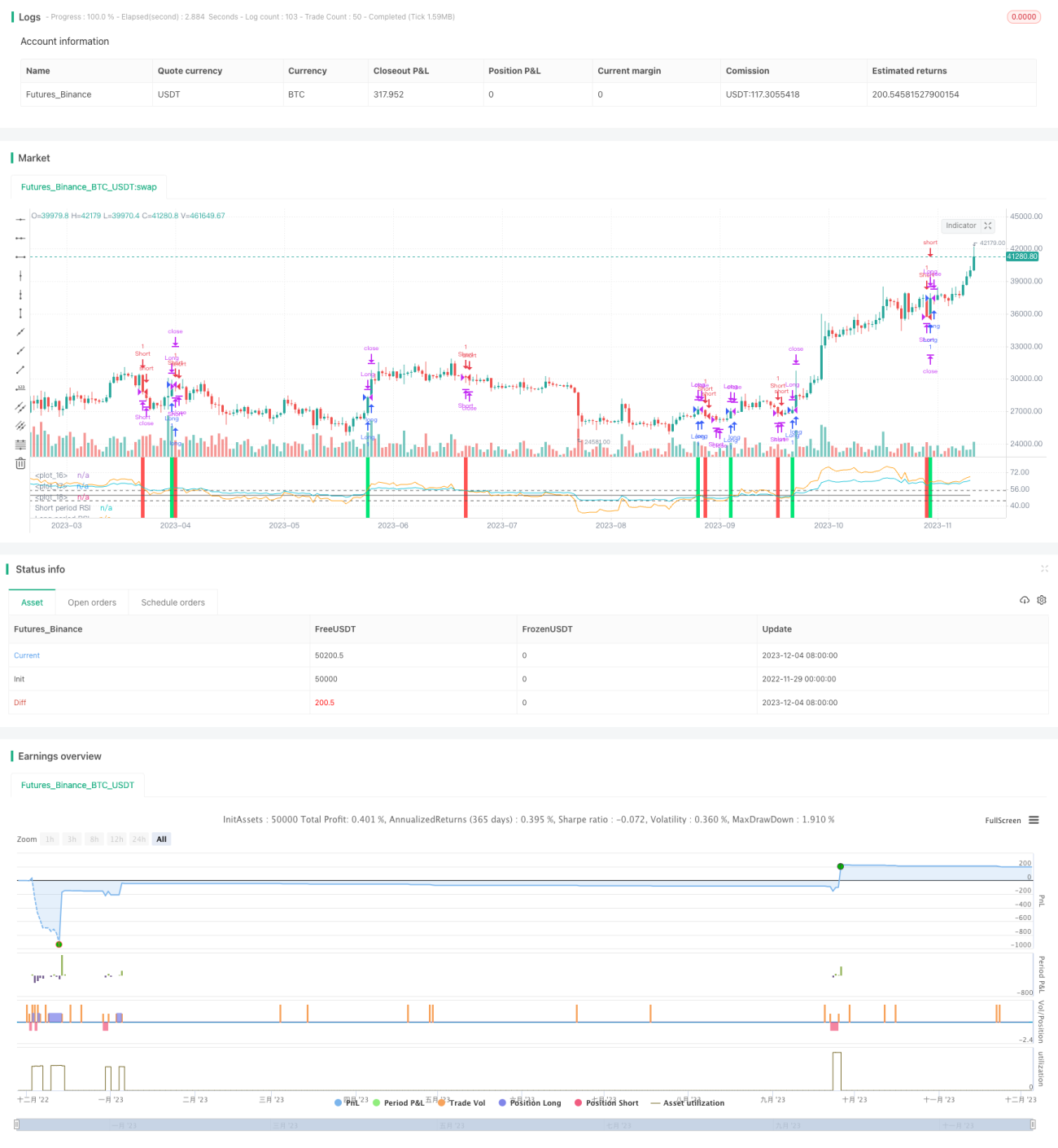

इस रणनीति का नाम "दोहरी समय-सीमा RSI रिवर्सल" है। यह रिलेटिव स्ट्रेंथ इंडेक्स (RSI) पर आधारित एक मात्रात्मक ट्रेडिंग रणनीति है। यह रणनीति दो अलग-अलग अवधियों के RSI का उपयोग खरीद और बिक्री संकेतों के रूप में करती है, जिससे कम खरीदें और अधिक बेचें, और स्टॉक मूल्य में उलटफेर से उत्पन्न ट्रेडिंग अवसरों को प्राप्त करें।

रणनीति सिद्धांत

यह रणनीति तेज़ अवधि (डिफ़ॉल्ट 55 दिन) RSI और धीमी अवधि (डिफ़ॉल्ट 126 दिन) RSI का उपयोग करके ट्रेडिंग सिग्नल बनाती है। जब तेज़ अवधि का RSI धीमी अवधि के RSI को ऊपर से पार करता है, तो खरीद संकेत उत्पन्न होता है, और इसके विपरीत जब तेज़ अवधि का RSI धीमी अवधि के RSI को नीचे से पार करता है, तो बिक्री संकेत उत्पन्न होता है। इस प्रकार, दो अलग-अलग समय अंतरालों में कीमत की गति की सापेक्ष ताकत की तुलना करके, अल्पकालिक और दीर्घकालिक प्रवृत्ति उलटफेर के अवसरों का पता लगाया जाता है।

सिग्नल में प्रवेश करने के बाद, रणनीति लाभ-हानि स्तर निर्धारित करती है। लाभ-हानि बिंदु डिफ़ॉल्ट रूप से प्रवेश मूल्य का 0.9 गुना है, और स्टॉप-लॉस बिंदु डिफ़ॉल्ट रूप से प्रवेश मूल्य का 3% है। साथ ही, जब पुनः विपरीत संकेत दिखाई देता है, तो वर्तमान स्थिति को बंद कर दिया जाता है।

रणनीति के लाभ

- दोहरे RSI तुलना का उपयोग करके अल्पकालिक और दीर्घकालिक मूल्य प्रवृत्तियों में परिवर्तन बिंदुओं का पता लगाना, उलटफेर के अवसरों को पकड़ना

- दोहरा RSI झूठे ब्रेकआउट से होने वाले शोर व्यापार को फ़िल्टर करता है

- लाभ-हानि और स्टॉप-लॉस बिंदुओं का विन्यास प्रति व्यापार हानि को सीमित कर सकता है

रणनीति जोखिम

- शेयर मूल्य में तीव्र उतार-चढ़ाव के दौरान, RSI संकेत बार-बार उलट सकते हैं

- स्टॉप-लॉस बिंदु बहुत छोटा होने पर, छोटे उतार-चढ़ाव पर ही स्टॉप-लॉस हो सकता है

- दोहरे RSI के पैरामीटर अनुचित होने पर, बड़े उलटफेर के रुझान छूट सकते हैं

रणनीति अनुकूलन

- RSI पैरामीटर के लिए अधिक संयोजनों का परीक्षण किया जा सकता है ताकि सर्वोत्तम पैरामीटर मिल सकें

- झूठे ब्रेकआउट सिग्नल को फ़िल्टर करने के लिए अन्य संकेतकों के साथ जोड़ा जा सकता है

- लाभ-हानि अनुपात को गतिशील रूप से समायोजित करें ताकि लाभ-बुकिंग अधिक लचीली हो

निष्कर्ष

यह रणनीति "दोहरी समय-सीमा RSI रिवर्सल" तेज़ अवधि और धीमी अवधि के दो RSI के क्रॉसओवर को ट्रेडिंग सिग्नल के रूप में तुलना करती है, जिसका लक्ष्य अल्पकालिक मूल्य उलटफेर के अवसरों को पकड़ना है। साथ ही यह जोखिम से बचने के लिए लाभ-हानि और स्टॉप-लॉस नियम निर्धारित करती है। यह एक विशिष्ट रणनीति है जो मूल्य उलटफेर व्यापार को प्राप्त करने के लिए संकेतकों की बहु-समय-सीमा तुलना का उपयोग करती है। अनुकूलन का दायरा पैरामीटर समायोजन और जोखिम नियंत्रण नियमों में सुधार में निहित है।

/*backtest

start: 2022-11-29 00:00:00

end: 2023-12-05 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="Relative Strength Index", shorttitle="RSI")

slen = input(55, title="Short length")

llen = input(126, title="Long length")- 1