ट्रेंड ATR क्षैतिज ब्रेकआउट रणनीति

संक्षिप्त विवरण

बी ट्रेंड ATR क्षैतिज ब्रेकआउट रणनीति एक मध्यम-अल्पकालिक ब्रेकआउट रणनीति है जो ATR इंडिकेटर और बोलिंजर बैंड के आधार पर ट्रेडिंग सिग्नल उत्पन्न करती है। यह मुख्य रूप से एक निश्चित चौड़ाई के ऊपरी और निचले ATR चैनल के भीतर शेयर की कीमत के रुझान में बदलाव की निगरानी करती है, और जब कीमत निचली रेखा को पार करती है या ऊपरी रेखा को पार करती है, तो ट्रेंड फ़िल्टर के साथ मिलकर ट्रेडिंग निर्णय लेती है।

रणनीति सिद्धांत

इस रणनीति में मुख्य रूप से तीन भाग होते हैं:

-

ATR चैनल: ATR इंडिकेटर के माध्यम से शेयर की कीमत के उतार-चढ़ाव की सीमा की गणना की जाती है, और इस सीमा के ऊपर और नीचे एक चैनल बनाया जाता है। चैनल की चौड़ाई ATR lookback अवधि और ATRdivisor कारक द्वारा नियंत्रित होती है।

-

बी रेखा: शेयर की कीमत के केंद्रीय रेखा को आधार रेखा के रूप में उपयोग किया जाता है। केंद्रीय रेखा की गणना विधि: कल के उच्च, निम्न और समापन का औसत।

-

ट्रेंड फ़िल्टर: विचलन गतिविधि संकेतक के माध्यम से मूल्य प्रवृत्ति की गणना की जाती है, और एक सिग्नल अवधि निर्धारित की जाती है। जब pricesig '>': pricesig[3] होता है, तो प्रवृत्ति ऊपर की ओर होती है, और जब pricesig '<' pricesig[3] होता है, तो प्रवृत्ति नीचे की ओर होती है।

विशिष्ट ट्रेडिंग सिग्नल उत्पन्न करने का तर्क इस प्रकार है:

लॉन्ग सिग्नल: जब pricesig > pricesig[3] और कीमत निचली रेखा को पार करती है, तो लॉन्ग करें;

शॉर्ट सिग्नल: जब pricesig < pricesig[3] और कीमत ऊपरी रेखा को पार करती है, तो शॉर्ट करें;

अन्य परिस्थितियों में कोई ट्रेड नहीं।

यह रणनीति लाभ-हानि रोकने की शर्तें भी निर्धारित करती है ताकि ट्रेडिंग जोखिम को नियंत्रित किया जा सके।

लाभ विश्लेषण

बी ट्रेंड ATR ब्रेकआउट रणनीति के निम्नलिखित लाभ हैं:

-

शेयर की कीमत के उतार-चढ़ाव की सीमा की गणना करने के लिए ATR इंडिकेटर का उपयोग, जो बाजार में बदलाव को गतिशील रूप से पकड़ सकता है;

-

केंद्रीय रेखा के साथ शेयर की कीमत के साइडवे मूवमेंट का आकलन और चैनल ब्रेकआउट ट्रेडिंग पॉइंट सेट करना, जिससे ऊँचाई पर खरीदने और नीचे बेचने से बचा जा सके;

-

विचलन गतिविधि संकेतक द्वारा प्रवृत्ति का निर्धारण, जो प्रवृत्ति के विपरीत ट्रेडिंग से बचाता है और जीतने की संभावना बढ़ाता है;

-

लाभ-हानि रोकने की शर्तें निर्धारित करके प्रति ट्रेड जोखिम को नियंत्रित करना;

-

रणनीति मापदंडों को लचीले ढंग से सेट किया जा सकता है, जिससे चैनल चौड़ाई, ATR अवधि जैसे कारकों को समायोजित करके रणनीति को अनुकूलित किया जा सकता है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

-

मध्यम-अल्पकालिक ट्रेडिंग में उतार-चढ़ाव अधिक होता है, जोखिम अपेक्षाकृत अधिक होता है, सावधानीपूर्वक पूंजी प्रबंधन आवश्यक है;

-

शेयर की कीमत में भारी उतार-चढ़ाव के समय, ATR चैनल सीमा की गणना सटीक नहीं हो सकती, जिससे गलत ट्रेड हो सकते हैं;

-

विचलन गतिविधि संकेतक प्रवृत्ति के निर्धारण में भी गलती कर सकता है, जिससे ट्रेडिंग सिग्नल की सटीकता प्रभावित होती है।

उपरोक्त जोखिमों के लिए, ATR चैनल मापदंडों को उचित रूप से समायोजित करके, ट्रेंड फ़िल्टर सिग्नल अवधि बढ़ाकर आदि के माध्यम से अनुकूलन और सुधार किया जा सकता है।

अनुकूलन दिशा

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

ATR चैनल की चौड़ाई समायोजित करें, पैरामीटर atrDivisor को कम या बढ़ाकर चैनल सीमा को संकुचित या विस्तारित करें।

-

ATR lookback अवधि पैरामीटर को समायोजित करें, जिससे हाल के उतार-चढ़ाव के प्रति चैनल की संवेदनशीलता बदले।

-

ट्रेंड सिग्नल अवधि पैरामीटर को समायोजित करें, जिससे लॉन्ग/शॉर्ट ट्रेंड निर्धारण की सटीकता में सुधार हो।

-

अन्य संकेतकों को शामिल करके मल्टी-फैक्टर सत्यापन करें, जिससे ट्रेडिंग सिग्नल की गुणवत्ता में सुधार हो।

-

लाभ-हानि रोकने के एल्गोरिदम को अनुकूलित करें, जोखिम नियंत्रण में सुधार करें।

सारांश

बी ट्रेंड ATR ब्रेकआउट रणनीति शेयर की कीमत के उतार-चढ़ाव सीमा विश्लेषण और प्रवृत्ति निर्धारण संकेतकों को एकीकृत करती है, जो बाजार के हॉट स्पॉट को पकड़ने के साथ-साथ ट्रेडिंग जोखिम को नियंत्रित करती है। यह एक उच्च लचीलापन और अनुकूलनशीलता वाली मात्रात्मक रणनीति है। इस रणनीति को पैरामीटर समायोजन और सिग्नल अनुकूलन के माध्यम से लगातार बेहतर बनाया जा सकता है, और इसके व्यापक अनुप्रयोग की संभावना है।

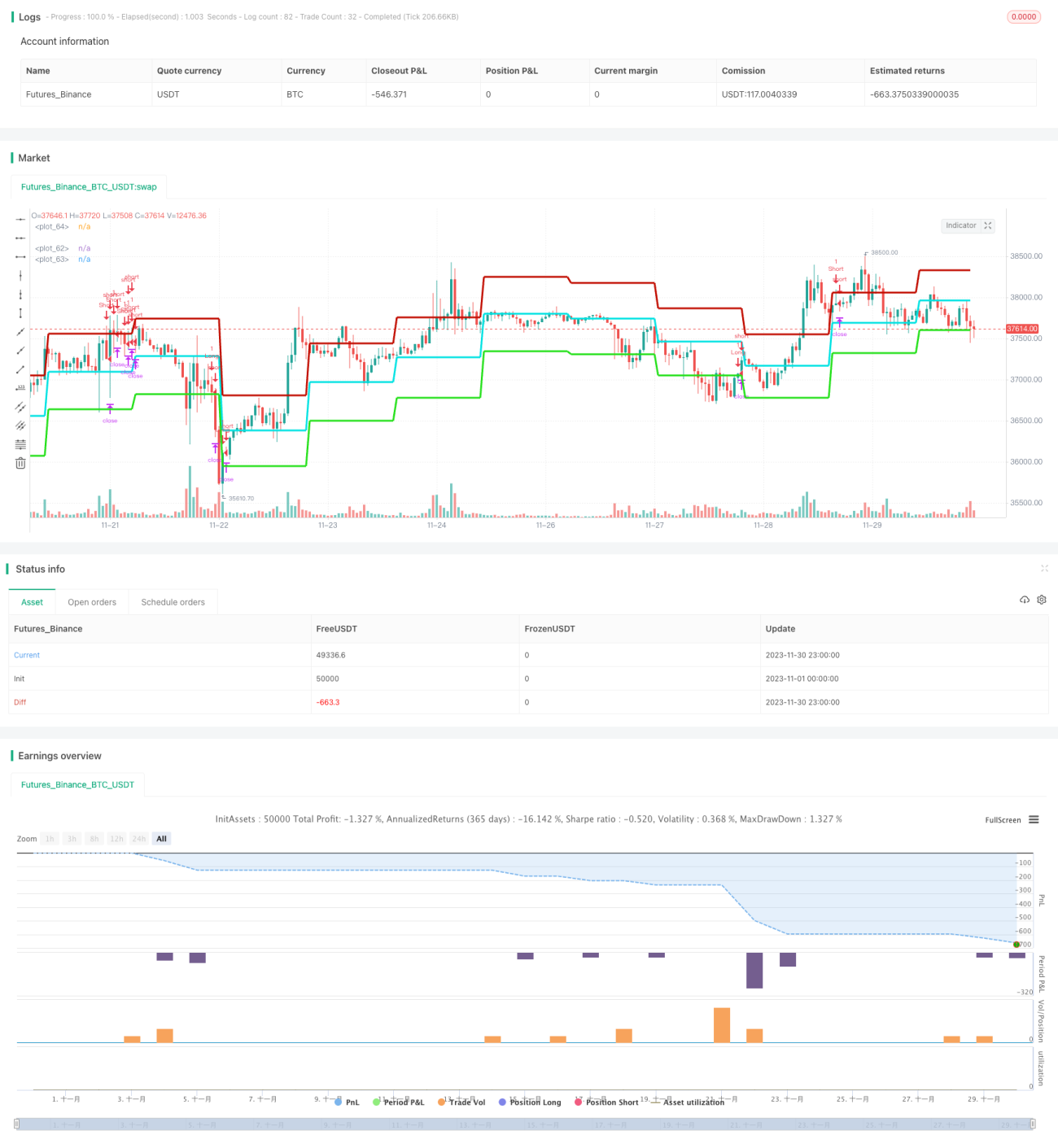

/*backtest

start: 2023-11-01 00:00:00

end: 2023-11-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="Strategy - Bobo PATR Swing", overlay=true, default_qty_type = strategy.fixed, default_qty_value = 1, initial_capital = 10000)

// === STRATEGY RELATED INPUTS AND LOGIC ===- 1