दोहरे संकेतक खरीद फ़िल्टर खरीद सिग्नल रणनीति

सारांश

दोहरी संकेतक खरीद फिल्टर खरीद सिग्नल रणनीति, स्टोकेस्टिक आरएसआई (Stochastic RSI) और बोलिंगर बैंड (Bollinger Bands) संकेतकों के संयोजन का उपयोग करके संभावित खरीद अवसरों की पहचान करती है। यह रणनीति सबसे लाभदायक खरीद बिंदुओं को पहचानने के लिए कई फिल्टर शर्तों का उपयोग करती है। यह बाजार में अस्थिरता के बावजूद उच्च-संभावना वाले खरीद समय की पहचान करने में सक्षम बनाती है।

रणनीति सिद्धांत

यह रणनीति खरीद अवसरों की पहचान करने के लिए दो समूहों के संकेतकों का उपयोग करती है।

सबसे पहले, यह यह निर्धारित करने के लिए स्टोकेस्टिक आरएसआई (Stochastic RSI) का उपयोग करती है कि बाजार ओवरसोल्ड (अत्यधिक बिक्री) की स्थिति में है या नहीं। यह संकेतक स्टोकेस्टिक और इसके स्मूथ मूविंग एवरेज को जोड़ता है। जब %K रेखा निचले स्तर से अपनी %D रेखा को पार करती है, तो इसे ओवरसोल्ड सिग्नल माना जाता है। यहाँ सीमा निर्धारित की गई है, जब %K रेखा 20 से ऊपर होती है तो इसे ओवरसोल्ड माना जाता है।

दूसरे, यह रणनीति मूल्य में बदलाव की पहचान करने के लिए बोलिंगर बैंड का उपयोग करती है। बोलिंगर बैंड मूल्य के मानक विचलन के आधार पर ऊपरी और निचली रेखाओं की गणना करते हैं। जब मूल्य निचली रेखा के पास होता है, तो यह ओवरसोल्ड स्थिति को दर्शाता है। रणनीति यहाँ 2 मानक विचलन का पैरामीटर सेट करती है, जिससे बोलिंगर बैंड का दायरा बड़ा हो जाता है, जिससे अधिक झूठे सिग्नल फ़िल्टर हो जाते हैं।

उपरोक्त दो संकेतकों से ओवरसोल्ड सिग्नल प्राप्त करने के बाद, यह रणनीति खरीद समय को और अधिक पहचानने के लिए कई फिल्टर शर्तें जोड़ती है:

- मूल्य अभी-अभी बोलिंगर बैंड की निचली रेखा को तोड़कर ऊपर की ओर बढ़ा हो।

- वर्तमान बंद मूल्य, N कैंडल पहले के बंद मूल्य से अधिक हो, जो खरीद बल को दर्शाता है।

- वर्तमान बंद मूल्य, दीर्घकालिक या मध्यम अवधि के पूर्वव्यापी अवधि के बंद मूल्य से कम हो, जो सुधार (कॉलबैक) के लिए अनुकूल हो।

संयुक्त मूल्यांकन के बाद पहचाने गए खरीद समय पर खरीद सिग्नल जारी किया जाता है।

लाभ विश्लेषण

इस दोहरी संकेतक फिल्टर रणनीति के कई प्रमुख लाभ हैं:

- दोहरे संकेतकों का उपयोग करके निर्णय लेने से खरीद सिग्नल अधिक विश्वसनीय होते हैं, झूठे सिग्नल से बचा जाता है।

- कई फिल्टर शर्तें अस्थिर बाजार में बार-बार खरीदारी से बचाती हैं।

- ओवरसोल्ड स्थिति निर्धारित करने के लिए स्टोकेस्टिक आरएसआई और मूल्य असामान्यता निर्धारित करने के लिए बोलिंगर बैंड का संयोजन।

- मूल्य बल का आकलन शामिल करके यह सुनिश्चित करना कि पर्याप्त खरीद बल मौजूद है।

- सुधार (कॉलबैक) का आकलन शामिल करके खरीद बिंदु की विश्वसनीयता को और सुनिश्चित करना।

कुल मिलाकर, यह रणनीति विभिन्न तकनीकी संकेतकों और फिल्टर विधियों का व्यापक उपयोग करती है, जिससे खरीद समय की पहचान अधिक सटीक और विश्वसनीय होती है, और इस प्रकार बेहतर ट्रेडिंग प्रदर्शन प्राप्त होता है।

जोखिम विश्लेषण

यद्यपि इस दोहरी संकेतक फिल्टर रणनीति के कई लाभ हैं, फिर भी कुछ जोखिम हैं जिनसे सावधान रहना चाहिए:

- पैरामीटर का गलत सेटिंग खरीद सिग्नल को बहुत अधिक बार या बहुत रूढ़िवादी बना सकता है, सावधानीपूर्वक परीक्षण और अनुकूलन की आवश्यकता है।

- कई फिल्टर शर्तें कुछ खरीद अवसरों को छोड़ सकती हैं, तेजी से बढ़ते बाजार का पालन करने में असमर्थ।

- जब संकेतक अलग-अलग दिशा में जाते हैं (डाइवर्जेंस), तो गलत सिग्नल उत्पन्न हो सकते हैं, संकेतकों की एकरूपता पर ध्यान देने की आवश्यकता है।

- यह प्रवृत्ति (ट्रेंड) का निर्धारण नहीं कर सकता, बियर मार्केट (मंदी के बाजार) में यह गलत सिग्नल उत्पन्न कर सकता है जिससे नुकसान हो सकता है।

उपरोक्त जोखिमों के लिए, इस रणनीति को निम्नानुसार अनुकूलित किया जा सकता है:

- संकेतक पैरामीटर को समायोजित करके फिल्टर शर्तों की संवेदनशीलता को संतुलित करें।

- प्रवृत्ति निर्धारण संकेतकों की सहायता से बियर मार्केट में गलत सिग्नल से बचें।

- स्टॉप-लॉस तंत्र जोड़ें।

अनुकूलन दिशाएँ

इस दोहरी संकेतक फिल्टर रणनीति को निम्नलिखित आयामों से और अनुकूलित किया जा सकता है:

- बेहतर खरीद समय निर्धारण विधियों की खोज के लिए अधिक तकनीकी संकेतकों के संयोजन का परीक्षण करें, जैसे VRSI, DMI आदि।

- मशीन लर्निंग एल्गोरिदम जोड़ें ताकि पैरामीटर स्वचालित रूप से अनुकूलित हो सकें।

- अनुकूली स्टॉप-लॉस तंत्र जोड़ें। जब लाभ एक निश्चित स्तर तक पहुँच जाए, तो धीरे-धीरे स्टॉप-लॉस रेखा बढ़ाएँ।

- वॉल्यूम संकेतकों को शामिल करें ताकि पर्याप्त खरीद बल सुनिश्चित हो सके।

- धन प्रबंधन रणनीति को अनुकूलित करें। गतिशील ट्रेड मात्रा निर्धारित करके प्रति ट्रेड हानि को कम करें।

अधिक उन्नत तकनीकों और विधियों को शामिल करके, यह दोहरी संकेतक फिल्टर रणनीति अधिक सटीक खरीद समय चयन और मजबूत जोखिम नियंत्रण क्षमता प्राप्त कर सकती है। इस प्रकार वास्तविक ट्रेडिंग में अधिक स्थिर और विश्वसनीय रिटर्न प्राप्त किया जा सकता है।

निष्कर्ष

संक्षेप में, दोहरी संकेतक खरीद फिल्टर खरीद सिग्नल रणनीति स्टोकेस्टिक आरएसआई और बोलिंगर बैंड जैसे कई तकनीकी संकेतकों का उपयोग करती है, और मूल्य बल व सुधार निर्धारण जैसी कई फिल्टर शर्तों के साथ मिलकर उच्च संभावना वाले विश्वसनीय खरीद समय की पहचान करती है। पैरामीटर अनुकूलन, स्टॉप-लॉस सेटिंग आदि के और सुधार के साथ, यह रणनीति स्थिर रिटर्न देने वाली मात्रात्मक ट्रेडिंग रणनीतियों में से एक बन सकती है।

इसका मुख्य लाभ संकेतकों और फिल्टर शर्तों का प्रभावी संयोजन है, जो खरीद समय निर्धारण को अधिक सटीक बनाता है। जोखिम और अनुकूलन दिशाएँ भी नियंत्रणीय और हल करने योग्य हैं। कुल मिलाकर, यह एक प्रभावी मात्रात्मक रणनीति है जिसका वास्तविक ट्रेडिंग में उपयोग किया जा सकता है।

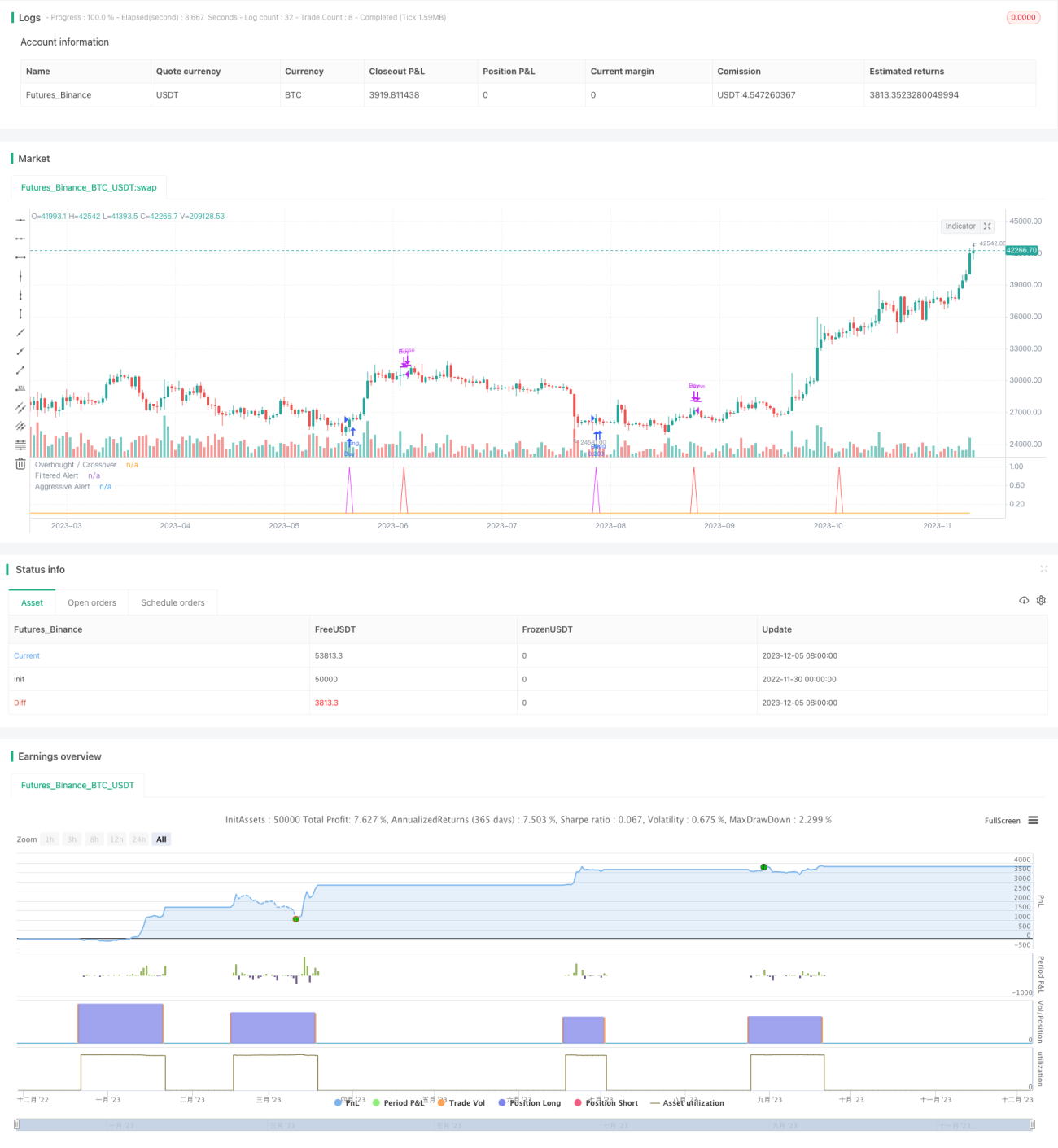

/*backtest

start: 2022-11-30 00:00:00

end: 2023-12-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("SORAN Buy and Close Buy", pyramiding=1, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10, overlay=false)

////Buy and Close-Buy messages- 1