दोहरी EMA गोल्डन क्रॉस ट्रेडिंग रणनीति

अवलोकन

यह रणनीति डुअल EMA गोल्डन क्रॉस, सामान्यीकृत ATR नॉइज़ फ़िल्टर और ADX ट्रेंड इंडिकेटर को जोड़ती है, जिसका उद्देश्य व्यापारियों को अधिक विश्वसनीय खरीद संकेत प्रदान करना है। यह रणनीति कई संकेतकों को एकीकृत करके झूठे संकेतों को फ़िल्टर करती है और अधिक विश्वसनीय व्यापार अवसरों की पहचान करती है।

रणनीति सिद्धांत

यह रणनीति 8-अवधि और 20-अवधि के EMA का उपयोग करके डुअल EMA गोल्डन क्रॉस सिस्टम बनाती है। जब छोटी अवधि का EMA लंबी अवधि के EMA को ऊपर से पार करता है, तो खरीद संकेत उत्पन्न होता है।

इसके अलावा, रणनीति में कई सहायक संकेतक फ़िल्टर करने के लिए सेट किए गए हैं:

- 14-अवधि ATR, सामान्यीकृत किया गया, बाजार में बहुत छोटे मूल्य उतार-चढ़ाव को फ़िल्टर करता है।

- 14-अवधि ADX, प्रवृत्ति की ताकत की पहचान करने के लिए उपयोग किया जाता है। केवल मजबूत प्रवृत्ति में व्यापार संकेतों पर विचार किया जाता है।

- 14-अवधि वॉल्यूम SMA, कम वॉल्यूम वाले समय बिंदुओं को फ़िल्टर करता है।

- 4/14-अवधि सुपर ट्रेंड इंडिकेटर, बाजार की दिशा (तेजी/मंदी) का निर्धारण करता है।

प्रवृत्ति दिशा, ATR सामान्यीकृत मूल्य, ADX मूल्य और वॉल्यूम की शर्तों को पूरा करने के बाद ही EMA गोल्डन क्रॉस अंततः खरीद संकेत को ट्रिगर करता है।

रणनीति लाभ

-

एकाधिक संकेतकों का संयोजन, उच्च विश्वसनीयता

यह रणनीति EMA, ATR, ADX, सुपर ट्रेंड आदि जैसे कई संकेतकों को एकीकृत करती है, संकेतकों की पूरकता के माध्यम से एक मजबूत सिग्नल फ़िल्टरिंग प्रणाली बनाती है, जिससे उच्च विश्वसनीयता होती है। -

पैरामीटर समायोजन की अधिक गुंजाइश

ATR सामान्यीकृत मान सीमा, ADX सीमा, होल्डिंग अवधि जैसे पैरामीटर वास्तविक स्थिति के अनुसार अनुकूलित और समायोजित किए जा सकते हैं, रणनीति में उच्च लचीलापन है। -

तेजी/मंदी बाजार में अंतर कर सकता है

सुपर ट्रेंड इंडिकेटर के माध्यम से तेजी/मंदी बाजार का निर्धारण, तेजी और मंदी बाजार के लिए अलग-अलग पैरामीटर मानकों का उपयोग करके अवसरों को खोने से बचाता है।

रणनीति जोखिम

-

पैरामीटर अनुकूलन में कठिनाई

रणनीति पैरामीटर संयोजन जटिल है, अनुकूलन में कठिनाई अधिक है, इष्टतम पैरामीटर खोजने के लिए बड़ी मात्रा में बैकटेस्टिंग की आवश्यकता होती है। -

संकेतक गलत ट्रिगर होने का जोखिम

कई फ़िल्टर के बावजूद, संकेतकों की अंतर्निहित अंतराल प्रकृति के कारण, अभी भी गलत ट्रिगर होने का जोखिम है। स्टॉप-लॉस सिद्धांत पर पूरी तरह से विचार करने की आवश्यकता है। -

व्यापार आवृत्ति कम

एकाधिक संकेतकों और फ़िल्टरिंग के प्रभाव के कारण, रणनीति की व्यापार आवृत्ति अपेक्षाकृत कम होगी, संभावित रूप से लंबी अवधि तक कोई व्यापार नहीं होगा।

रणनीति अनुकूलन दिशाएँ

-

पैरामीटर संयोजन को अनुकूलित करें

बड़ी मात्रा में बैकटेस्ट डेटा के माध्यम से संकेतक मापदंडों का इष्टतम संयोजन खोजें। -

मशीन लर्निंग जोड़ें

बड़ी मात्रा में ऐतिहासिक डेटा के आधार पर, मशीन लर्निंग एल्गोरिदम का उपयोग करके स्वचालित रूप से रणनीति मापदंडों को अनुकूलित करें, रणनीति की अनुकूलनशीलता प्राप्त करें। -

अधिक बाजार कारकों पर विचार करें

बाजार संरचना, भावना आदि कारकों का निर्धारण करने के लिए अधिक संकेतकों को शामिल करके रणनीति की विविधता को समृद्ध करें।

सारांश

यह रणनीति प्रवृत्ति, अस्थिरता और मात्रा-मूल्य कारकों पर व्यापक रूप से विचार करती है, कई संकेतक फ़िल्टरिंग और पैरामीटर समायोजन के माध्यम से एक व्यापार प्रणाली बनाती है। कुल मिलाकर, इस रणनीति की विश्वसनीयता अधिक है, और इसके पैरामीटर संयोजन और मॉडलिंग विधि को और अनुकूलित करके व्यापार दक्षता में सुधार किया जा सकता है।

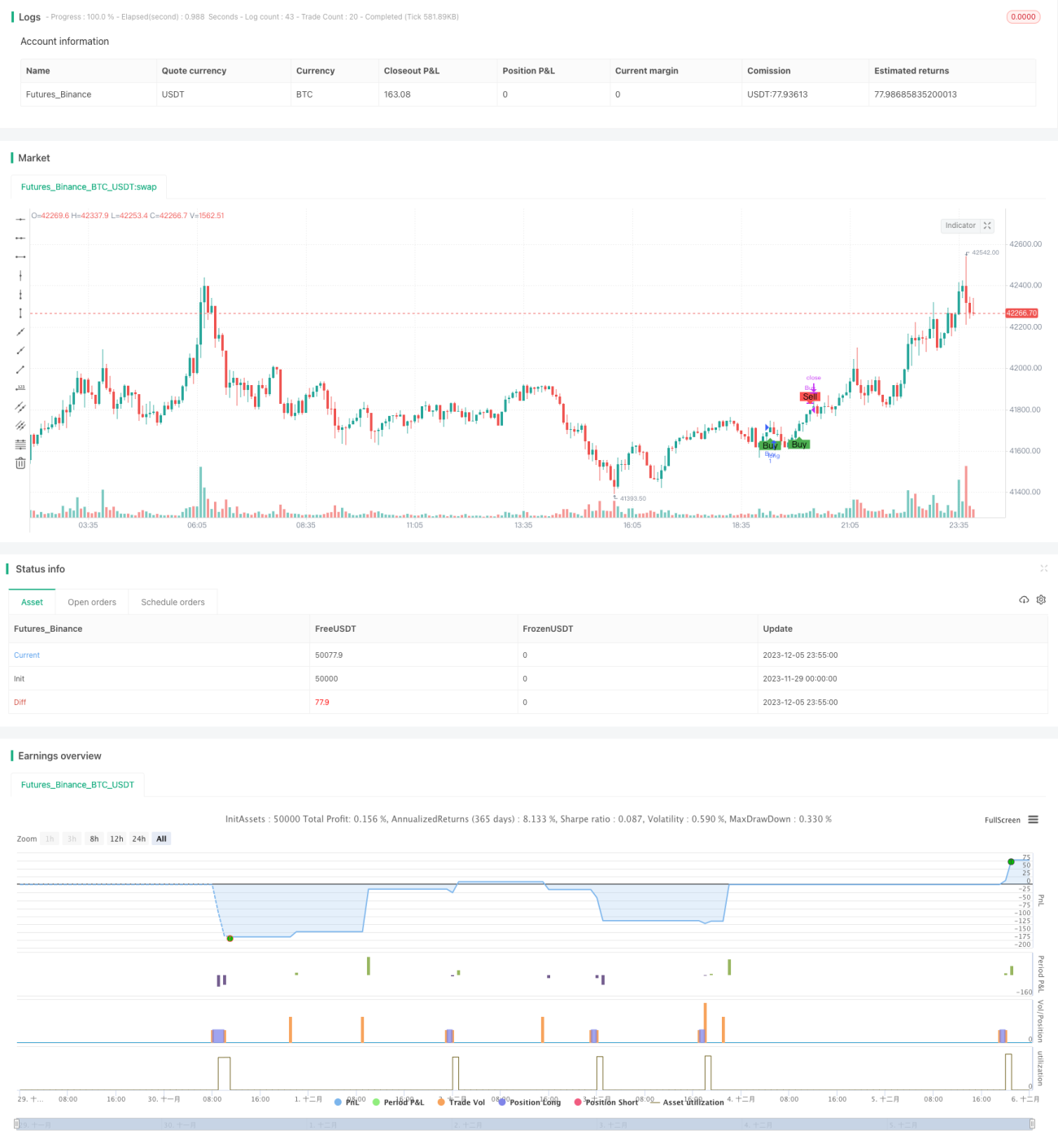

/*backtest

start: 2023-11-29 00:00:00

end: 2023-12-06 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Description:

//This strategy is a refactored version of an EMA cross strategy with a normalized ATR filter and ADX control.

//It aims to provide traders with signals for long positions based on market conditions defined by various indicators.- 1