सूचकांक चल औसत बंद ब्रेकआउट रणनीति

सारांश

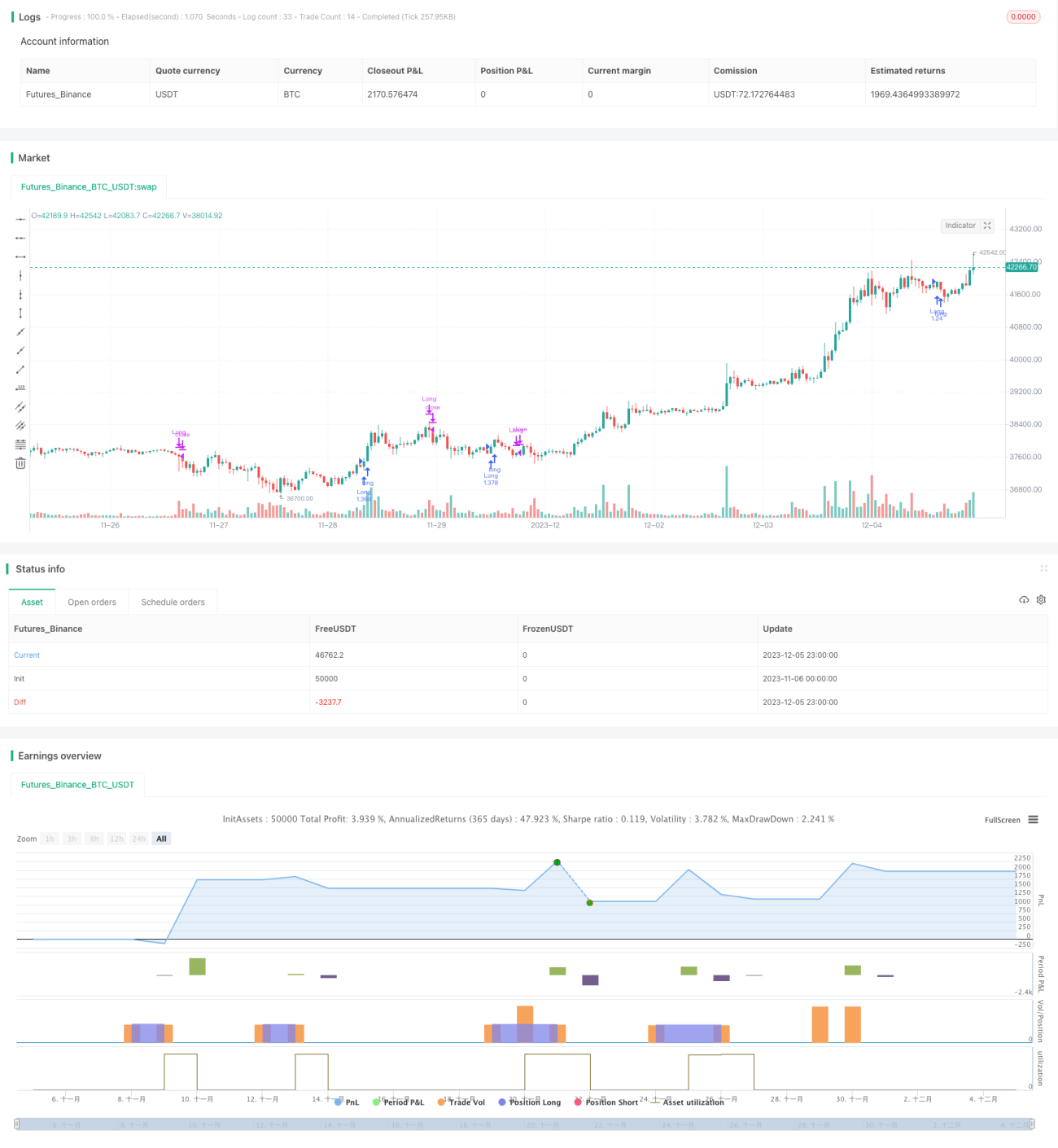

यह रणनीति एक्सपोनेंशियल मूविंग एवरेज (EMA) की दिशा का आकलन करके बुलिश या बेयरिश दिशा निर्धारित करती है। जब एक बुलिश कैंडल (हरी/सफेद) पिछली बेयरिश कैंडल को बड़े पैमाने पर निगलती है और वॉल्यूम बढ़ जाता है, तो लॉन्ग पोजीशन ली जाती है। जब EMA की दिशा बदलती है या बेयरिश कैंडल बुलिश कैंडल को निगलती है, तो पोजीशन बंद कर दी जाती है।

रणनीति का सिद्धांत

-

बाजार की प्रवृत्ति दिशा निर्धारित करने के लिए दो अलग-अलग मापदंडों वाली एक्सपोनेंशियल मूविंग एवरेज का उपयोग किया जाता है। जब अल्पकालिक EMA रेखा दीर्घकालिक EMA रेखा के ऊपर होती है, तो इसे बुलिश बाजार माना जाता है, अन्यथा बेयरिश बाजार।

-

जब बाजार बुलिश अवस्था में होता है, यदि एक बुलिश कैंडल पिछली कैंडल को बड़े पैमाने पर निगलती है, और वॉल्यूम पिछली कैंडल के वॉल्यूम से 1.2 गुना अधिक होता है, तो लॉन्ग सिग्नल उत्पन्न होता है। यह पैटर्न दर्शाता है कि बुलिश ताकत मजबूत है और हम इसमें प्रवेश कर सकते हैं।

-

जब बाजार की प्रवृत्ति बदलती है, यानी अल्पकालिक EMA दीर्घकालिक EMA को नीचे से काटती है, तो यह बुलिश ताकत के कमजोर होने का संकेत है और पोजीशन बंद कर देनी चाहिए। या यदि बेयरिश कैंडल बुलिश कैंडल को बड़े पैमाने पर निगलती है, तो यह दर्शाता है कि बेयरिश ताकत वॉल्यूम के साथ प्रवेश कर रही है, और सक्रिय रूप से स्टॉप-लॉस लिया जाना चाहिए।

लाभ विश्लेषण

-

डबल EMA का उपयोग करके बाजार संरचना का आकलन करना बुलिश/बेयरिश बाजार स्थिति का सटीक निर्धारण करने में मदद करता है।

-

निगलने वाला पैटर्न दिखाता है कि एकतरफा ताकत अचानक वॉल्यूम के साथ प्रवेश कर रही है, जिससे बड़ी चाल को पकड़ा जा सकता है। वॉल्यूम फिल्टर के साथ मिलकर यह झूठे ब्रेकआउट से बचने में मदद करता है।

-

स्टॉप-लॉस तंत्र मौजूद है। चूंकि कोई निश्चित स्टॉप-लॉस स्तर नहीं है, बाजार संरचना में बदलाव का उपयोग करके स्टॉप-लॉस लेने से अनावश्यक स्टॉप-लॉस के कारण होने वाले स्लिपेज नुकसान को कम किया जा सकता है।

जोखिम विश्लेषण

-

डबल EMA का उपयोग करके बाजार संरचना का आकलन गलत भी हो सकता है, जिससे अवसर चूक सकते हैं या गलत समय पर लॉन्ग में प्रवेश कर सकते हैं। EMA के समय मापदंडों को उचित रूप से समायोजित किया जा सकता है।

-

निगलने वाला पैटर्न साइडवेज बाजार में गुमराह कर सकता है। गलत ट्रेडों से बचने के लिए अतिरिक्त फिल्टर शर्तें जोड़ी जा सकती हैं।

-

स्टॉप-लॉस स्तर न होने से बड़ा नुकसान हो सकता है। ब्रेक-ईवन स्टॉप-लॉस जैसे तरीके आजमाए जा सकते हैं।

अनुकूलन दिशा

-

बुलिश/बेयरिश निर्धारण के लिए MACD, ऑन-बैलेंस वॉल्यूम (OBV) आदि जैसे अधिक संकेतक जोड़े जा सकते हैं।

-

एक निश्चित सीमा तक स्टॉप-लॉस स्तर जोड़ा जा सकता है।

-

ट्रेडिंग उत्पाद की विशेषताओं के अनुसार EMA के समय मापदंडों को अनुकूलित किया जा सकता है।

निष्कर्ष

इस रणनीति का समग्र विचार स्पष्ट और समझने में आसान है। यह EMA का उपयोग करके संरचना का आकलन करती है और निगलने वाले पैटर्न के माध्यम से ब्रेकआउट को पकड़ती है। इसके लाभ सरल तर्क और स्पष्ट ट्रेड सिग्नल हैं। हालांकि, इसमें फंसने का जोखिम भी है। आगे अनुकूलन के माध्यम से अच्छे रिटर्न की उम्मीद की जा सकती है।

/*backtest

start: 2023-11-06 00:00:00

end: 2023-12-06 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=5

// # ========================================================================= #

// # | STRATEGY |

// # ========================================================================= #- 1