यादृच्छिक संख्याओं पर आधारित मात्रात्मक व्यापार रणनीति

अवलोकन

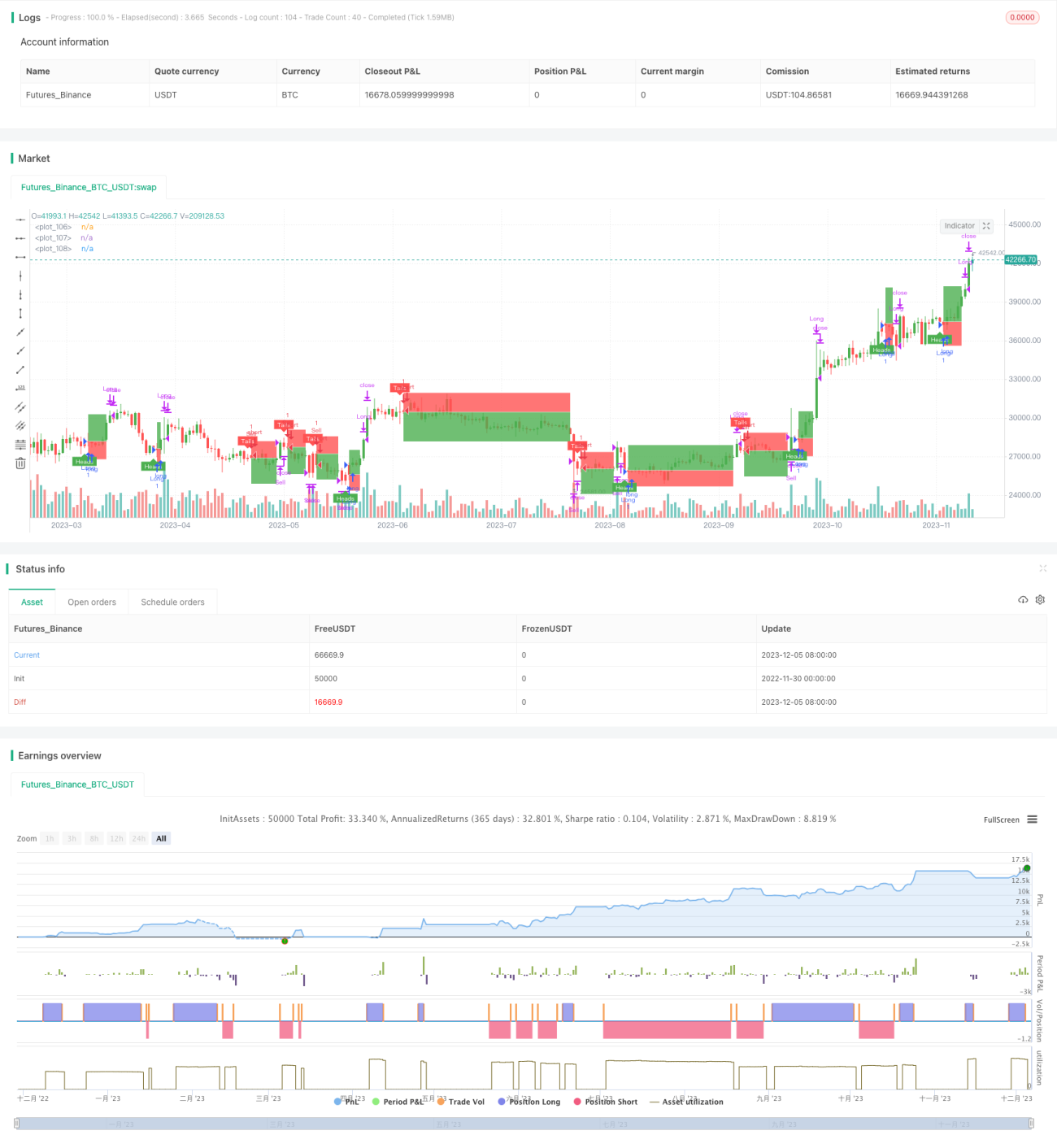

इस रणनीति का मूल विचार सिक्का उछालने या पासा फेंकने जैसी यादृच्छिक घटनाओं का अनुकरण करने के लिए यादृच्छिक संख्याओं का उपयोग करना है, और घटना के परिणाम के आधार पर लॉन्ग या शॉर्ट जाने का निर्णय लेना है, जिससे यादृच्छिक ट्रेडिंग प्राप्त होती है। इस ट्रेडिंग रणनीति का उपयोग सिमुलेशन परीक्षण के लिए या अधिक जटिल रणनीति विकास के लिए मूल ढांचे के रूप में किया जा सकता है।

रणनीति का सिद्धांत

-

flipचर के माध्यम से यादृच्छिक घटना का अनुकरण किया जाता है,coinLabelयादृच्छिक संख्या के आकार के आधार पर लॉन्ग या शॉर्ट जाने का निर्णय लिया जाता है। -

riskऔरratioका उपयोग करके स्टॉप-लॉस और टेक-प्रॉफिट स्तर निर्धारित किए जाते हैं। -

निर्धारित अधिकतम अवधि के अनुसार यादृच्छिक रूप से अगला ट्रेड सिग्नल ट्रिगर किया जाता है।

-

plotBoxचर के माध्यम से यह नियंत्रित किया जाता है कि क्लोज बॉक्स प्रदर्शित हो या नहीं। -

stoppedOutऔरtakeProfitचर का उपयोग स्टॉप-लॉस या टेक-प्रॉफिट का पता लगाने के लिए किया जाता है। -

रणनीति के प्रदर्शन का परीक्षण करने के लिए बैकटेस्टिंग सुविधा प्रदान की जाती है।

लाभ विश्लेषण

-

कोड संरचना स्पष्ट है, समझने और द्वितीयक विकास में आसानी होती है।

-

UI इंटरैक्शन उपयोगकर्ता-अनुकूल है, सभी मापदंडों को ग्राफिकल इंटरफेस के माध्यम से समायोजित किया जा सकता है।

-

यादृच्छिकता अधिक है, बाजार के उतार-चढ़ाव से प्रभावित नहीं होती, विश्वसनीयता अधिक है।

-

पैरामीटर अनुकूलन के माध्यम से बेहतर रिटर्न दर प्राप्त की जा सकती है।

-

इसे अन्य रणनीतियों के प्रदर्शन या परीक्षण के लिए उपयोग किया जा सकता है।

जोखिम विश्लेषण

-

यादृच्छिक ट्रेडिंग बाजार का मूल्यांकन नहीं कर सकती, लाभप्रदता का एक निश्चित जोखिम है।

-

इष्टतम पैरामीटर संयोजन निर्धारित नहीं किया जा सकता, बार-बार परीक्षण की आवश्यकता है।

-

यादृच्छिक संकेतों के अत्यधिक घनत्व के कारण अति-सहसंबंध जोखिम मौजूद है।

-

जोखिम को नियंत्रित करने के लिए स्टॉप-लॉस और टेक-प्रॉफिट तंत्र को शामिल करने की सलाह दी जाती है।

-

ट्रेडिंग अंतराल को उचित रूप से बढ़ाकर जोखिम कम किया जा सकता है।

अनुकूलन की दिशा

-

यादृच्छिक संकेत उत्पन्न करने के लिए अधिक जटिल कारकों को शामिल करना।

-

ट्रेडिंग वस्तुओं की संख्या बढ़ाना, परीक्षण सीमा का विस्तार करना।

-

UI इंटरैक्शन को अनुकूलित करना, रणनीति नियंत्रण सुविधाएँ जोड़ना।

-

पैरामीटर अनुकूलन के लिए अधिक परीक्षण उपकरण और संकेतक प्रदान करना।

-

ट्रेडिंग सिग्नल या स्टॉप-लॉस/टेक-प्रॉफिट घटक के रूप में अन्य रणनीतियों में शामिल किया जा सकता है।

सारांश

इस रणनीति का समग्र ढांचा पूर्ण है, यह यादृच्छिक घटनाओं पर आधारित ट्रेडिंग सिग्नल उत्पन्न करती है, और इसकी विश्वसनीयता अपेक्षाकृत अधिक है। साथ ही, यह पैरामीटर समायोजन, बैकटेस्टिंग और ड्राइंग सुविधाएँ प्रदान करती है। इसका उपयोग नए ट्रेडर्स द्वारा रणनीति विकास का परीक्षण करने के लिए या अन्य रणनीतियों के मूल मॉड्यूल के रूप में किया जा सकता है। उचित अनुकूलन के माध्यम से, रणनीति के प्रदर्शन को और अधिक उत्कृष्ट बनाया जा सकता है।

- 1