लगातार उच्च बिंदु ब्रेकआउट रणनीति

अवलोकन

इस रणनीति का मूल तर्क यह जांचना है कि क्या लगातार N कैंडलस्टिक के समापन मूल्य लगातार बढ़ रहे हैं। यदि हाँ, तो लॉन्ग पोजीशन ली जाती है; अन्यथा, पोजीशन बंद कर दी जाती है। इस तरह शेयर मूल्य में वृद्धि की प्रवृत्ति को पकड़ा जा सकता है और लाभ कमाया जा सकता है।

रणनीति सिद्धांत

इस रणनीति का मुख्य संकेतक nCounter है, जो वर्तमान कैंडल के समापन मूल्य और प्रारंभिक मूल्य की तुलना करके मूल्य वृद्धि का निर्धारण करता है।

विशेष रूप से, यदि close[1] >= open[1], तो nCounter में 1 जोड़ा जाता है, जो वृद्धि दर्शाता है; यदि close[1] < open[1], तो nCounter को 0 पर रीसेट कर दिया जाता है। इस प्रकार लगातार बढ़ने वाली कैंडलस्टिक की संख्या की गणना की जाती है।

फिर nCounter की तुलना पैरामीटर nLength से की जाती है। जब nCounter >= nLength होता है, तो सिग्नल C1 = 1 आउटपुट होता है; अन्यथा C1 = 0। यहाँ nLength वह संख्या है जिसे हमने परिभाषित किया है कि सिग्नल उत्पन्न करने के लिए कितनी लगातार बढ़ती कैंडलस्टिक चाहिए।

C1 = 1 का सिग्नल प्राप्त होने पर, यदि वर्तमान में कोई पोजीशन नहीं है, तो लॉन्ग पोजीशन ली जाती है; यदि पहले से लॉन्ग पोजीशन है, तो उसे बनाए रखा जाता है।

इसके अलावा, रणनीति में स्टॉप-लॉस और टेक-प्रॉफिट की शर्तें भी निर्धारित की गई हैं। यदि मूल्य प्रवेश मूल्य से एक निश्चित प्रतिशत नीचे चला जाता है, तो स्टॉप-लॉस लगाकर पोजीशन बंद कर दी जाती है; यदि एक निश्चित प्रतिशत ऊपर जाता है, तो टेक-प्रॉफिट लिया जाता है।

लाभ विश्लेषण

यह एक काफी विशिष्ट ट्रेंड फॉलोइंग रणनीति है, जिसके निम्नलिखित लाभ हैं:

- शेयर मूल्य में वृद्धि की प्रवृत्ति के अवसरों को पकड़ सकती है, जो लॉन्ग स्ट्रैटेजी के रूप में उपयोगी है।

- N लगातार वृद्धि को प्रवेश सिग्नल के रूप में उपयोग करके फाल्स ब्रेकआउट को प्रभावी ढंग से फ़िल्टर किया जा सकता है, जिससे अनावश्यक ट्रेड कम होते हैं।

- स्टॉप-लॉस और टेक-प्रॉफिट की शर्तें निर्धारित करके गिरावट के जोखिम को सीमित किया जा सकता है और लाभ को लॉक किया जा सकता है।

- रणनीति का तर्क सरल और स्पष्ट है, जिसे समझना और संशोधित करना आसान है।

- पैरामीटर nLength को समायोजित करके ट्रेडिंग आवृत्ति को नियंत्रित किया जा सकता है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं, जो मुख्यतः निम्नलिखित पहलुओं में केंद्रित हैं:

- यदि वृद्धि की प्रवृत्ति उलट जाती है, तो समय पर स्टॉप-लॉस न लगाने पर बड़ा नुकसान हो सकता है।

- यदि nLength पैरामीटर बहुत बड़ा है, तो अच्छे प्रवेश अवसर छूट सकते हैं।

- बाजार के समग्र माहौल पर विचार नहीं किया गया है; जब बाजार गिर रहा हो, तो लॉन्ग पोजीशन रखना हानिकारक हो सकता है।

- विभिन्न शेयरों की विशेषताओं के अनुसार पैरामीटर को समायोजित नहीं किया गया है; एक समान पैरामीटर कुछ शेयरों के लिए उपयुक्त नहीं हो सकता है।

इन जोखिमों को कम करने के लिए, हम कड़े स्टॉप-लॉस की शर्तें निर्धारित कर सकते हैं, nLength पैरामीटर को अनुकूलित कर सकते हैं, बाजार के समग्र निर्णय के नियम जोड़ सकते हैं, या विभिन्न शेयरों के लिए अलग-अलग पैरामीटर परीक्षण कर सकते हैं। बेशक, कोई भी रणनीति नुकसान को पूरी तरह से टाल नहीं सकती; इसे व्यापारी की जोखिम सहनशीलता से मेल खाना चाहिए।

अनुकूलन दिशाएँ

उपरोक्त जोखिमों को ध्यान में रखते हुए, हम निम्नलिखित पहलुओं से रणनीति को और अनुकूलित कर सकते हैं:

- मूविंग स्टॉप-लॉस या ट्रेलिंग स्टॉप-लॉस फ़ंक्शन जोड़ना। यह मूल्य परिवर्तन के अनुसार स्टॉप-लॉस स्थान को समायोजित कर सकता है, जिससे नुकसान का जोखिम कम होता है।

- nLength पैरामीटर को अनुकूलित करना। विभिन्न प्रकार के शेयरों के लिए अलग-अलग परीक्षण करके प्रत्येक प्रकार के लिए उपयुक्त पैरामीटर मान खोजे जा सकते हैं।

- बाजार के समग्र माहौल का निर्णय जोड़ना। जैसे कि जब बाजार गिर रहा हो, तो ट्रेडिंग रोक देना, जिससे विपरीत दिशा में ट्रेडिंग के कारण अतिरिक्त नुकसान से बचा जा सके।

- ट्रेडिंग वॉल्यूम जैसे अन्य कारकों को सहायक शर्तों के रूप में जोड़ना। उदाहरण के लिए, वृद्धि के दौरान वॉल्यूम बढ़ना आवश्यक करना, ताकि ब्रेकआउट की वैधता सुनिश्चित हो सके।

- ड्रॉडाउन नियंत्रण सेट करना। जैसे अधिकतम स्वीकार्य हानि प्रतिशत, अधिकतम लगातार हानि की संख्या आदि, जो स्वचालित रूप से स्टॉप-लॉस लगाकर कुल नुकसान को नियंत्रित कर सकते हैं।

सारांश

यह रणनीति N लगातार बढ़ती कैंडलस्टिक का पता लगाकर वृद्धि की प्रवृत्ति को पकड़ती है, जिससे प्रभावी ट्रेंड फॉलोइंग संभव है। इसके फायदे सरल तर्क, लचीला पैरामीटर समायोजन और फाल्स ब्रेकआउट को फ़िल्टर करना हैं। हालाँकि, इसमें कुछ जोखिम भी हैं, जिन्हें कम करने के लिए स्टॉप-लॉस, पैरामीटर अनुकूलन, माहौल निर्णय आदि मॉड्यूल जोड़कर इसे और अधिक व्यापक और स्थिर बनाया जा सकता है। कुल मिलाकर, यह रणनीति क्वांटिटेटिव ट्रेडिंग के लिए एक मूल्यवान आधार मॉडल प्रदान करती है, जिसे निरंतर सुधार के माध्यम से एक शक्तिशाली ट्रेडिंग टूल बनाया जा सकता है।

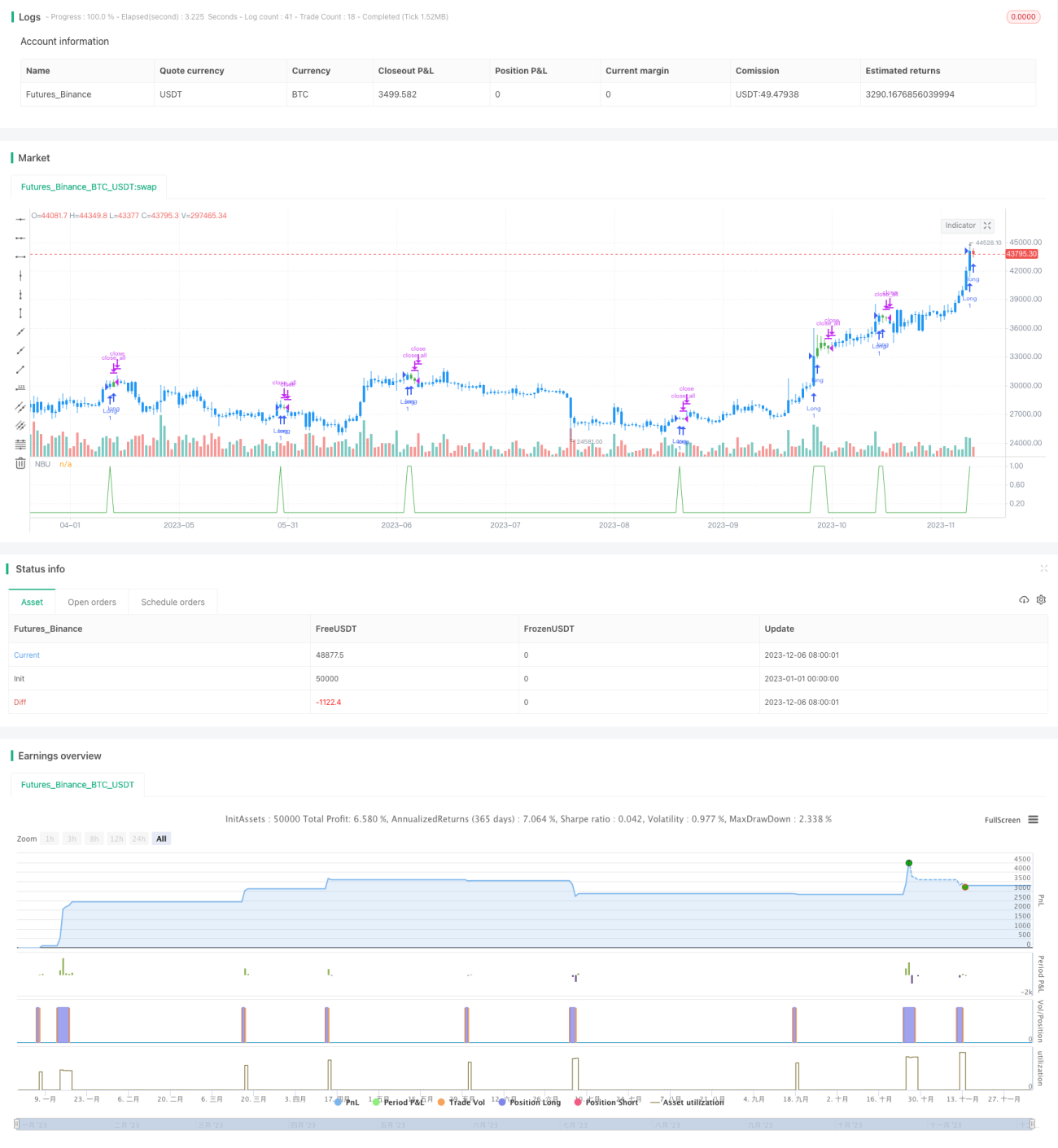

/*backtest

start: 2023-01-01 00:00:00

end: 2023-12-07 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/02/2020

// Evaluates for n number of consecutive higher closes. Returns a value - 1