**कछुआ ब्रेकआउट रिट्रेसमेंट अनुकूली व्यापार रणनीति**

सिंहावलोकन

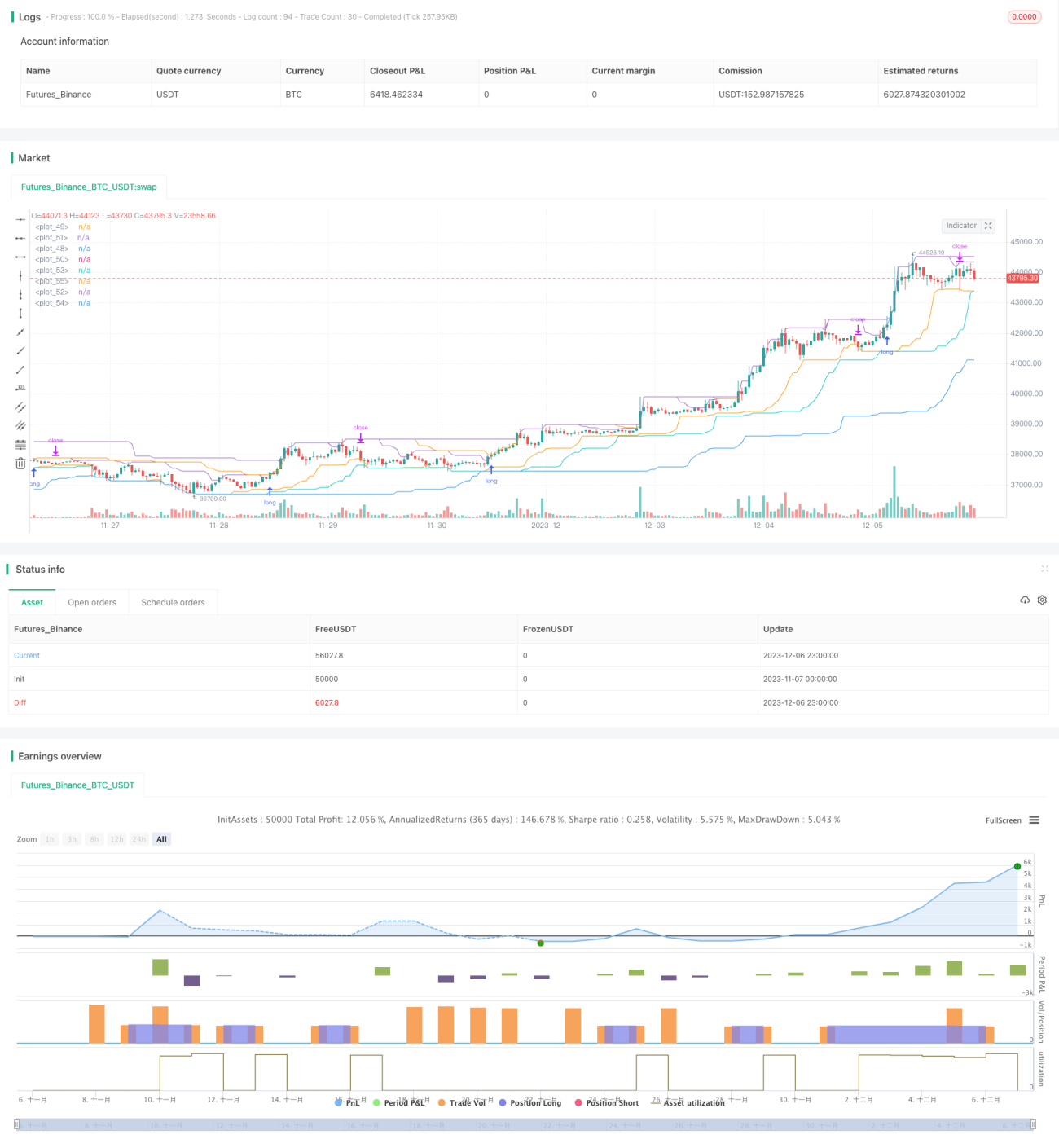

यह रणनीति मुख्य रूप से ट्रेंड ब्रेकआउट सिद्धांत पर आधारित है, जिसमें चैनल ब्रेकआउट विधि को जोड़ा गया है। ट्रेंड दिशा निर्धारित करने के लिए फास्ट लाइन और स्लो लाइन के दोहरे ट्रैक ब्रेकआउट का उपयोग किया जाता है। रणनीति में ब्रेकआउट एंट्री और रिट्रेसमेंट एग्जिट दोहरी सुरक्षा है, जो बाजार में अचानक बदलाव का प्रभावी ढंग से सामना कर सकती है। रणनीति का सबसे बड़ा लाभ यह है कि यह वास्तविक समय में खाते की ड्रॉडाउन की निगरानी कर सकती है, और जब ड्रॉडाउन एक निश्चित अनुपात से अधिक हो जाता है, तो यह सक्रिय रूप से पोजीशन के आकार को कम कर देती है। इससे रणनीति बाजार जोखिम और खाते की जोखिम सहनशीलता को प्रभावी ढंग से नियंत्रित कर सकती है।

रणनीति सिद्धांत

-

फास्ट और स्लो लाइन दोहरे ट्रैक: क्रमशः फास्ट लाइन और स्लो लाइन का उपयोग करके चैनल बनाए जाते हैं। फास्ट लाइन तेजी से प्रतिक्रिया करती है, जबकि स्लो लाइन अधिक स्मूथ होती है। दोहरे ट्रैक ब्रेकआउट के जरिए ट्रेंड दिशा निर्धारित की जाती है।

-

ब्रेकआउट एंट्री: जब कीमत ऊपरी चैनल को तोड़ती है तो लॉन्ग एंट्री, और जब निचले चैनल को तोड़ती है तो शॉर्ट एंट्री। स्टॉप लॉस ऑर्डर का उपयोग करके जोखिम कम किया जाता है।

-

रिट्रेसमेंट एग्जिट: वास्तविक समय में अधिकतम ड्रॉडाउन की निगरानी की जाती है। एक बार ड्रॉडाउन एग्जिट पॉइंट पर पहुंचने पर सक्रिय रूप से स्टॉप लॉस लगाकर पोजीशन बंद की जाती है। ड्रॉडाउन एग्जिट पॉइंट को बाजार की स्थितियों के अनुसार समायोजित किया जा सकता है।

-

पोजीशन साइज स्वचालित समायोजन: पोजीशन की संख्या खाते की इक्विटी के अनुसार वास्तविक समय में समायोजित की जाती है, जिससे बाजार जोखिम से बचा जा सके। खाते का ड्रॉडाउन जितना अधिक होगा, पोजीशन उतनी ही कम होगी। जोखिम सहनशीलता अधिक मजबूत होती है।

रणनीति के लाभ

-

दोहरे ट्रैक चैनल + ब्रेकआउट एंट्री, ट्रेंड का अधिक सटीक निर्धारण।

-

स्टॉप लॉस और टेक प्रॉफिट तंत्र, एकल ट्रेड के नुकसान को प्रभावी ढंग से नियंत्रित करता है।

-

वास्तविक समय में खाते के ड्रॉडाउन की निगरानी करता है और सक्रिय रूप से पोजीशन आकार को समायोजित करता है, बाजार जोखिम को कम करता है।

-

पोजीशन का आकार खाते की इक्विटी से जुड़ा होता है, जो जोखिम सहनशीलता को मजबूत करता है और बाजार में अचानक बदलाव का सामना कर सकता है।

रणनीति के जोखिम

-

अत्यधिक उतार-चढ़ाव वाले बाजार में ड्रॉडाउन नियंत्रण विफल हो सकता है, जिससे नुकसान बढ़ सकता है।

-

फास्ट लाइन तटस्थ क्षेत्र में प्रवेश करने पर कई अप्रभावी ब्रेकआउट संकेत आ सकते हैं।

-

स्लो लाइन बहुत अधिक स्मूथ होने के कारण तेजी से रिवर्सल को समय पर पकड़ने में असमर्थ हो सकती है।

-

लॉन्ग और शॉर्ट दोनों दिशाओं में एक साथ उपयोग करने पर दोनों तरह की पोजीशन में फंसने का जोखिम होता है।

रणनीति अनुकूलन दिशाएँ

-

अत्यधिक उतार-चढ़ाव वाले बाजार में अत्यधिक स्टॉप लॉस से बचने के लिए उच्च ड्रॉडाउन सहनशीलता निर्धारित की जा सकती है।

-

तटस्थ क्षेत्र फिल्टर जोड़कर तटस्थ क्षेत्र में अप्रभावी संकेतों से बचा जा सकता है।

-

स्लो लाइन चैनल के मापदंडों को अनुकूलित करके तेजी से चलने वाले बाजार में प्रतिक्रिया गति में सुधार किया जा सकता है।

-

पोजीशन खोलने के लिए क्रम नियम जोड़कर दोनों दिशाओं में फंसने के जोखिम से बचा जा सकता है।

निष्कर्ष

कुल मिलाकर यह रणनीति मध्यम से दीर्घकालिक ट्रेंड ट्रेडिंग के लिए एक प्रभावी रणनीति है। रणनीति का सबसे बड़ा लाभ वास्तविक समय में ड्रॉडाउन की निगरानी और पोजीशन का गतिशील समायोजन है। यह रणनीति को स्वचालित रूप से पोजीशन आकार को समायोजित करने और बाजार के अनुकूल होने की मजबूत क्षमता प्रदान करता है। जब बाजार में बड़े उतार-चढ़ाव या कीमत में अस्थिरता होती है, तो रणनीति स्वचालित रूप से पोजीशन का आकार कम कर देती है, जिससे नुकसान को बढ़ने से प्रभावी ढंग से रोका जा सकता है। यह कई पारंपरिक रणनीतियों के लिए मुश्किल है। कुल मिलाकर, इस रणनीति का दृष्टिकोण नया और व्यावहारिक है। यह खोज और अनुकूलन के योग्य है।

//Noro

//2020

//Original idea from «Way of the Turtle: The Secret Methods that Turned Ordinary People into Legendary Traders» (2007, CURTIS FAITH, ISBN: 9780071486644)

//@version=4

strategy("Noro's Turtles Strategy", shorttitle = "Turtles str", overlay = true, default_qty_type = strategy.percent_of_equity, initial_capital = 100, default_qty_value = 100, commission_value = 0.1)

//Settings

needlong = input(true, title = "Long")

needshort = input(false, title = "Short")

sizelong = input(100, defval = 100, minval = 1, maxval = 10000, title = "Lot long, %")- 1