OBV संकेतक पर आधारित पिरामिड रणनीति

अवलोकन

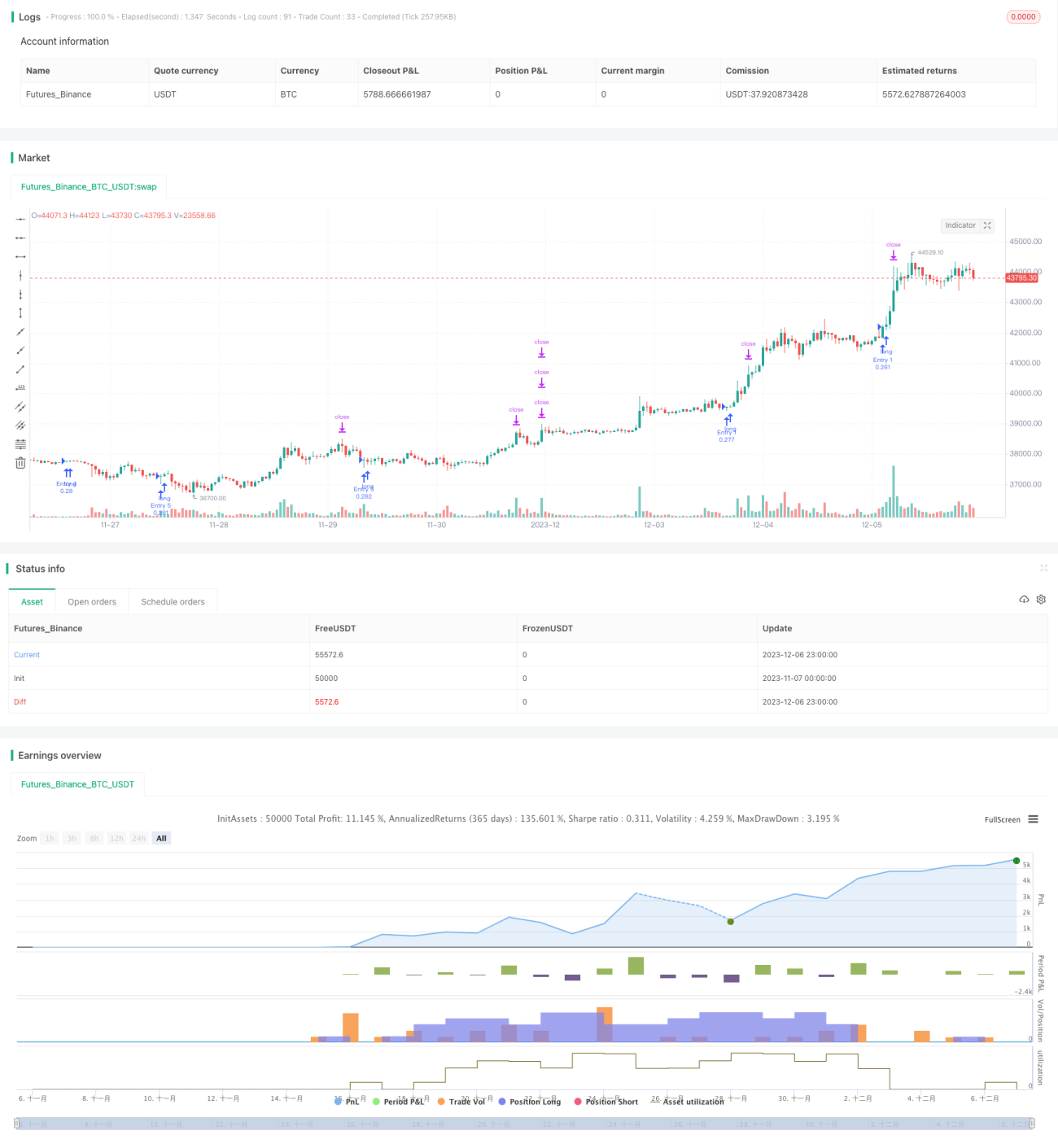

इस रणनीति का नाम "OBV पिरामिड" है। यह OBV संकेतक पर आधारित पोजीशन खोलने की रणनीति है और पिरामिड विधि से पोजीशन बढ़ाती है। जब प्रवृत्ति बनती है, तो कई बार चरणों में पोजीशन बढ़ाकर प्रवृत्ति का अनुसरण करते हुए लाभ कमाया जाता है।

रणनीति का सिद्धांत

यह रणनीति प्रवृत्ति की दिशा निर्धारित करने के लिए OBV संकेतक का उपयोग करती है। OBV संकेतक मात्रा में परिवर्तन के आधार पर मूल्य प्रवृत्ति का आकलन करता है; मात्रा में परिवर्तन बाजार सहभागियों के रवैये को दर्शाता है। जब OBV शून्य रेखा को ऊपर से पार करता है, तो यह खरीद दबाव में वृद्धि दर्शाता है और तेजी की प्रवृत्ति बनती है। जब OBV शून्य रेखा को नीचे से पार करता है, तो यह बिक्री दबाव में वृद्धि दर्शाता है और मंदी की प्रवृत्ति बनती है।

यह रणनीति यह जाँच करती है कि क्या OBV शून्य रेखा को ऊपर से पार करता है, ताकि तेजी की प्रवृत्ति की पुष्टि हो सके। तेजी की प्रवृत्ति बनने पर, पिरामिड विधि से पोजीशन बढ़ाने का नियम निर्धारित किया जाता है, जिसमें अधिकतम 7 बार पोजीशन बढ़ाई जा सकती है। प्रवृत्ति का अनुसरण करते हुए लाभ कमाने के लिए स्टॉप-लॉस और टेक-प्रॉफिट निकासी तंत्र स्थापित किया जाता है।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ यह है कि यह प्रवृत्ति को पकड़ सकती है। पिरामिड विधि से पोजीशन बढ़ाकर प्रवृत्ति का अनुसरण करती है, जिससे लाभ की संभावना अधिक होती है। इसके अतिरिक्त, रणनीति में जोखिम नियंत्रण अच्छा है, क्योंकि स्टॉप-लॉस और टेक-प्रॉफिट की व्यवस्था है।

विशेष रूप से, लाभ निम्नलिखित हैं:

- OBV का उपयोग करके प्रवृत्ति की दिशा का सटीक निर्धारण;

- पिरामिड विधि से पोजीशन बढ़ाकर प्रवृत्ति का अनुसरण कर लाभ कमाना;

- स्टॉप-लॉस और टेक-प्रॉफिट से जोखिम नियंत्रण;

- रणनीति का तर्क सरल, स्पष्ट और समझने में आसान है।

जोखिम विश्लेषण

इस रणनीति के मुख्य जोखिम दो प्रकार के हैं:

- OBV के गलत निर्णय के कारण अवसर चूकना या गलत पोजीशन खोलना;

- अत्यधिक पोजीशन बढ़ाने से जोखिम बढ़ना।

इनके समाधान:

- OBV के पैरामीटर को अनुकूलित करके निर्णय की सटीकता सुनिश्चित करना;

- पोजीशन बढ़ाने की संख्या को उचित रूप से नियंत्रित करके जोखिम को नियंत्रित रखना।

अनुकूलन की दिशा

इस रणनीति में मुख्य रूप से निम्नलिखित अनुकूलन किए जा सकते हैं:

- OBV पैरामीटर का अनुकूलन, निर्णय सटीकता बढ़ाना;

- पोजीशन बढ़ाने की संख्या और राशि का अनुकूलन;

- स्टॉप-लॉस और टेक-प्रॉफिट स्तरों का अनुकूलन;

- अन्य संकेतकों के साथ संयोजन, OBV के एकल निर्णय के जोखिम से बचना।

इन अनुकूलनों के बाद, रणनीति अधिक स्थिर, नियंत्रित और विस्तार योग्य बन सकती है।

सारांश

कुल मिलाकर यह रणनीति बहुत व्यावहारिक है। यह प्रवृत्ति की दिशा निर्धारित करने के लिए OBV संकेतक का उपयोग करती है, फिर पिरामिड विधि से पोजीशन बढ़ाकर प्रवृत्ति का अनुसरण करती है। रणनीति का तर्क सरल, स्पष्ट और समझने तथा बैकटेस्ट करने में आसान है। इसका व्यावहारिक उपयोग मूल्य है। पैरामीटर, स्टॉप-लॉस/टेक-प्रॉफिट और पोजीशन बढ़ाने की विधि के गहन अनुकूलन के माध्यम से रणनीति के प्रभाव में और सुधार किया जा सकता है, जो आगे के अध्ययन के योग्य है।

- 1