क्लासिक गोल्डन क्रॉस मूविंग एवरेज ट्रेडिंग रणनीति

सिंहावलोकन

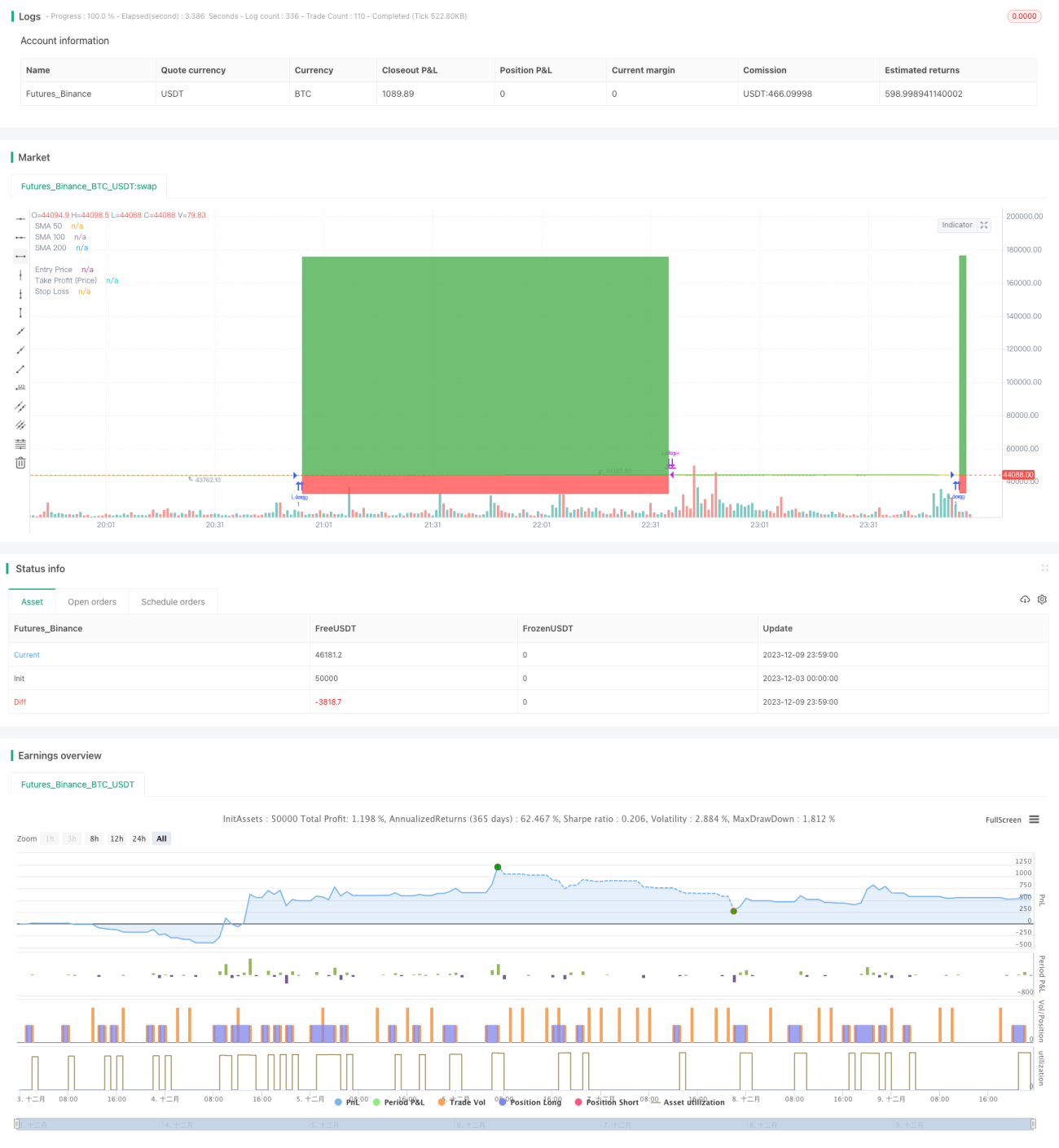

गोल्डन क्रॉस मूविंग एवरेज ट्रेडिंग स्ट्रेटेजी (Golden Cross Moving Average Trading Strategy) एक क्लासिक क्वांटिटेटिव ट्रेडिंग रणनीति है। यह रणनीति विभिन्न अवधियों के मूविंग एवरेज का उपयोग करके बाजार की प्रवृत्ति (ट्रेंड) का आकलन करती है और लॉन्ग या शॉर्ट पोजीशन लेने का निर्णय लेती है। जब अल्पकालिक मूविंग एवरेज दीर्घकालिक मूविंग एवरेज को ऊपर से पार करता है, तो इसे खरीदारी का संकेत माना जाता है; जब अल्पकालिक मूविंग एवरेज दीर्घकालिक मूविंग एवरेज को नीचे से पार करता है, तो इसे बिक्री का संकेत माना जाता है।

रणनीति का सिद्धांत

यह रणनीति तीन अलग-अलग अवधियों के सरल मूविंग एवरेज (SMA) पर आधारित है: 50-दिवसीय, 100-दिवसीय और 200-दिवसीय। विशिष्ट ट्रेडिंग तर्क इस प्रकार है:

-

प्रवेश संकेत: जब 50-दिवसीय मूविंग एवरेज 100-दिवसीय मूविंग एवरेज को ऊपर से पार करता है, तो लॉन्ग पोजीशन में प्रवेश करें।

-

निकास संकेत: जब 50-दिवसीय मूविंग एवरेज 100-दिवसीय मूविंग एवरेज को नीचे से पार करता है, तो पोजीशन बंद करें; या जब समापन मूल्य 100-दिवसीय मूविंग एवरेज से नीचे हो, तो बाहर निकलें; या जब 100-दिवसीय मूविंग एवरेज 200-दिवसीय मूविंग एवरेज को नीचे से पार करता है, तो बाहर निकलें।

-

स्टॉप-लॉस और टेक-प्रॉफिट: मूविंग स्टॉप-लॉस और फिक्स्ड स्टॉप-लॉस सेट करें।

यह रणनीति मूविंग एवरेज की बाजार की औसत कीमत का प्रभावी ढंग से आकलन करने की क्षमता का लाभ उठाती है। जब अल्पकालिक औसत दीर्घकालिक औसत को ऊपर से पार करता है, तो इसे बाजार के ऊपर की ओर बढ़ने का संकेत माना जाता है, इसलिए लॉन्ग किया जाता है; जब अल्पकालिक औसत दीर्घकालिक औसत को नीचे से पार करता है, तो इसे बाजार के गिरते चैनल में प्रवेश के रूप में देखा जाता है, इसलिए बाहर निकल जाते हैं। इस प्रकार, बाजार की प्रवृत्ति को प्रभावी ढंग से पकड़ा जा सकता है।

रणनीति के लाभ

-

संचालन में सरल और लागू करने में आसान। केवल तीन अलग-अलग अवधियों के मूविंग एवरेज का उपयोग करके इस रणनीति तर्क का निर्माण किया जा सकता है।

-

मजबूत स्थिरता। मूविंग एवरेज में स्वाभाविक रूप से शोर हटाने की क्षमता होती है, जो बाजार के यादृच्छिक उतार-चढ़ाव के प्रभाव को प्रभावी ढंग से फ़िल्टर कर सकती है, जिससे संकेत अधिक स्थिर और विश्वसनीय बनते हैं।

-

बड़ी प्रवृत्तियों को आसानी से समझना। मूविंग एवरेज बाजार की औसत कीमत में बदलाव की प्रवृत्ति को प्रभावी ढंग से दर्शाता है, और छोटी और लंबी अवधि की रेखाओं के क्रॉसओवर के माध्यम से बड़े बाजार परिवर्तनों का निर्धारण किया जा सकता है।

-

अनुकूलन की उच्च डिग्री। मूविंग एवरेज की अवधि का संयोजन स्वयं निर्धारित किया जा सकता है, जिससे जोखिम नियंत्रण के विभिन्न स्तर प्राप्त किए जा सकते हैं।

रणनीति के जोखिम

-

बहुत अधिक गलत संकेत उत्पन्न हो सकते हैं। जब अल्पकालिक और दीर्घकालिक मूविंग एवरेज एक-दूसरे के बहुत करीब होते हैं, तो बार-बार क्रॉसओवर हो सकते हैं, जिससे कई अप्रभावी संकेत उत्पन्न होते हैं।

-

अप्रत्याशित घटनाओं पर त्वरित प्रतिक्रिया करने में असमर्थ। मूविंग एवरेज मूल्य परिवर्तनों पर धीमी गति से प्रतिक्रिया करते हैं, और बाजार की अचानक खबरों और महत्वपूर्ण घटनाओं पर तुरंत प्रतिक्रिया नहीं दे सकते।

-

बाजार में छोटे स्तर के उतार-चढ़ाव से लाभ नहीं उठा सकता। मूविंग एवरेज की शोर हटाने की विशेषता का अर्थ यह भी है कि यह बाजार में छोटे स्तर के उतार-चढ़ाव को पकड़कर लाभ नहीं कमा सकता।

-

पैरामीटर सेटिंग अत्यधिक व्यक्तिपरक है। मूविंग एवरेज की अवधि का चुनाव काफी व्यक्तिपरक होता है, और विभिन्न बाजारों के लिए सर्वोत्तम पैरामीटर निर्धारित किए जाने चाहिए।

रणनीति सुधार की दिशाएँ

-

फ़िल्टरिंग शर्तें जोड़ें ताकि बहुत अधिक गलत संकेतों से बचा जा सके। उदाहरण के लिए, मूल्य आंदोलन की सीमा को फ़िल्टर के रूप में सेट करें, ताकि केवल एक निश्चित सीमा से अधिक उछाल होने पर ही ट्रेडिंग सिग्नल उत्पन्न हो।

-

अन्य संकेतकों के साथ संयोजन। उदाहरण के लिए, अस्थिरता संकेतक (वोलैटिलिटी इंडिकेटर), वॉल्यूम इंडिकेटर आदि के साथ संयोजन करने से संकेतों की सटीकता में सुधार हो सकता है।

-

अनुकूली ऑप्टिमाइज़ेशन मॉड्यूल जोड़ें। मशीन लर्निंग जैसी तकनीकों के माध्यम से मूविंग एवरेज की अवधि के पैरामीटर को गतिशील रूप से अनुकूलित करें, ताकि वे बाहरी बाजार वातावरण में बदलाव के अनुकूल हो सकें।

-

डीप लर्निंग मॉडल का एकीकरण। मूविंग एवरेज को बदलने के लिए अधिक उन्नत डीप लर्निंग मॉडल का उपयोग करें, जिसमें फीचर एक्सट्रैक्शन और मॉडलिंग की अधिक शक्तिशाली क्षमताएँ होती हैं।

सारांश

गोल्डन क्रॉस मूविंग एवरेज ट्रेडिंग रणनीति एक विशिष्ट ट्रेंड-फॉलोइंग रणनीति है। यह बाजार मूल्य में औसत परिवर्तन की प्रवृत्ति को दर्शाती है, सरल और व्यावहारिक है, और शुरुआती लोगों के लिए सीखने के लिए उपयुक्त है। साथ ही, इस रणनीति में कुछ कमियाँ भी हैं, जिन्हें संकेत गुणवत्ता में सुधार, अन्य तकनीकी संकेतकों के साथ संयोजन, अनुकूली तंत्र को शामिल करने आदि जैसे कई पहलुओं से अनुकूलित किया जा सकता है, ताकि रणनीति अधिक जटिल बाजार वातावरण के अनुकूल हो सके। कुल मिलाकर, इस रणनीति का उच्च संदर्भ और सीखने का मूल्य है।

- 1